Viele Österreicher zahlen für ihre alten Kredite Monat für Monat zu viel – oft, ohne es zu wissen. Sie verschenken damit bares Geld. Dabei kann sich eine Umschuldung richtig lohnen, vor allem wenn die aktuellen Zinsen deutlich niedriger sind, Sie mehrere Kredite zu einem einzigen bündeln möchten oder sich Ihre finanzielle Lage einfach verbessert hat. Das Ergebnis ist meist eine spürbar geringere Monatsrate und endlich wieder ein klarer Überblick über die eigenen Finanzen.

Wann sich eine Umschuldung in Österreich wirklich auszahlt

Der Gedanke, einen laufenden Kreditvertrag anzutasten, hält viele davon ab, aktiv zu werden. Doch genau dieser Schritt kann Ihnen erhebliche Einsparungen bringen. Der häufigste Grund, über eine Umschuldung nachzudenken, ist ganz klar: das Zinsniveau am Markt hat sich verändert.

Wenn Sie Ihren Kredit vor einigen Jahren abgeschlossen haben, als die Zinsen noch höher waren, zahlen Sie heute wahrscheinlich drauf. Schon ein kleiner Unterschied von ein oder zwei Prozentpunkten kann über die gesamte Laufzeit eine Ersparnis von mehreren Tausend Euro ausmachen. Es lohnt sich also, einen genauen Blick in den alten Kreditvertrag zu werfen und den Zinssatz mit aktuellen Angeboten zu vergleichen.

Mehrere Kredite bündeln und den Überblick zurückgewinnen

Ein klassischer Fall, bei dem eine Umschuldung Gold wert ist, ist die Schuldenkonsolidierung. Viele Haushalte jonglieren im Alltag mit mehreren Krediten gleichzeitig: da ist die Ratenzahlung für den neuen Fernseher, ein kleinerer Kredit für die Autoreparatur und vielleicht noch der ständig überzogene Dispo am Girokonto. Jede dieser Verbindlichkeiten hat ihre eigenen, oft teuren Konditionen.

Hier liegt der größte Vorteil einer Umschuldung in der Vereinfachung. Statt vieler kleiner, teurer Raten an verschiedene Gläubiger zahlen Sie nur noch eine einzige, überschaubare Rate – und das zu deutlich besseren Zinsen.

Sie sparen also nicht nur Geld, sondern gewinnen auch die Kontrolle über Ihre Finanzen zurück. Ein fester Zahlungsplan anstelle eines unübersichtlichen Schuldenbergs bringt Ruhe und Planbarkeit in Ihr Budget.

Ihre verbesserte finanzielle Situation clever nutzen

Hat sich Ihre Bonität verbessert, seit Sie den alten Kredit aufgenommen haben? Vielleicht haben Sie eine Gehaltserhöhung bekommen, den Job gewechselt oder eine andere Schuld bereits vollständig getilgt. Solche positiven Entwicklungen machen Sie in den Augen der Banken zu einem attraktiveren Kunden.

Ihre bessere Kreditwürdigkeit bedeutet, dass Sie heute Zugang zu viel günstigeren Konditionen haben als damals. Eine Umschuldung ist dann die logische Konsequenz, um von Ihrer gestärkten finanziellen Position zu profitieren. Sie bringen Ihren Kreditstatus damit sozusagen auf den neuesten Stand und passen ihn an Ihre neue Lebenssituation an.

Checkliste: Finden Sie Ihr Sparpotenzial in 2 Minuten

Um schnell herauszufinden, ob sich das Kredite Umschulden in Österreich für Sie lohnt, gehen Sie einfach diese Punkte durch:

- Zins-Check: Liegt der effektive Jahreszins Ihres Altkredits mehr als 1,5 Prozentpunkte über den aktuellen Marktkonditionen?

- Kredit-Chaos: Zahlen Sie Raten für zwei oder mehr Konsumkredite, Teilzahlungen oder einen regelmäßig genutzten Dispokredit?

- Bonität gestiegen: Verdienen Sie heute mehr oder haben Sie einen sichereren Job als bei Abschluss des alten Kredits?

- Rate anpassen: Wünschen Sie sich eine niedrigere Monatsrate, auch wenn sich dadurch die Laufzeit vielleicht etwas verlängert?

- Mehr Flexibilität: Ihr alter Vertrag erlaubt keine kostenlosen Sondertilgungen, ein neuer Kredit aber schon?

Wenn Sie auch nur eine dieser Fragen mit „Ja“ beantworten, sollten Sie Ihre Umschuldungsoptionen unbedingt genauer unter die Lupe nehmen. Der Bedarf an Finanzierungen ist ungebrochen: In Österreich erreichten die Kredite an private Haushalte laut Statistik Austria im Jahr 2023 einen Stand von 218,8 Milliarden Euro. Diese Zahlen zeigen, wie viele Menschen Kredite nutzen – und wie groß das Sparpotenzial durch eine Optimierung ist.

Eine Umschuldung ist kein Hexenwerk, sondern ein starkes Werkzeug für Ihre Finanzen. Es geht darum, das Heft selbst in die Hand zu nehmen und dafür zu sorgen, dass Ihr Kredit zu Ihnen passt – und nicht umgekehrt. Lesen Sie in unserem Artikel auch mehr über die aktuellen Kreditzinsen in Österreich.

Die Ablösesumme: Was schulden Sie Ihrer alten Bank wirklich?

Bevor der neue, günstigere Kreditvertrag unterschrieben wird, steht eine ganz entscheidende Frage im Raum: Was genau schulden Sie Ihrer alten Bank auf den Cent genau? Diese Summe, die sogenannte Ablösesumme, ist das Fundament für jede erfolgreiche Umschuldung. Sie setzt sich aus Ihrer Restschuld und möglichen Zusatzkosten zusammen.

Ein häufiger Trugschluss ist, die Restschuld vom letzten Kontoauszug als endgültigen Betrag anzusehen. Das stimmt aber fast nie. Die exakte Summe müssen Sie immer schriftlich bei Ihrer jetzigen Bank anfordern. Warum? Weil Zinsen tagesaktuell anfallen und bis zum finalen Ablösetag mitberechnet werden. Erst mit diesem offiziellen Schreiben haben Sie eine handfeste Zahl für Ihre Kalkulation.

Die berüchtigte Vorfälligkeitsentschädigung

Der größte Kostenblock, der bei einer vorzeitigen Kreditkündigung auftauchen kann, ist die Vorfälligkeitsentschädigung. Das klingt sperrig, ist aber einfach erklärt: Die Bank verlangt eine Gebühr als Ausgleich für die Zinsen, die ihr durch Ihre frühzeitige Rückzahlung entgehen. Sie hat ja fest mit diesen Einnahmen über die gesamte Laufzeit gerechnet.

Die gute Nachricht für uns Verbraucher in Österreich: Der Gesetzgeber hat hier klare Grenzen gesetzt. Banken können nicht einfach Fantasiesummen verlangen.

Die Höhe der Vorfälligkeitsentschädigung ist gesetzlich gedeckelt und darf maximal 1 % der Restschuld betragen. Wenn die verbleibende Laufzeit Ihres Kredits sogar weniger als ein Jahr ist, sinkt dieser Satz auf nur noch 0,5 %.

Diese Regelung schützt vor bösen Überraschungen und macht das Kredite Umschulden in Österreich deutlich transparenter. Die genaue Berechnung hat dennoch ihre Tücken. Wenn Sie tiefer in die Materie eintauchen wollen, finden Sie in unserem Ratgeber alles, was Sie wissen müssen, um Ihre Ablösesumme zu berechnen.

Ein Rechenbeispiel aus der Praxis

Stellen wir uns vor, Sie möchten einen alten Konsumkredit mit einer Restschuld von 15.000 € und einer Restlaufzeit von drei Jahren umschulden. Sie haben ein deutlich besseres Angebot gefunden. Ihre alte Bank berechnet Ihnen nun die Vorfälligkeitsentschädigung.

Da die Restlaufzeit über einem Jahr liegt, kommt der Deckel von 1 % zum Tragen:

- Restschuld: 15.000 €

- Maximale Vorfälligkeitsentschädigung (1 %): 150 €

- Ihre gesamte Ablösesumme: 15.000 € + 150 € = 15.150 €

Diese 150 € sind die einmaligen Kosten, die Sie bei Ihrer Entscheidung berücksichtigen müssen. Liegt die Ersparnis durch den neuen Kredit über diesem Betrag, lohnt sich der Wechsel. Und das ist fast immer der Fall – die Zinsersparnis ist meist so deutlich, dass diese Gebühr kaum ins Gewicht fällt.

Augen auf bei weiteren Gebühren

Neben der Vorfälligkeitsentschädigung können theoretisch noch ein paar kleinere Posten lauern. Werfen Sie dazu am besten einen genauen Blick in Ihren alten Kreditvertrag.

Halten Sie Ausschau nach diesen Klauseln:

- Bearbeitungsgebühren: Manche Institute verrechnen eine kleine Pauschale für den administrativen Aufwand, also die Berechnung der Ablösesumme und die Schließung des Kreditkontos.

- Kosten für die Löschung von Sicherheiten: War Ihr Kredit besichert, zum Beispiel durch eine Bürgschaft oder eine Hypothek, können für die Freigabe dieser Sicherheiten Gebühren anfallen.

Meist sind das überschaubare Beträge, die man aber nicht ignorieren sollte. Mein Tipp: Fordern Sie von Ihrer alten Bank eine transparente und lückenlose Aufstellung aller Kosten an. Nur so können Sie sicher sein, dass am Ende keine unerwarteten Rechnungen auftauchen. Eine saubere Kalkulation ist der Schlüssel zu einer Umschuldung, die sich wirklich auszahlt.

Den besten Umschuldungskredit finden und Angebote richtig vergleichen

Sie haben den Entschluss gefasst, Ihren alten Kredit abzulösen – eine kluge Entscheidung! Jetzt kommt der entscheidende Teil: die Jagd nach dem besten neuen Angebot. Der Kreditmarkt lockt mit vielen Versprechungen, aber der niedrigste Zinssatz im Werbeprospekt ist selten die ganze Wahrheit. Um wirklich zu sparen, müssen Sie tiefer graben und alle Faktoren berücksichtigen, die Ihre Gesamtkosten am Ende ausmachen.

Machen Sie sich gleich zu Beginn von der reinen Fixierung auf den Sollzinssatz frei. Dieser zeigt nur, was die Bank für das reine Verleihen des Geldes verlangt. Er ist zwar ein wichtiger Baustein, aber eben nur einer von vielen.

Sollzins versus effektiver Jahreszins: Worauf es wirklich ankommt

Der Dreh- und Angelpunkt für jeden seriösen Kreditvergleich ist immer der effektive Jahreszins. Man kann ihn als den "echten" Preis des Kredits bezeichnen, denn er packt alle Nebenkosten mit obendrauf. Dazu gehören zum Beispiel Bearbeitungsgebühren, Kontoführungsentgelte oder auch Vermittlungsprovisionen.

Stellen wir uns das mal praktisch vor. Sie haben zwei Angebote auf dem Tisch:

- Kredit A: Lockt mit 4,5 % Sollzins, verlangt aber eine Bearbeitungsgebühr von 2 %.

- Kredit B: Bietet 4,8 % Sollzins, ist dafür aber komplett gebührenfrei.

Auf den ersten Blick sieht Kredit A billiger aus. Rechnet man aber die Gebühren mit ein, kann es gut sein, dass sein effektiver Jahreszins am Ende höher liegt als der von Kredit B. Zum Glück verpflichtet der Gesetzgeber die Banken in Österreich, diesen effektiven Zinssatz transparent anzugeben. Nutzen Sie diese Zahl – sie ist Ihr stärkstes Werkzeug beim Vergleich.

Laufzeit und Rate: Die richtige Balance für Ihr Budget finden

Ein häufiger Denkfehler ist, sich nur auf eine möglichst niedrige Monatsrate zu versteifen. Natürlich ist das verlockend, denn eine geringe Rate schafft Luft im monatlichen Budget. Doch hier ist Vorsicht geboten, denn eine niedrige Rate bedeutet fast immer eine längere Laufzeit.

Und je länger Ihr Kredit läuft, desto mehr Zinsen zahlen Sie über die gesamte Dauer. Es geht darum, eine gesunde Balance zu finden. Eine etwas höhere Rate, die Sie sich aber gut und ohne Stress leisten können, kann Ihnen über die Jahre Tausende von Euro an Zinskosten sparen. Ein praktisches Werkzeug, um das durchzurechnen, ist unser Online-Kreditrechner – hier können Sie verschiedene Laufzeiten und Raten unverbindlich durchspielen.

Aus der Praxis geplaudert: Fragen Sie bei jedem Angebot explizit nach kostenlosen Sondertilgungsmöglichkeiten. Bekommen Sie mal eine Prämie oder eine kleine Erbschaft, können Sie damit den Kredit schneller zurückzahlen und sparen sich ordentlich Zinsen. Moderne Kreditverträge bieten diese Flexibilität oft ohne Aufpreis an.

Die aktuelle Zinsentwicklung in Österreich zeigt, warum das Thema Umschuldung gerade jetzt so relevant ist. Der 3-Monats-Euribor schoss von minus 0,57 % Anfang 2022 auf rund 2,03 % Anfang 2026, was besonders variabel verzinste Kredite extrem verteuert hat. Mit der Anhebung des EZB-Leitzinses auf bis zu 4,5 % – dem höchsten Stand seit 2001 – sind die Zinsen für Neuaufnahmen von minus 0,34 % (2021) auf 2,86 % (2024) gestiegen. Wer jetzt auf einen Fixzinssatz umschuldet, kann sich vor weiteren Erhöhungen schützen.

Kleingedrucktes: Wo sich die teuren Kostenfallen verstecken

Ein wirklich guter Vergleich beim Kredite umschulden in Österreich hört nicht bei den Zinsen auf. Lesen Sie das Kleingedruckte oder lassen Sie es sich Punkt für Punkt erklären, bis Sie alles verstanden haben.

Achten Sie besonders auf diese Stolpersteine:

- Restschuldversicherung: Ist der Abschluss freiwillig oder eine Bedingung für den Kredit? Diese Versicherungen sind oft teuer und nicht immer sinnvoll.

- Gebühren für Flexibilität: Was kostet es, wenn Sie die Rate später mal anpassen oder eine Zahlung aussetzen müssen?

- Kontoführungsgebühren: Fallen für das Kreditkonto monatliche oder jährliche Gebühren an? Das läppert sich über die Jahre.

Ein faires Kreditangebot erkennen Sie an Transparenz und Flexibilität. Nehmen Sie sich die Zeit, Angebote von verschiedenen Banken wie der Santander, BAWAG oder easybank einzuholen. Stellen Sie sie Punkt für Punkt gegenüber. Nur so finden Sie den Umschuldungskredit, der nicht nur auf dem Papier günstig ist, sondern wirklich zu Ihrer Lebensplanung passt und Ihnen langfristig bares Geld spart.

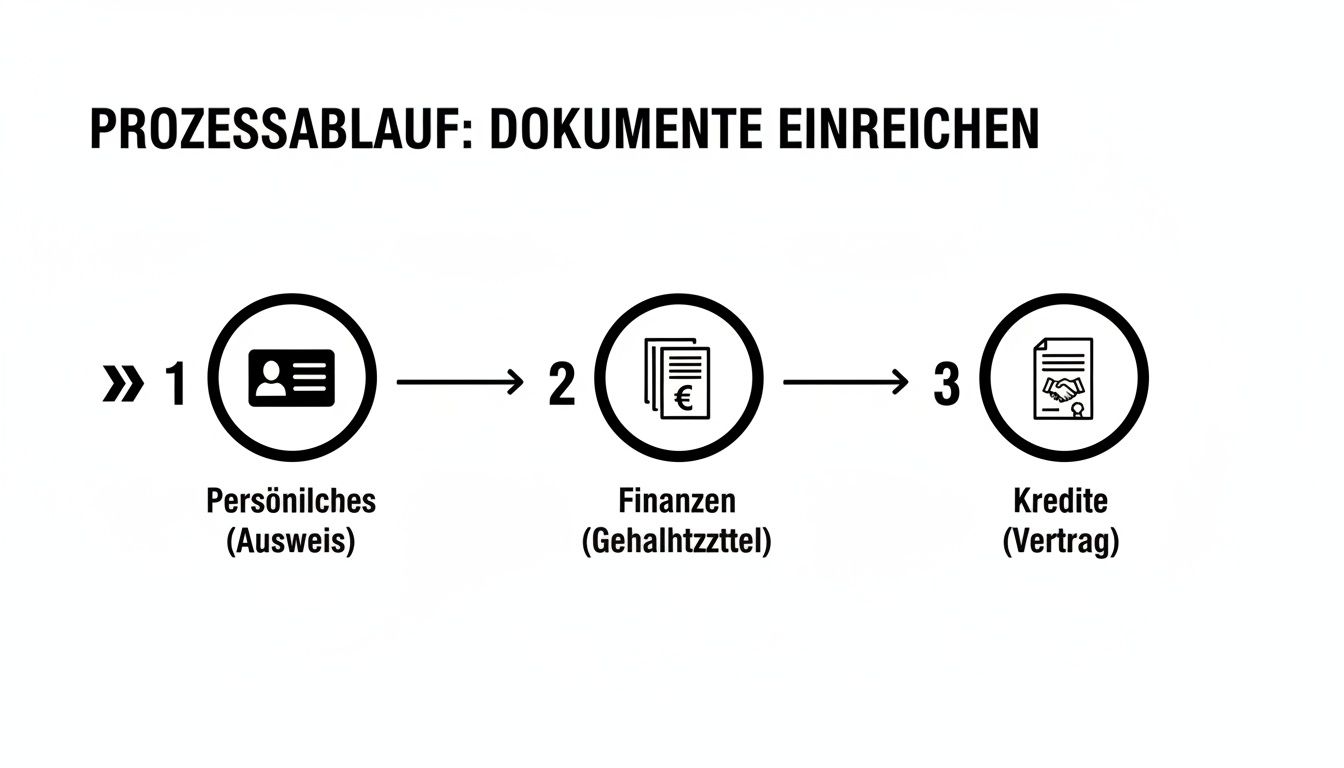

Welche Papiere Sie für eine reibungslose Umschuldung parat haben sollten

Bei einer Umschuldung geht es im Kern um Vertrauen. Die neue Bank kennt Sie noch nicht und muss sich ein klares Bild von Ihrer finanziellen Lage machen, um Ihnen ein Top-Angebot schnüren zu können. Sehen Sie die Vorbereitung Ihrer Unterlagen also nicht als lästige Pflicht, sondern als Ihre Chance, einen erstklassigen ersten Eindruck zu hinterlassen.

Meine Erfahrung zeigt: Je vollständiger und ordentlicher Ihre Unterlagen sind, desto schneller liegt ein konkretes Angebot auf dem Tisch. Banken ziehen Anträge, bei denen keine Rückfragen nötig sind, immer vor. So sparen Sie sich und dem Berater wertvolle Zeit und können rascher von den neuen, besseren Zinsen profitieren.

Ihre persönlichen Dokumente: Das Fundament

Alles beginnt mit Ihrer Identität. Diese Dokumente sind die absolute Basis für jeden Kreditantrag in Österreich und sollten Sie als Allererstes zur Hand nehmen.

- Amtlicher Lichtbildausweis: Ob Reisepass oder Personalausweis – wichtig ist, dass er gültig ist. Ein kurzer Blick aufs Ablaufdatum kann spätere Verzögerungen verhindern.

- Meldezettel: Mit Ihrer aktuellen Meldebestätigung weisen Sie Ihren Hauptwohnsitz in Österreich nach. Das ist für fast jede Bank eine Grundvoraussetzung.

Damit ist schon mal geklärt, wer Sie sind und wo Sie leben. Die ersten wichtigen Haken sind gesetzt.

Nachweise zu Einkommen und Bonität: Jetzt zählen die Fakten

Nun wird es spannend, denn jetzt geht es um Ihre finanzielle Stabilität. Die Bank will verständlicherweise sicher sein, dass Sie die neue, niedrigere Kreditrate auch in Zukunft mühelos stemmen können. Eine transparente und ehrliche Darstellung Ihrer Einkünfte ist hier das A und O.

Als Angestellter brauchen Sie in der Regel:

- Die Lohn- oder Gehaltszettel der letzten drei Monate.

- Ihren Dienstvertrag, besonders wenn Sie noch nicht lange im Unternehmen sind.

- Manchmal wird auch der Jahreslohnzettel (L16) vom Vorjahr verlangt.

Für Selbstständige und Unternehmer sieht die Sache etwas anders aus. Hier müssen Sie Ihre Ertragskraft belegen, meistens mit dem aktuellsten Einkommensteuerbescheid und einer betriebswirtschaftlichen Auswertung (BWA), die Ihre laufenden Geschäfte widerspiegelt.

Ein Tipp aus der Praxis: Viele unterschätzen, wie wichtig eine saubere Kontoführung in den Monaten vor einem Antrag ist. Vermeiden Sie unbedingt Rücklastschriften oder geplatzte Abbuchungen. Ein gut geführtes Konto ist ein starkes Signal für finanzielle Disziplin und stärkt Ihre Position bei den Zinsverhandlungen ungemein.

Alle Details zu Ihren bestehenden Krediten: Klarheit für die Ablöse

Damit die neue Bank Ihre alten Kredite zielsicher ablösen kann, braucht sie exakte Informationen zu jeder einzelnen Verbindlichkeit. Nehmen Sie sich die Zeit, diese Dokumente sorgfältig zusammenzusuchen – das erspart Ihnen später viel Hin und Her.

Wichtig sind hier vor allem:

- Die ursprünglichen Kreditverträge Ihrer bestehenden Darlehen.

- Ganz aktuell: Kontoauszüge oder Saldenbestätigungen, die die genaue Restschuld zum Stichtag zeigen.

- Die IBANs der Konten, auf die die Ablösesummen überwiesen werden sollen.

Mit diesen Daten kann die neue Bank die Ablöse direkt mit Ihren bisherigen Gläubigern regeln. Sie müssen sich um nichts weiter kümmern. Eine gute Vorbereitung macht Ihnen das Leben hier deutlich leichter. Falls Sie sich beim gesamten Prozess unsicher fühlen, finden Sie in unserem Ratgeber weitere praktische Tipps, wie Sie erfolgreich einen Kredit beantragen.

Damit Sie den Überblick behalten, habe ich die wichtigsten Unterlagen in einer praktischen Checkliste für Sie zusammengefasst.

Ihre Checkliste für die Umschuldung

Eine übersichtliche Auflistung aller Dokumente, die Sie für Ihren Antrag auf einen Umschuldungskredit in Österreich griffbereit haben sollten.

| Dokumentenkategorie | Benötigte Unterlagen | Praktischer Tipp |

|---|---|---|

| Persönliche Daten | Gültiger Lichtbildausweis (Reisepass/Personalausweis), aktueller Meldezettel | Legen Sie digitale Kopien (Scans oder gute Handyfotos) in einem eigenen Ordner auf Ihrem Computer ab. So haben Sie alles sofort parat. |

| Einkommensnachweise | Angestellte: Letzte 3 Lohnzettel, Dienstvertrag, ggf. Jahreslohnzettel (L16) Selbstständige: Aktueller Einkommensteuerbescheid, betriebswirtschaftliche Auswertung (BWA) |

Schwärzen Sie sensible Daten, die für den Kredit nicht relevant sind (z. B. Informationen über Kollegen auf dem Lohnzettel). |

| Bestehende Kredite | Kreditverträge der Altkredite, aktuelle Saldenbestätigungen, IBANs der abzulösenden Kreditkonten | Fordern Sie die Saldenbestätigungen rechtzeitig bei Ihren alten Banken an. Manchmal dauert die Ausstellung ein paar Tage. |

| Haushaltsrechnung | Kontoauszüge der letzten 3 Monate (Girokonto) | Gehen Sie die Auszüge vorher durch. Können Sie bestimmte variable Ausgaben (z. B. Abos) kündigen, um Ihre monatliche Belastung zu senken? |

Mit einer komplett vorbereiteten Mappe zeigen Sie nicht nur, dass Sie organisiert sind, sondern beweisen auch Ihre Seriosität als Kreditpartner. Das wirkt sich am Ende fast immer positiv auf die Konditionen und die Geschwindigkeit der Zusage aus.

Der Weg zur Umschuldung: Vom Antrag bis zur spürbaren Entlastung

Sie haben sich durch den Zinsdschungel gekämpft, Angebote verglichen und eine Entscheidung getroffen – sehr gut! Aber wie geht es jetzt konkret weiter? Viele stellen sich den Prozess kompliziert und bürokratisch vor, doch in der Praxis ist es meist unkomplizierter als gedacht. Der Clou: Ihre neue Bank nimmt Ihnen einen Großteil der Arbeit ab.

Alles beginnt mit einer unverbindlichen Kreditanfrage, die Sie bequem online stellen können. Hier geben Sie einfach die Eckdaten ein: wie viel Geld Sie benötigen, über welchen Zeitraum und ein paar persönliche Angaben. Darauf basierend flattern meist schon nach kurzer Zeit die ersten maßgeschneiderten, aber noch unverbindlichen Angebote herein. Das ist Ihre erste, konkrete Orientierung.

Vom Angebot zur finalen Zusage

Haben Sie Ihren Favoriten gefunden? Dann wird es ernst, und der eigentliche Antragsprozess startet. Jetzt heißt es, die notwendigen Unterlagen zusammenzusuchen und bei der Bank einzureichen – das geht heute zum Glück oft rein digital. Die Bank prüft nun ganz genau Ihre Bonität. Ein sauberer KSV1870-Auszug und lückenlose Nachweise sind hier Gold wert und beschleunigen den Prozess ungemein.

Dieser Schritt ist nicht nur Formsache, sondern gesetzlich vorgeschrieben. Er schützt sowohl Sie vor einer möglichen Überschuldung als auch die Bank vor einem Kreditausfall.

Die folgende Grafik gibt Ihnen einen guten Überblick, welche Papiere Sie parat haben sollten, damit alles reibungslos über die Bühne geht.

Man sieht hier gut: Es ist eine Mischung aus persönlichen, finanziellen und vertraglichen Dokumenten, die der Bank ein vollständiges Bild Ihrer Situation vermitteln.

Fällt die Prüfung positiv aus, bekommen Sie den finalen Kreditvertrag. Nehmen Sie sich die Zeit, alles noch einmal in Ruhe durchzulesen. Passt alles, unterschreiben Sie – oft ganz bequem von zu Hause aus per Video-Ident-Verfahren. Damit ist der Vertrag gültig.

Die neue Bank übernimmt: So läuft die Ablöse der Altkredite

Jetzt kommt der bequemste Teil für Sie. Sobald der neue Kreditvertrag unterzeichnet ist, legt Ihre neue Bank los und kümmert sich um den Rest. Sie überweist die Ablösesummen direkt an Ihre alten Gläubiger.

Sie müssen sich also nicht selbst darum kümmern, die offenen Beträge zu überweisen und die alten Konten zu kündigen. Das passiert im Hintergrund:

- Kontaktaufnahme: Ihre neue Bank nimmt Kontakt mit den alten Kreditgebern auf.

- Begleichung: Die exakten Restschulden werden auf den Cent genau beglichen.

- Schließung: Im Anschluss werden die alten Kreditkonten geschlossen.

Sie erhalten danach eine Bestätigung, dass die alten Schulden getilgt sind. Von diesem Moment an zahlen Sie nur noch die eine, neue und hoffentlich günstigere Rate an Ihren neuen Kreditpartner.

Dieser Service ist ein riesiger Vorteil beim Kredite umschulden in Österreich. Er minimiert Fehlerquellen und sorgt dafür, dass der Übergang nahtlos klappt.

Gerade in der aktuellen Wirtschaftslage ist eine Umschuldung für viele kein „Nice-to-have“ mehr, sondern eine Notwendigkeit. Die Statistik Austria zeigt, dass über 33 % der Haushalte wegen der hohen Inflation kein Geld mehr zur Seite legen können. Bei Geringverdienern sind es sogar erschreckende 59 %. Wie dieser Artikel auf heute.at berichtet, greifen besonders junge Menschen vermehrt zu Ratenkäufen, was die Schuldenfalle weiter zuschnappen lässt. Hier kann eine Umschuldung ein echter Befreiungsschlag sein, um die monatliche Last zu senken und wieder Luft zum Atmen zu haben.

Wie lange dauert der ganze Prozess?

Und wie lange dauert das alles, von der ersten Anfrage bis zur finalen Ablöse? Aus meiner Erfahrung kann ich sagen: Wenn Sie gut vorbereitet sind und alle Unterlagen schnell einreichen, ist die Sache oft schon in sieben bis zehn Werktagen erledigt. Die Geschwindigkeit hängt letztlich von zwei Dingen ab: Ihrer Vorbereitung und den Bearbeitungszeiten der Banken. Ein vollständiger Antrag ist der beste Beschleuniger auf dem Weg in eine finanziell leichtere Zukunft.

Häufige Fragen zur Umschuldung in Österreich

Wenn es ums Geld geht, tauchen oft eine Menge Fragen auf. Das ist auch gut so, denn eine Umschuldung ist eine wichtige finanzielle Weichenstellung. Hier habe ich die häufigsten Fragen zusammengetragen, die mir in der Beratungspraxis immer wieder unterkommen – und gebe Ihnen darauf klare, praxisnahe Antworten.

Kann ich trotz negativer KSV Eintragung einen Kredit umschulden?

Ein negativer Vermerk im KSV1870-Register ist zugegebenermaßen eine Hürde, aber nicht automatisch das Ende aller Bemühungen. Viele klassische Großbanken winken bei einem solchen Eintrag schnell ab, da ihr System sofort ein erhöhtes Ausfallrisiko meldet. Das heißt aber noch lange nicht, dass Sie keine Chance mehr haben.

In Österreich gibt es glücklicherweise spezialisierte Banken und Kreditvermittler, die sich auf genau solche Konstellationen fokussiert haben. Diese Partner nehmen sich Zeit für eine individuelle Prüfung und schauen hinter den reinen KSV-Score. Sie bewerten Ihre tatsächliche finanzielle Situation, Ihr aktuelles Einkommen und wie Sie Ihre Zahlungen sonst handhaben.

Ihre Chancen steigen enorm, wenn Sie:

- Mit offenen Karten spielen: Sprechen Sie die Situation von Anfang an ehrlich an.

- Zusätzliche Sicherheiten anbieten: Ein Bürge mit einwandfreier Bonität oder eine Immobilie kann Wunder wirken.

- Ein geregeltes Einkommen vorweisen: Lückenlose Gehaltsnachweise sind hier das A und O.

Die Zinsen werden wahrscheinlich etwas höher ausfallen als bei einer lupenreinen Bonität. In den meisten Fällen sind sie aber immer noch um Welten besser als die Konditionen Ihrer alten, teuren Kredite.

Wie lange dauert der gesamte Umschuldungsprozess?

Ganz ehrlich? Das Tempo bestimmen zu einem großen Teil Sie selbst. Ein gut vorbereiteter Antrag kann den Prozess ungemein beschleunigen. Wenn Sie alle wichtigen Unterlagen – von den Lohnzetteln bis zu den Saldenbestätigungen der alten Kredite – schon digital griffbereit haben, kann alles überraschend fix gehen.

Realistisch sollten Sie vom ersten Online-Antrag bis zur Auszahlung des Geldes und der Ablösung Ihrer alten Schulden mit etwa sieben bis 14 Werktagen rechnen. Die reine Bearbeitung bei der Bank dauert oft nur ein paar Tage. Die häufigsten Verzögerungen entstehen durch fehlende Dokumente oder Rückfragen, die sich leicht vermeiden lassen.

Ein kleiner Tipp aus der Praxis: Fordern Sie die exakten Ablösesummen bei Ihren alten Banken an, sobald Sie die Umschuldung ernsthaft ins Auge fassen. Die Ausstellung dieser Bestätigungen kann manchmal ein paar Tage dauern und es ist gut, sie schon parat zu haben.

Kann ich meinen Dispokredit auch umschulden?

Ja, unbedingt! Das ist sogar einer der schlausten und effektivsten Schritte, die Sie setzen können. Der Dispo auf dem Girokonto ist zwar praktisch, mit Zinssätzen von oft über 10 % pro Jahr aber auch eine der teuersten Schuldenfallen überhaupt. Viele Menschen rutschen hier in eine Abwärtsspirale, bei der sie Monat für Monat nur noch Zinsen zahlen, aber der Schuldenberg nicht kleiner wird.

Eine Umschuldung durchbricht diesen Teufelskreis. Sie nehmen einen günstigen Ratenkredit auf, dessen Summe ausreicht, um Ihr Girokonto wieder auf null zu bringen. Statt horrender Dispozinsen zahlen Sie ab dann nur noch eine fixe, planbare und deutlich niedrigere Monatsrate. Diese Entlastung spüren Sie sofort im Haushaltsbudget.

Was passiert wenn ich eine Sondertilgung leisten möchte?

Flexibilität ist bei modernen Krediten das Um und Auf. Schließlich weiß niemand, was in ein paar Jahren ist. Vielleicht bekommen Sie eine Gehaltserhöhung, eine Bonuszahlung oder eine kleine Erbschaft. Dann wäre es doch ärgerlich, wenn Sie dieses Geld nicht nutzen könnten, um Ihre Schulden schneller loszuwerden.

Achten Sie bei der Auswahl Ihres neuen Kredits gezielt darauf, dass kostenlose Sondertilgungen möglich sind. Viele Banken bieten das heute standardmäßig an, sei es einmal im Jahr bis zu einer gewissen Summe oder sogar unbegrenzt. Diese Klausel muss aber klar im Kreditvertrag stehen.

Jede Sondertilgung ist pures Gold wert, denn sie verkürzt die Laufzeit und spart Ihnen bares Geld an Zinskosten. Die gesetzlichen Rahmenbedingungen für vorzeitige Rückzahlungen sind übrigens im Verbraucherkreditgesetz verankert. Mehr Details dazu finden Sie in unserem Beitrag, der sich ausführlich mit dem österreichischen Konsumkreditgesetz befasst.

Kann ich meinen Umschuldungskredit später noch aufstocken?

Das Leben ist nicht immer planbar. Manchmal steht nach der erfolgreichen Umschuldung plötzlich eine teure Autoreparatur oder eine unaufschiebbare Renovierung an. Da stellt sich natürlich die Frage: Kann ich meinen neuen, günstigen Kredit einfach erhöhen?

Die kurze Antwort lautet: Ja, in den meisten Fällen ist das kein Problem. Banken zeigen sich hier oft recht flexibel. Eine Aufstockung läuft im Grunde wie ein neuer Antrag ab: Ihre aktuelle Bonität und Einkommenssituation werden erneut geprüft. Fällt diese Prüfung positiv aus, wird Ihr Kreditrahmen einfach erhöht oder der alte Vertrag durch einen neuen, höheren abgelöst. Der Vorteil: Sie behalten die guten Konditionen und haben weiterhin nur eine einzige Rate zu stemmen.

Haben Sie den Überblick über Ihre Kredite verloren oder das Gefühl, zu hohe Zinsen zu zahlen? Finden Sie jetzt heraus, wie viel Sie sparen können. Bei Kredit-Fuchs.at vergleichen Sie unverbindlich und kostenlos die besten Angebote in Österreich und finden den passenden Kredit für Ihre Situation. Starten Sie jetzt Ihren Vergleich auf https://kredit-fuchs.at und machen Sie den ersten Schritt in eine finanziell leichtere Zukunft.