Sehen Sie in 2 Minuten, welche Bank Ihren Kredit tatsächlich vergibt.

Transparente Prüfung gegen die echten Bank-Richtlinien. Kostenlos, ohne KSV-Eintrag, ohne Bla-Bla.

Der Grundstein für Ihr Eigenheim: Ein Kredit für den Hausbau verständlich gemacht

Der Traum vom eigenen Haus in Österreich – für die meisten von uns ist das ein riesiges Lebensziel. Doch der Weg dorthin führt fast immer über eine gut durchdachte Finanzierung. Ein Kredit für den Hausbau ist dabei viel mehr als nur geliehenes Geld. Er ist das Fundament, auf dem Ihr zukünftiges Zuhause gebaut wird.

Stellen Sie sich diesen Kredit am besten wie den Bauplan für Ihre Finanzen vor. Er legt ganz genau fest, wie viel Geld Ihnen zur Verfügung steht, wie Sie es zurückzahlen und welche Spielregeln gelten. Anders als ein normaler Privatkredit, den Sie für alles Mögliche verwenden können, ist dieses Darlehen streng an Ihr Bauvorhaben gebunden. Die Bank zahlt das Geld daher meist schrittweise aus, passend zum Baufortschritt, um sicherzugehen, dass alles nach Plan läuft.

Warum ein Baukredit so speziell ist

Das Besondere an einem Baukredit ist seine Struktur. Bei einem einfachen Konsumkredit zählt vor allem Ihr Einkommen. Beim Hausbau hingegen spielt die zukünftige Immobilie selbst die Hauptrolle. Sie dient der Bank als Sicherheit, was für Sie einen entscheidenden Vorteil hat: deutlich günstigere Zinsen.

Ein weiterer wichtiger Punkt ist die aktuelle Marktlage in Österreich. Die Zinsentwicklung beeinflusst direkt, wie hoch Ihre monatliche Belastung ausfällt und was Ihr Traumhaus am Ende wirklich kostet. Nach Jahren historisch niedriger Zinsen hat sich das Blatt gewendet. Das macht eine umsichtige Planung und einen echten Vergleich der Angebote heute wichtiger denn je.

Ein gut geplanter Kredit für den Hausbau ist kein Klotz am Bein, sondern ein maßgeschneidertes Werkzeug. Er ermöglicht es Ihnen, Ihr Lebensprojekt sicher und mit kalkulierbarem finanziellen Aufwand zu realisieren.

Die Rolle des Eigenkapitals

Ein absoluter Schlüsselfaktor für eine erfolgreiche Finanzierung ist Ihr Eigenkapital. Banken in Österreich sehen am liebsten, wenn Sie einen Eigenmittelanteil von 20 % bis 30 % der Gesamtkosten mitbringen. Dieses finanzielle Polster senkt nicht nur das Risiko für die Bank, sondern sichert Ihnen auch spürbar bessere Konditionen und eine niedrigere monatliche Rate. Es ist für die Bank das Signal: Sie sind finanziell diszipliniert und Ihr Projekt steht auf einem stabilen Fundament.

Die wichtigsten Bausteine Ihrer Finanzierung sind:

- Die Kreditsumme: Der Gesamtbetrag, den Sie für Grundstück, Bau und alle Nebenkosten brauchen.

- Die Laufzeit: Der Zeitraum, in dem Sie den Kredit zurückzahlen, meist zwischen 25 und 35 Jahren.

- Der Zinssatz: Der Preis, den Sie für das geliehene Geld zahlen. Dieser kann fix oder variabel sein.

- Die monatliche Rate: Der feste Betrag, den Sie jeden Monat an die Bank überweisen.

Der ganze Prozess kann auf den ersten Blick ziemlich kompliziert wirken. Aber keine Sorge, genau dafür ist dieser Leitfaden da. Wir führen Sie verständlich durch alle Etappen. Wenn Sie noch tiefer in die Grundlagen eintauchen möchten, finden Sie in unserem Artikel zum Immobilienkredit in Österreich viele weitere wertvolle Informationen. Wir bei Kredit-Fuchs.at helfen Ihnen dabei, die besten Angebote zu finden, damit Sie eine sichere Entscheidung für Ihr Traumhaus treffen können.

Das Fundament Ihrer Finanzierung: Kreditarten und Zinsmodelle im Vergleich

Die richtige Finanzierung für Ihr Traumhaus zu finden, ist wie der Hausbau selbst: Jeder Baustein muss perfekt zum anderen passen, damit am Ende ein stabiles und sicheres Zuhause entsteht. Die wichtigste Weichenstellung auf diesem Weg ist die Wahl der passenden Kreditart und des richtigen Zinsmodells.

In Österreich gibt es glücklicherweise verschiedene Wege, die zum Ziel führen. Schauen wir uns die gängigsten Modelle einmal genauer an, mit all ihren Eigenheiten, Vorteilen und Nachteilen.

Die gängigsten Finanzierungsformen in Österreich

Auch wenn die Finanzierungswelt komplex wirkt, haben sich in der Praxis einige bewährte Modelle durchgesetzt.

- Der Hypothekarkredit: Das ist der absolute Klassiker und die häufigste Form der Baufinanzierung in Österreich. Der Name verrät es schon: Ihre zukünftige Immobilie dient der Bank als Sicherheit (Hypothek). Die Bank lässt sich dafür im Grundbuch eintragen. Das gibt ihr das Recht, das Haus zu verwerten, falls Sie den Kredit nicht mehr zurückzahlen können. Klingt vielleicht hart, aber genau diese Sicherheit ermöglicht es der Bank, Ihnen hohe Summen zu oft sehr guten Konditionen zu leihen.

- Das Bauspardarlehen: Eine extrem beliebte österreichische Spezialität, die das Sparen geschickt mit der Finanzierung verbindet. Sie sparen erst einen Teil der vereinbarten Bausparsumme an und bekommen dann, nach Zuteilung, ein Darlehen mit oft sehr attraktiven, staatlich geförderten Zinsen. Der größte Pluspunkt von Bauspardarlehen ist die hohe Zinssicherheit – die Konditionen stehen oft schon bei Vertragsabschluss fest.

Jede dieser Optionen hat ihre Stärken. In vielen Fällen ist eine kluge Kombination aus verschiedenen Bausteinen die beste Lösung, um sich die jeweiligen Vorteile optimal zunutze zu machen.

Fix oder variabel? Die große Zins-Entscheidung

Haben Sie sich für eine Kreditart entschieden, steht die vielleicht wichtigste Weichenstellung an: das Zinsmodell. Im Kern geht es um eine einfache Frage: Wie viel Planbarkeit brauchen Sie und wie viel Risiko wollen Sie eingehen?

Ein Fixzinssatz ist wie ein Abo mit Preisgarantie. Sie vereinbaren mit der Bank einen Zinssatz, der für eine lange Zeit – zum Beispiel für 15, 20 oder sogar 25 Jahre – wie in Stein gemeißelt ist. Ihre monatliche Rate bleibt also über Jahre hinweg exakt gleich, völlig egal, was an den Finanzmärkten passiert.

Ein variabler Zinssatz ist dagegen eher wie ein Ticket für eine kleine Achterbahnfahrt. Er ist an einen Referenzzinssatz (meist den 3-Monats-EURIBOR) gekoppelt und kann sich in regelmäßigen Abständen ändern – nach oben wie nach unten. Das kann in Phasen niedriger Zinsen echte Vorteile bringen, birgt aber das Risiko spürbarer Ratenanstiege, wenn die Zinsen wieder klettern. Mehr Details zu diesem wichtigen Thema finden Sie auch in unserem Beitrag über aktuelle Kreditzinsen in Österreich.

Für die meisten Familien in Österreich, die ein stabiles Monatsbudget brauchen, ist der Fixzinssatz die deutlich sicherere Wahl. Er schützt vor bösen Überraschungen und macht die größte finanzielle Entscheidung des Lebens wirklich planbar.

Die Zinsentwicklung für Baufinanzierungen hat in den letzten Jahren eine wahre Achterbahnfahrt hingelegt. Im Jänner 2022 erreichten die Zinsen für Wohnbaukredite mit nur 1,18 Prozent pro Jahr ein historisches Tief. Bis Ende 2023 schossen sie auf durchschnittlich 4,2 Prozent in die Höhe. Aktuell pendeln die effektiven Bauzinsen bei rund 3,50 % für eine 10-jährige Fixzinsbindung und einem Beleihungswert von 80 %.

Damit Sie die richtige Entscheidung für Ihre Situation treffen können, haben wir die wichtigsten Unterschiede zwischen fixen und variablen Zinsen in einer Tabelle gegenübergestellt.

Fixzins versus Variabler Zins: Ein schneller Überblick

| Merkmal | Fixzins-Kredit | Variabler Zins-Kredit |

|---|---|---|

| Planungssicherheit | Extrem hoch. Die Rate bleibt über die gesamte Laufzeit der Zinsbindung exakt gleich. | Gering. Die Rate kann sich alle paar Monate ändern, was das Budgetieren erschwert. |

| Zinsrisiko | Kein Risiko. Steigende Marktzinsen während der Fixzinsphase berühren Sie nicht. | Volles Risiko. Steigen die Zinsen am Markt, steigt auch Ihre monatliche Belastung. |

| Flexibilität | Eher gering. Sondertilgungen sind oft nur begrenzt oder gegen eine Gebühr möglich. | Meist höher. Flexible und kostenlose Sondertilgungen sind häufiger möglich. |

| Kosten bei Start | Der Zinssatz ist zu Beginn meist etwas höher als bei der variablen Variante. | In der Regel der günstigste Einstiegszinssatz, aber ohne Garantie für die Zukunft. |

| Ideal für | Sicherheitsorientierte Bauherren und Familien, die ein festes Budget und ruhige Nächte schätzen. | Risikobereite Kreditnehmer, die auf fallende Zinsen spekulieren und mit Schwankungen leben können. |

Letztendlich hängt die Wahl stark von Ihrer persönlichen Risikobereitschaft und Ihrer Lebensplanung ab. Eine gründliche Beratung hilft dabei, die Vor- und Nachteile auf Ihre individuelle Situation abzustimmen.

Die wahren Kosten Ihres Bauvorhabens: So planen Sie Ihr Budget realistisch

Wenn man einen Kredit für den Hausbau plant, kreisen die Gedanken meist um eine einzige große Zahl: die reinen Kosten für das Gebäude. Doch das ist, ehrlich gesagt, nur die Spitze des Eisbergs. Eine realistische Budgetplanung ist das Fundament Ihres Hauses – wenn hier geschlampt wird, wackelt das ganze Projekt.

Die Wahrheit ist: Zu den reinen Errichtungskosten kommt eine ganze Reihe an Posten dazu, die viele Bauherren anfangs schlichtweg übersehen. Ohne eine lückenlose Kalkulation riskieren Sie, mitten im Bau nachfinanzieren zu müssen – und das fast immer zu deutlich schlechteren Konditionen.

Schauen wir uns die Gesamtkosten also mal genauer an und zerlegen sie in ihre drei großen Bereiche.

Die drei Säulen Ihrer Gesamtkosten

Ihre gesamte Investition steht auf drei großen Kostenblöcken. Nur wenn Sie alle drei fest im Blick haben, bekommen Sie ein ehrliches Bild davon, was finanziell wirklich auf Sie zukommt.

1. Die Grundstückskosten

Der erste große Brocken ist das Grundstück. Und damit ist weit mehr gemeint als nur der Kaufpreis, der im Vertrag steht. Kalkulieren Sie von Anfang an die Nebenkosten mit ein, die fallen nämlich immer an:

- Grunderwerbsteuer: In Österreich sind das pauschal 3,5 % vom Kaufpreis.

- Grundbucheintragungsgebühr: Für die Eintragung ins Grundbuch werden noch einmal 1,1 % fällig.

- Maklerprovision: Wenn ein Makler im Spiel war, rechnet man in der Regel mit 3 % des Kaufpreises (plus 20 % USt.).

- Notar- oder Anwaltskosten: Für die Vertragserrichtung und die sichere Abwicklung über ein Treuhandkonto sollten Sie 1 % bis 2 % des Kaufpreises einplanen.

2. Die Errichtungskosten

Das ist der Betrag, den die meisten meinen, wenn sie von „Baukosten“ sprechen. Hier steckt alles drin, was zur Errichtung des Hauses selbst gehört – vom Aushub für den Keller bis zum letzten Ziegel auf dem Dach. Materialkosten für Beton, Holz und Dämmung gehören hier genauso dazu wie die Arbeitszeit der Handwerker, also Maurer, Elektriker oder Installateure.

Achtung, Falle! Viele glauben, dass der Preis für ein Fertighaus schon alles beinhaltet. Schauen Sie ganz genau hin, welche Leistungen wirklich inkludiert sind. Oft müssen die Bodenplatte oder der Keller extra bezahlt werden, und auch die Gestaltung der Außenanlagen ist so gut wie nie im Preis enthalten.

Die große Unbekannte: die Baunebenkosten

Dieser Kostenblock ist der häufigste Grund, warum Budgets gesprengt werden. Die Baunebenkosten sind extrem vielfältig und schwer pauschal zu schätzen – aber sie machen gut und gerne 15 % bis 20 % der reinen Baukosten aus. Unterschätzen Sie diesen Posten auf keinen Fall!

Hier eine kleine Checkliste, was alles dazugehört:

- Planung & Genehmigungen: Hier fallen das Honorar für den Architekten, die Kosten für den Energieausweis und alle Gebühren für die Baubewilligung bei der Gemeinde an.

- Anschlussgebühren: Ihr Haus will ja nicht autark sein. Rechnen Sie mit Kosten für den Anschluss an Strom, Wasser, Kanal und je nachdem auch an Gas oder Fernwärme.

- Außenanlagen: Der Garten, die gepflasterte Zufahrt, der Zaun oder die Terrasse – das alles ist selten im Hauspreis inkludiert und kann schnell einen fünfstelligen Betrag ausmachen.

- Versicherungen: Eine Bauherrenhaftpflichtversicherung ist ein Muss, ebenso eine Bauleistungsversicherung, falls auf der Baustelle etwas passiert.

- Finanzierungskosten: Und natürlich dürfen Sie die einmaligen Bearbeitungsgebühren für Ihren Kredit für den Hausbau nicht vergessen.

Mein Tipp aus der Praxis: Planen Sie einen finanziellen Puffer von mindestens 10 % der Gesamtsumme für Unvorhergesehenes ein. Das ist kein Luxus, sondern eine absolute Notwendigkeit.

Um ein Gefühl für Ihre monatliche Belastung zu bekommen, spielen Sie verschiedene Szenarien mit unserem praktischen Kreditrechner für Österreich durch. Eine ehrliche, sorgfältige Planung von Anfang an ist der beste Schutz vor bösen Überraschungen und stellt Ihr Traumhaus auf ein sicheres finanzielles Fundament.

Staatliche Förderungen für den Hausbau nutzen

Der Kredit für den Hausbau ist zwar der größte Brocken bei der Finanzierung, aber Sie müssen diese Last nicht alleine stemmen. Der österreichische Staat und die Bundesländer greifen Ihnen mit wertvollen Förderungen unter die Arme, die Ihr Budget spürbar entlasten. Das ist kein Almosen, sondern ein klares Signal der Politik, um leistbares und zukunftsfähiges Wohnen zu fördern.

Diese Hilfen clever in die Gesamtfinanzierung einzubauen, kann wirklich den Unterschied ausmachen. Sie senken entweder direkt die Kreditsumme, die Sie von der Bank brauchen, oder reduzieren Ihre monatliche Rate durch extrem günstige Zinskonditionen. Es zahlt sich also definitiv aus, hier ganz genau hinzuschauen.

Die Wohnbauförderung der Bundesländer verstehen

Das Herzstück der staatlichen Unterstützung ist die Wohnbauförderung. Das Besondere in Österreich: Diese Förderung ist Ländersache. Ob Sie also in der Steiermark, in Tirol oder in Niederösterreich bauen, macht einen Unterschied – jedes Bundesland hat seine eigenen Regeln, Voraussetzungen und Fördertöpfe.

Auch wenn die Details variieren, die Grundidee ist überall ähnlich. Die Vergabe ist meist an Bedingungen geknüpft, die soziale und ökologische Ziele verfolgen.

Typische Kriterien, die Ihnen die Tür zur Wohnbauförderung öffnen, sind:

- Einkommensgrenzen: Die Förderung zielt vor allem auf Familien mit mittlerem Einkommen ab. Wer über einer gewissen Grenze verdient, geht oft leer aus.

- Familiengröße: Mehr Köpfe im Haushalt, vor allem Kinder, können die Förderhöhe positiv beeinflussen.

- Ökologische Bauweise: Wenn Sie besonders energieeffizient und nachhaltig bauen – denken Sie an Wärmepumpe oder Photovoltaik –, werden Sie oft mit höheren Zuschüssen oder noch besseren Darlehenskonditionen belohnt.

Die Förderung selbst gibt es entweder als einmaligen Zuschuss, der nicht zurückgezahlt werden muss, oder – was viel häufiger vorkommt – als extrem zinsgünstiges Darlehen. Ihre erste Anlaufstelle dafür ist immer das zuständige Amt der jeweiligen Landesregierung.

Das Wohn- und Baupaket des Bundes

Eine besonders attraktive Initiative ist das aktuelle Wohn- und Baupaket der Bundesregierung. Um die Bauwirtschaft anzukurbeln, hat der Bund den Ländern Geld für außergewöhnlich günstige Kredite zur Verfügung gestellt.

Man kann sich dieses Paket wie einen finanziellen Turbo für das eigene Bauvorhaben vorstellen. Es ermöglicht den Bundesländern, Darlehen zu Konditionen anzubieten, die man auf dem freien Markt niemals bekommen würde – und macht den Traum vom Eigenheim für viele wieder ein Stück greifbarer.

Konkret stellt der Bund den Ländern Darlehen im Gesamtwert von 500 Millionen Euro zur Verfügung. Dieses Geld kann als Wohnbauförderungsdarlehen von bis zu 200.000 Euro pro Person an Häuslbauer weitergereicht werden, und das zu einem fast unschlagbaren Zinssatz von nur 1,5 % pro Jahr bis 2028. Mehr Details zu diesem Zweckzuschuss finden Sie direkt auf der Seite des Bundesministeriums für Finanzen.

So bauen Sie Förderungen geschickt in Ihre Finanzierung ein

Förderungen zu beantragen, ist kein Schritt, den man isoliert betrachtet. Er muss strategisch in den gesamten Prozess eingebettet werden. Oftmals verlangen die Förderstellen erst einen Nachweis, dass die restliche Finanzierung durch eine Bank steht. Gleichzeitig sieht die Bank zugesagte Fördergelder quasi als zusätzliches Eigenkapital, was Ihre Kreditwürdigkeit stärkt und Ihnen bessere Konditionen sichern kann.

Genau an diesem Punkt kommen wir von Kredit-Fuchs.at ins Spiel. Wir helfen Ihnen nicht nur dabei, den passenden Bankkredit aufzutreiben, sondern auch, die verschiedenen Fördertöpfe nahtlos in Ihren Finanzierungsplan zu integrieren. Der korrekte Umgang mit öffentlichen Geldern ist entscheidend, denn die rechtlichen Rahmenbedingungen sind streng. Wie wichtig klare Regeln bei Krediten sind, können Sie auch in unserem Beitrag zum Verbraucherkreditgesetz in Österreich nachlesen. Die Kombination aus einem günstigen Bankdarlehen und staatlicher Förderung ist der cleverste Weg zu Ihrem Traumhaus.

Ihr Fahrplan zum Baukredit: Schritt für Schritt zur Zusage

Einen Kredit für den Hausbau zu bekommen, passiert nicht einfach über Nacht. Man kann sich das aber gut wie eine sorgfältig geplante Reise vorstellen – mit klaren Etappen, die aufeinander aufbauen und Sie sicher ans Ziel bringen. Mit der richtigen Vorbereitung meistern Sie diesen Weg souverän.

Der Startpunkt dieser Reise liegt übrigens nicht bei der Bank, sondern bei Ihnen zu Hause, am Küchentisch. Eine ehrliche und schonungslose Analyse der eigenen Finanzen ist das A und O. Nur wer seine finanzielle Ausgangslage ganz genau kennt, kann realistisch planen und später selbstbewusst in die Verhandlungen gehen.

Schritt 1: Die ehrliche Bestandsaufnahme – was ist wirklich drin?

Bevor Sie auch nur einen Gedanken an einen Kreditvergleich verschwenden, müssen zwei ganz zentrale Fragen geklärt sein: Was können Sie sich leisten und wie viel bringen Sie selbst mit?

Beginnen Sie mit einer detaillierten Haushaltsrechnung. Listen Sie all Ihre monatlichen Einnahmen (Gehalt, Mieteinnahmen etc.) auf und stellen Sie ihnen sämtliche Ausgaben gegenüber – von der Miete über Versicherungen bis hin zu Hobbys und Urlauben. Der Betrag, der am Ende übrig bleibt, ist Ihr maximaler Spielraum für eine künftige Kreditrate.

Der zweite, genauso wichtige Punkt ist Ihr Eigenkapital. Dazu gehört nicht nur das Sparguthaben auf dem Konto, sondern auch Wertpapiere, ein bereits abbezahltes Grundstück oder sogar Eigenleistungen am Bau, die sogenannte „Muskelhypothek“. Ganz klar: Je mehr Eigenkapital Sie vorweisen können, desto besser sind Ihre Karten für Top-Konditionen.

Schritt 2: Bonitätsprüfung und Vorbereitung

Wenn Sie wissen, wo Sie finanziell stehen, wird es Zeit, sich auf das Gespräch mit der Bank vorzubereiten. Die Bank wird Ihre Kreditwürdigkeit, also Ihre Bonität, ganz genau unter die Lupe nehmen. In Österreich passiert das in der Regel über eine Abfrage beim Kreditschutzverband, dem KSV1870. Ein guter „Score“ signalisiert der Bank, dass Sie ein verlässlicher Zahlungspartner sind.

Um Ihre Bonität zu stärken, können Sie selbst aktiv werden:

- Bestehende Kredite prüfen: Oft belasten kleinere, laufende Kredite (z. B. für ein Auto oder Handy) die Bonität. Überlegen Sie, ob Sie diese vielleicht vorab ablösen können.

- Konto sauber halten: Rücklastschriften oder ein überzogenes Konto sind absolute No-Gos.

- Selbstauskunft einholen: Es schadet nie, vorab selbst eine Auskunft beim KSV1870 einzuholen. So können Sie eventuelle Fehleinträge rechtzeitig korrigieren lassen.

Gerade in den letzten Jahren war diese Phase der Vorbereitung entscheidend. Seit dem 1. August 2022 galt die strenge Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (KIM-V), die unter anderem 20 Prozent Eigenkapital vorschrieb und die Kreditvergabe deutlich erschwerte. Mit dem Auslaufen dieser Verordnung am 30. Juni 2025 und den gesunkenen Zinsen hat die Nachfrage nach Wohnbaukrediten wieder ordentlich angezogen.

Schritt 3: Angebote vergleichen – die richtige Strategie zählt

Mit einem soliden Finanzplan und guter Bonität in der Tasche kann die Suche nach dem besten Angebot losgehen. Machen Sie nicht den Fehler, nur zu Ihrer Hausbank zu gehen! Die Konditionen für einen Kredit für den Hausbau können sich von Bank zu Bank massiv unterscheiden.

Ein Zinsunterschied von nur 0,5 Prozentpunkten kann über die gesamte Laufzeit eine Ersparnis von mehreren zehntausend Euro bedeuten. Ein gründlicher Vergleich ist daher keine Option, sondern eine finanzielle Notwendigkeit.

Genau hier kommen unabhängige Vergleichsplattformen wie Kredit-Fuchs.at ins Spiel. Statt mühsam unzählige Banktermine zu vereinbaren, stellen Sie bei uns eine einzige, unverbindliche Anfrage. Wir vergleichen für Sie die Angebote einer Vielzahl von österreichischen Banken und präsentieren Ihnen die besten Optionen – transparent und perfekt auf Ihre Situation zugeschnitten. Wenn Sie bereit sind, den Prozess zu starten, können Sie bei uns direkt Ihren Kredit unkompliziert beantragen.

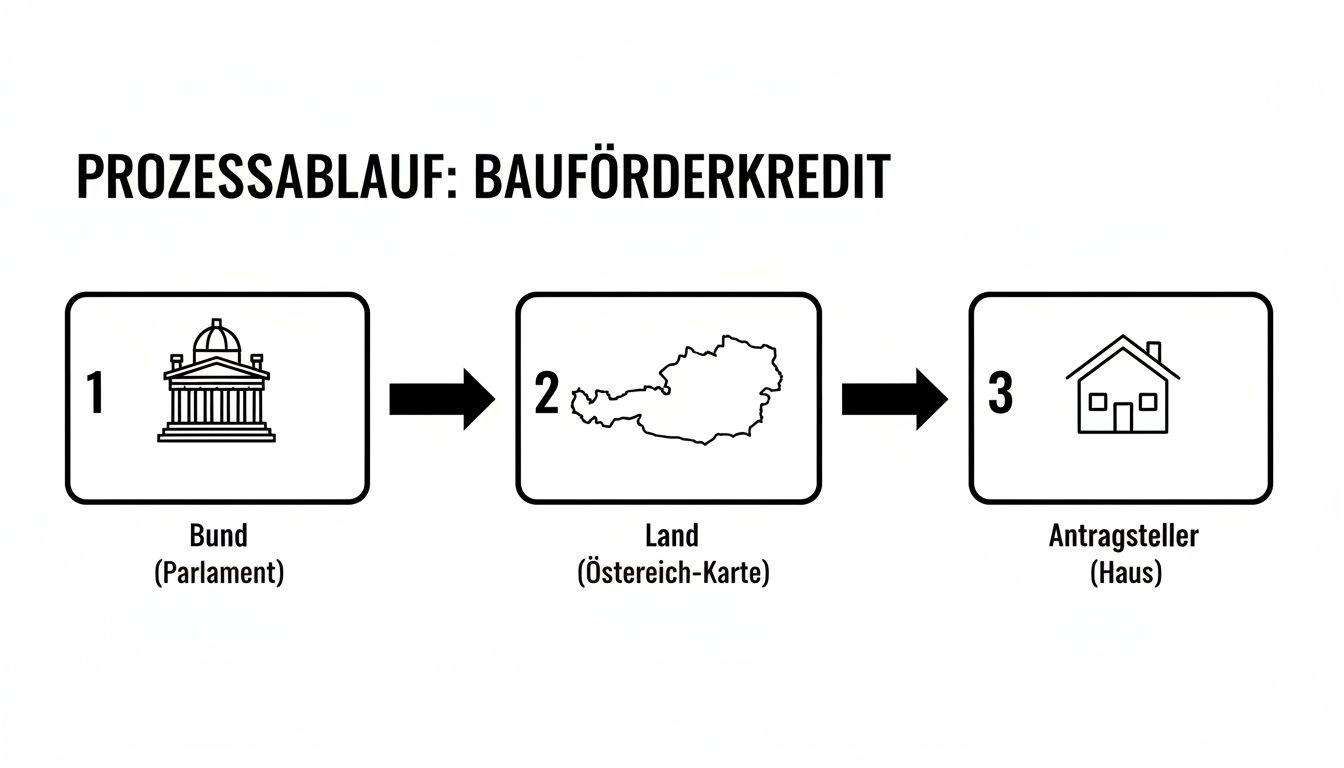

Die folgende Infografik zeigt den typischen Ablauf, wenn Sie einen geförderten Kredit beantragen. Hier fließen die Mittel vom Bund über die Länder direkt an Sie als Antragsteller.

Man sieht hier gut, dass staatliche Förderungen oft einen klar definierten Weg nehmen. Das erfordert eine gute Planung und Koordination mit Ihrer Hauptfinanzierung.

Schritt 4: Unterlagen zusammenstellen und clever verhandeln

Sobald Sie einen oder mehrere Favoriten im Auge haben, geht es an die Detailarbeit. Die Bank wird eine ganze Reihe von Unterlagen von Ihnen anfordern, um den Antrag final zu prüfen.

Diese Checkliste gibt einen klaren Überblick über die Dokumente, die Sie für eine reibungslose Kreditanfrage vorbereiten sollten.

| Dokumentenkategorie | Beispiele für Dokumente | Wichtiger Hinweis |

|---|---|---|

| Persönliche Dokumente | Amtlicher Lichtbildausweis, Meldezettel, Heiratsurkunde | Stellen Sie sicher, dass alle Dokumente gültig und gut lesbar sind. |

| Einkommensnachweise | Die letzten 3-6 Lohnzettel, Arbeitsvertrag, Jahreslohnzettel (L16) | Bei Selbstständigen: Einkommensteuerbescheide der letzten 2-3 Jahre. |

| Eigenkapitalnachweise | Kontoauszüge von Sparbüchern, Depotauszüge, Schenkungsverträge | Je lückenloser der Nachweis, desto stärker Ihre Position. |

| Objektbezogene Unterlagen | Grundbuchauszug, Kaufvertrag (Entwurf), Baupläne, Baubewilligung | Diese Dokumente sind das Herzstück der Kreditsicherheit für die Bank. |

| Bestehende Verbindlichkeiten | Kreditverträge, Leasingverträge, KSV-Selbstauskunft | Transparenz ist hier entscheidend – verschweigen Sie nichts. |

Eine gute Vorbereitung beschleunigt den Prozess enorm und zeigt der Bank, dass Sie Ihr Projekt im Griff haben.

Gehen Sie gut vorbereitet in die Bankgespräche. Sie sind nicht nur Bittsteller, sondern ein wertvoller Kunde. Mit Ihren sorgfältig aufbereiteten Unterlagen und dem Wissen um Vergleichsangebote können Sie selbstbewusst verhandeln.

Sobald alle Details geklärt sind und das Angebot für Sie passt, steht der letzte Schritt an: die Vertragsunterzeichnung. Lesen Sie sich den Vertrag noch einmal ganz genau durch, bevor Sie unterschreiben. Danach steht dem Baubeginn und Ihrem Traum vom Eigenheim nichts mehr im Wege.

Häufige Fragen zum Kredit für den Hausbau

Auf dem Weg ins eigene Traumhaus stolpert man unweigerlich über eine Menge Fragen. Ganz besonders, wenn es um das Herzstück des Ganzen geht: den Kredit für den Hausbau. Damit Sie den Überblick behalten, haben wir hier die häufigsten und wichtigsten Fragen gesammelt, die zukünftige Bauherrinnen und Bauherren in Österreich beschäftigen – kurz, prägnant und direkt aus der Praxis.

Wie viel Eigenkapital brauche ich wirklich?

Auch wenn die ganz strengen gesetzlichen Regeln (die KIM-V) mittlerweile etwas gelockert wurden, hat sich an der Grundregel der Banken wenig geändert: Ein Eigenkapitalanteil von 20 % bis 30 % der Gesamtkosten ist nach wie vor der Idealfall. Dieses finanzielle Polster sichert Ihnen nicht nur deutlich bessere Zinskonditionen, sondern deckt auch gleich die nicht zu unterschätzenden Nebenkosten wie Grunderwerbsteuer und Notargebühren ab.

Klar, eine Finanzierung mit weniger Eigenkapital ist nicht unmöglich, aber sie wird oft spürbar teurer und verlangt eine absolut erstklassige Bonität. Stellen Sie sich Ihr Eigenkapital am besten als Ihr stärkstes Argument in der Verhandlung vor – es zeigt der Bank, dass Sie finanziell stabil sind und senkt ihr Risiko.

Soll ich lieber fixe oder variable Zinsen nehmen?

Diese Entscheidung ist ganz klar eine Typfrage und hängt davon ab, wie viel Risiko Sie eingehen möchten. Ein Fixzinssatz ist quasi Ihr Sicherheitsnetz: Ihre monatliche Rate bleibt für eine lange Zeit, zum Beispiel für 15 oder sogar 25 Jahre, exakt gleich. Das gibt Ihnen absolute Planungssicherheit und ist deshalb für die meisten Familien mit einem fixen Budget die erste Wahl.

Ein variabler Zinssatz kann am Anfang verlockend günstig sein, tanzt aber mit dem Markt auf und ab. Das birgt natürlich das Risiko, dass Ihre Raten plötzlich steigen, wenn die Zinsen wieder anziehen.

In Zeiten, in denen die Zinsentwicklung schwer vorhersehbar ist, fahren die meisten Bauherren mit einem Fixzinskredit deutlich sicherer. So schließt man unangenehme finanzielle Überraschungen von vornherein aus.

Welche Rolle spielt meine Bonität bei der Kreditvergabe?

Ihre Bonität ist im Grunde der Türöffner für Ihren Kredit und entscheidet maßgeblich über die Konditionen. Die Banken in Österreich prüfen über Auskunfteien wie den KSV1870, wie es um Ihre bisherige Zahlungsmoral und Ihr allgemeines Finanzverhalten bestellt ist. Ein guter „Score“ ist der Beweis, dass Sie ein verlässlicher Partner sind, und wird direkt mit einem besseren Zinsangebot belohnt.

Negative Einträge können eine Kreditzusage dagegen deutlich erschweren oder im schlimmsten Fall sogar verhindern. Es ist deshalb wirklich ein guter Rat, vor der Kreditanfrage eine Selbstauskunft einzuholen. So können Sie eventuelle Fehler rechtzeitig korrigieren lassen und gehen bestens vorbereitet ins Bankgespräch.

Wie genau hilft mir Kredit-Fuchs.at bei der Suche?

Stellen Sie sich Kredit-Fuchs.at als Ihren persönlichen, unabhängigen Wegweiser durch den manchmal unübersichtlichen Kreditdschungel in Österreich vor. Anstatt selbst unzählige Termine bei verschiedenen Banken zu vereinbaren und Angebote mühsam zu vergleichen, stellen Sie bei uns eine einzige, unverbindliche Kreditanfrage online.

Wir übernehmen den Rest und leiten Ihre Anfrage an eine Vielzahl unserer Partnerbanken in ganz Österreich weiter. Innerhalb kürzester Zeit bekommen Sie mehrere, direkt vergleichbare Angebote auf den Tisch. So sparen Sie nicht nur wertvolle Zeit und Nerven, sondern finden auch ganz transparent die Finanzierung mit den besten Zinsen und Konditionen für Ihr Traumhaus. Und das alles ist für Sie völlig kostenlos und sicher.

Bereit, den ersten wichtigen Schritt zu machen und die besten Konditionen für Ihren Kredit für den Hausbau zu finden? Kredit-Fuchs.at vergleicht für Sie kostenlos und unverbindlich die Angebote der führenden österreichischen Banken. Starten Sie jetzt Ihren Vergleich auf https://kredit-fuchs.at und legen Sie den Grundstein für Ihr Eigenheim.