Sehen Sie in 2 Minuten, welche Bank Ihren Kredit tatsächlich vergibt.

Transparente Prüfung gegen die echten Bank-Richtlinien. Kostenlos, ohne KSV-Eintrag, ohne Bla-Bla.

Ein Mini Kredit in Österreich ist im Grunde eine unkomplizierte Finanzspritze, wenn mal unerwartet eine Ausgabe ins Haus flattert. Meistens geht es hier um Beträge bis zu 1.500 € mit sehr kurzen Laufzeiten, um schnell und digital einen finanziellen Engpass zu überbrücken – perfekt für die kaputte Waschmaschine oder eine dringende Rechnung kurz vor dem nächsten Gehaltseingang.

Was ist ein Mini Kredit und wann ist er sinnvoll

Stellen Sie sich einen Mini Kredit weniger als kompliziertes Bankprodukt vor, sondern vielmehr als ein finanzielles Pflaster für den Alltag. Er ist die schnelle, unbürokratische Antwort, wenn eine plötzliche Ausgabe das Monatsbudget zu sprengen droht. Die Waschmaschine gibt den Geist auf, eine hohe Tierarztrechnung flattert herein oder das Auto braucht plötzlich eine teure Reparatur.

Genau für solche Momente wurde der Mini Kredit konzipiert. Er schließt die Lücke zwischen dem Augenblick, in dem Sie das Geld dringend brauchen, und dem Tag, an dem Ihr nächstes Gehalt am Konto landet.

Die Kernidee hinter dem Mini Kredit

Das Prinzip ist denkbar einfach: Sie leihen sich eine kleine Summe Geld für einen kurzen, überschaubaren Zeitraum. Anders als bei klassischen Ratenkrediten, die oft erst bei mehreren Tausend Euro starten und über Jahre laufen, bewegt sich ein typischer Mini Kredit in Österreich in einem ganz klar abgesteckten Rahmen.

Ein Mini Kredit funktioniert wie ein kurzfristiger finanzieller Puffer. Er ist nicht für große Anschaffungen gedacht, sondern als gezielte Überbrückungshilfe, um eine vorübergehende Lücke im Budget schnell und effizient zu schließen, ohne sich langfristig zu binden.

Die meisten Anbieter haben sich bewusst auf Beträge spezialisiert, die man realistisch und schnell wieder zurückzahlen kann. Diese klare Struktur macht den gesamten Prozess von der Anfrage bis zur Tilgung so agil.

Typische Merkmale eines Mini Kredits

Um das Ganze noch greifbarer zu machen, hier sind die Eigenschaften, die einen Mini Kredit ausmachen:

- Kleine Kreditsummen: In der Regel bewegen wir uns hier in einem Bereich von 100 € bis maximal 1.500 €. Das sorgt dafür, dass die finanzielle Belastung absolut überschaubar bleibt.

- Kurze Laufzeiten: Die Rückzahlung ist meistens innerhalb eines sehr kurzen Zeitfensters fällig, oft schon nach 30 bis 90 Tagen. Viele dieser Kredite werden einfach mit der nächsten Gehaltszahlung auf einen Schlag getilgt.

- Schneller, digitaler Antrag: Der gesamte Antragsprozess läuft fast immer online ab und ist in wenigen Minuten erledigt. Die Identitätsprüfung funktioniert digital, und lästiger Papierkram fällt komplett weg.

- Rasche Auszahlung: Nach einer positiven Prüfung ist das Geld oft schon innerhalb von 24 bis 48 Stunden auf Ihrem Konto. Einige Anbieter haben sogar Express-Optionen im Angebot, mit denen es noch schneller geht.

Der Mini Kredit hat sich in Österreich in den letzten Jahren als eine bewährte, schnelle Lösung für kurzfristige Engpässe etabliert. Anbieter wie Cashper ermöglichen Auszahlungen von 100 bis 1.500 € oft innerhalb weniger Stunden oder Tage, bei Laufzeiten von nur 30 bis 60 Tagen. Mehr Details zu solchen Finanzierungen finden Sie zum Beispiel auf Finanz-vergleich.at.

Wann ein Mini Kredit die richtige Wahl ist

Ein Mini Kredit ist genau dann sinnvoll, wenn drei Bedingungen zutreffen: Sie brauchen schnell eine kleine Summe und können diese auch kurzfristig wieder zurückzahlen. Er ist die ideale Lösung für unaufschiebbare, einmalige Ausgaben.

Wofür er nicht gedacht ist: um langfristige Schulden umzuschichten oder dauerhafte Finanzlücken zu stopfen. Manchmal kann auch ein Kleinkredit die bessere Alternative sein, besonders wenn Sie etwas mehr finanzielle Flexibilität oder eine höhere Summe benötigen.

Was Sie für einen Mini-Kredit mitbringen müssen

Um einen Mini-Kredit in Österreich zu bekommen, müssen Sie kein Finanzprofi sein oder einen makellosen Lebenslauf vorweisen. Die Anbieter wollen im Grunde nur eines wissen: Können Sie das geliehene Geld auch verlässlich und pünktlich zurückzahlen? Sehen Sie die Anforderungen also nicht als Hürden, sondern als faire Spielregeln, die Sie genauso wie den Kreditgeber absichern.

Der ganze Prozess ist auf Schnelligkeit ausgelegt. Deshalb sind auch die Voraussetzungen klar und einfach gehalten und lassen sich auf drei wesentliche Bereiche herunterbrechen.

Die formalen Grundvoraussetzungen

Zuerst kommen ein paar formale Kriterien, die bei so gut wie jeder Kreditvergabe in Österreich Standard sind. Damit wird Ihre Identität festgestellt und die rechtliche Grundlage geschaffen.

- Volljährigkeit: Sie müssen mindestens 18 Jahre alt sein. Nur dann dürfen Sie rechtsgültig einen Kreditvertrag unterzeichnen.

- Wohnsitz in Österreich: Ein gemeldeter Hauptwohnsitz in Österreich ist ein Muss.

- Österreichisches Bankkonto: Die Auszahlung des Geldes und später die Abbuchung der Raten laufen über ein Girokonto bei einer heimischen Bank.

Diese Punkte sind meist schnell erledigt – oft reicht ein gültiger Ausweis und ein Meldezettel. Der wirklich entscheidende Teil des Checks kommt aber erst danach.

Der Beleg Ihrer finanziellen Stabilität

Das Herzstück jeder Kreditprüfung ist und bleibt Ihr Einkommen. Für den Geldgeber ist ein regelmäßiger Geldeingang die wichtigste Sicherheit, dass Sie die Raten auch stemmen können. Ihre Lohnzettel sind also mehr als nur ein Stück Papier; sie sind der Beweis für Ihre finanzielle Verlässlichkeit.

Ein stabiles Einkommen signalisiert dem Kreditgeber, dass die Rückzahlung des Mini-Kredits problemlos in Ihr Monatsbudget passt, ohne Sie gleich in die Bredouille zu bringen. Aus diesem Grund werden in der Regel die Gehaltsnachweise der letzten ein bis drei Monate oder entsprechende Kontoauszüge verlangt.

Ein regelmäßiges Einkommen ist für Kreditgeber wie ein Kompass. Es zeigt nicht nur, wo Sie finanziell stehen, sondern auch, dass Sie einen stabilen Kurs halten – und eine sichere Rückzahlung damit wahrscheinlich ist.

Ihre Bonität und die Rolle des KSV1870

Gleich nach dem Einkommen kommt Ihre Bonität – also Ihre Kreditwürdigkeit – ins Spiel. In Österreich holen sich die Banken diese Information hauptsächlich bei Auskunfteien wie dem KSV1870 oder CRIF. Viele haben vor diesem Schritt Respekt, aber keine Sorge: Es geht hier nicht um finanzielle Perfektion.

Stellen Sie sich Ihren Bonitätsscore einfach als Ihren finanziellen Ruf vor. Er spiegelt wider, wie pünktlich und zuverlässig Sie in der Vergangenheit Ihre Rechnungen und Raten bezahlt haben. Wer hier eine saubere Weste hat, hat sich einen guten Ruf erarbeitet. Zahlungsschwierigkeiten in der Vergangenheit können diesen Ruf natürlich trüben.

Mit der KSV-Abfrage wirft der Kreditgeber also einen Blick in Ihre finanzielle Vergangenheit, um das Risiko eines Zahlungsausfalls abzuschätzen. Ein kleiner Ausrutscher bedeutet aber nicht automatisch das Aus. Es zählt vielmehr das Gesamtbild Ihrer Zahlungsmoral. Eine positive Kredithistorie ist somit Ihr stärkstes Argument für eine schnelle Zusage. Wenn Sie mehr darüber wissen möchten, wie das genau funktioniert, finden Sie in unserem Beitrag über Kredite ohne Bonitätsprüfung in Österreich vertiefende Infos.

Was ein Mini Kredit in Österreich wirklich kostet

Die Frage nach den tatsächlichen Kosten eines Mini Kredits ist oft entscheidender, als man zunächst denkt. Viele Anbieter werben mit auf den ersten Blick attraktiven Zinsen, doch die wahren Kosten lauern nicht selten im Kleingedruckten. Wer hier nicht genau hinsieht, tappt schnell in eine teure Falle.

Um das zu vermeiden, muss man die gesamte Kostenstruktur verstehen. Der Schlüssel dazu liegt in zwei Begriffen, die oft für Verwirrung sorgen: dem Sollzins und dem effektiven Jahreszins.

Sollzins versus effektiver Jahreszins: Ein himmelweiter Unterschied

Stellen Sie sich vor, Sie buchen einen Flug. Der Preis, der groß in der Werbung steht, ist quasi der Sollzins – er deckt nur die reinen Zinskosten für das geliehene Geld ab. Aber was ist mit der Gepäckgebühr, der Sitzplatzreservierung oder dem Priority Boarding? All diese Extras machen den Flug am Ende deutlich teurer.

Genau hier kommt der effektive Jahreszins ins Spiel. Er ist wie der Endpreis Ihrer Flugreise. Er fasst nicht nur den Sollzins, sondern alle zusätzlichen, verpflichtenden Gebühren wie Bearbeitungs- oder Kontoführungsspesen zusammen.

Der effektive Jahreszins ist die ehrlichste und wichtigste Zahl beim Kreditvergleich. Er zeigt Ihnen die Gesamtkosten als Prozentsatz pro Jahr an und macht verschiedene Angebote erst wirklich vergleichbar.

Wenn Sie also einen Mini Kredit suchen, richten Sie Ihren Blick immer auf den effektiven Jahreszins. Nur so stellen Sie sicher, dass Sie nicht Äpfel mit Birnen vergleichen und am Ende das fairste Angebot erwischen.

Achtung, Kostenfallen! Die häufigsten Gebühren im Detail

Neben den Zinsen gibt es oft noch weitere Posten, die einen vermeintlich günstigen Kredit schnell in die Höhe treiben. Besonders beliebt sind optionale Zusatzleistungen, denn hier verdienen die Anbieter am meisten.

- Express-Auszahlung: Sie brauchen das Geld sofort? Diesen Service lassen sich viele Anbieter einiges kosten. Eine Blitzüberweisung innerhalb von 24 Stunden schlägt schnell mit Gebühren zwischen 25 € und über 100 € zu Buche.

- Ratenzahlungsoption: Eigentlich ist ein Mini Kredit für eine einmalige Rückzahlung konzipiert. Wollen Sie den Betrag doch lieber in zwei oder drei Raten abstottern, verlangen einige Anbieter dafür eine saftige Extra-Gebühr.

- Bonitätszertifikate: Manche Anbieter versuchen, Ihnen Gebühren für die Ausstellung eines Bonitätszertifikats oder die Prüfung selbst zu verrechnen. Solche Kosten sind oft unnötig und ein klares Warnsignal.

Ein Rechenbeispiel, das die Augen öffnet

Lassen Sie uns das Ganze mal durchrechnen. Nehmen wir an, Sie leihen sich 500 € für 30 Tage.

Der Sollzins liegt bei 4,00 % pro Jahr. Klingt nach wenig, oder? Auf 30 Tage umgerechnet, wären das mickrige Zinskosten von nur ca. 1,64 €. Doch weil es eilt, buchen Sie die Express-Auszahlung für zusätzliche 75 € dazu.

Plötzlich zahlen Sie nicht mehr 1,64 €, sondern 76,64 €. Ihr effektiver Jahreszins explodiert auf über 1.500 %!

Dieses simple Beispiel macht deutlich, wie Zusatzleistungen die Kosten in absurde Höhen treiben können. Mehr zur richtigen Berechnung und Bedeutung von Kreditzinsen finden Sie in unserem Ratgeber.

Um Ihnen einen besseren Überblick zu geben, haben wir die typischen Kostenbestandteile in einer Tabelle zusammengefasst.

Typische Kostenbestandteile eines Mini Kredits

Diese Tabelle zeigt die verschiedenen Kosten, die bei einem Mini Kredit anfallen können, und erklärt ihre Bedeutung, um den effektiven Jahreszins besser zu verstehen.

| Kostenart | Beschreibung | Auswirkung auf Gesamtkosten |

|---|---|---|

| Sollzins | Der reine Zins für das geliehene Geld. | Bei kurzen Laufzeiten meist der kleinste Kostenfaktor. |

| Bearbeitungsgebühr | Eine einmalige Gebühr, die für die Abwicklung des Kredits verrechnet wird. | Treibt den effektiven Jahreszins stark in die Höhe. |

| Express-Option | Eine oft hohe Gebühr für die sofortige Überweisung des Geldes. | Kann die Gesamtkosten leicht vervielfachen. |

| Raten-Option | Zusätzliche Kosten, wenn Sie den Kredit in mehreren Raten zurückzahlen. | Macht den Kredit teurer und oft unnötig unflexibel. |

| Mahngebühren | Gebühren, die anfallen, wenn Sie eine Rate zu spät bezahlen. | Können die Schulden schnell anwachsen lassen und zu Problemen führen. |

Nehmen Sie sich also unbedingt die Zeit, das Kleingedruckte zu lesen, bevor Sie einen Vertrag unterschreiben. Achten Sie auf alle potenziellen Gebühren und fragen Sie nach, wenn etwas unklar ist. Nur so wird der kleine finanzielle Helfer nicht zur großen Belastung.

Sinnvolle Alternativen zum Mini Kredit

Ein Mini Kredit in Österreich kann in bestimmten Situationen Gold wert sein. Aber wie in einem gut sortierten Werkzeugkasten hat jedes Werkzeug seinen speziellen Zweck. Nicht immer ist der kleine, schnelle Kredit die beste oder gar die einzige Antwort auf einen finanziellen Engpass.

Manchmal passt eine andere Finanzierungsform einfach besser zur eigenen Lebenslage, zur benötigten Summe oder zum gewünschten Rückzahlungszeitraum. Es lohnt sich also, einen Blick auf die Alternativen zu werfen und ihre Vor- und Nachteile genau abzuwägen. Bevor man überhaupt einen Kredit in Erwägung zieht, ist es oft klug, sich mit Finanzplanung zu beschäftigen und zu prüfen, welche Möglichkeiten, Geld anzulegen, es gibt.

Der Dispokredit als flexible Reserve

Der Dispositionskredit – den meisten besser als Dispo bekannt – ist wohl die naheliegendste Alternative. Man kann ihn sich wie ein Schweizer Taschenmesser für das eigene Girokonto vorstellen: immer da, wenn man ihn braucht. Einmal von der Bank genehmigt, können Sie Ihr Konto bis zu einem vereinbarten Rahmen überziehen, ohne jedes Mal einen neuen Antrag stellen zu müssen.

Genau diese sofortige Verfügbarkeit ist sein größter Pluspunkt. Keine neue Prüfung, kein Warten – das Geld ist einfach da. Aber diese Bequemlichkeit hat natürlich ihren Preis.

Der Dispo ist ideal, um ganz kurzfristig, vielleicht für ein paar Tage, eine Lücke zu überbrücken. Durch seine hohen Zinsen wird er aber schnell zu einer der teuersten Finanzierungsarten, wenn man ihn länger oder sogar regelmäßig nutzt.

Die Zinsen für den Dispo bewegen sich oft im deutlich zweistelligen Prozentbereich. Wenn man ihn nur für zwei, drei Tage bis zum nächsten Gehaltseingang nutzt, fallen die Kosten kaum auf. Wird der überzogene Kontostand aber zum Dauerzustand, schnappt die Schuldenfalle schnell zu.

Der klassische Ratenkredit für größere Vorhaben

Steht eine größere Anschaffung an oder möchten Sie die Rückzahlung über einen längeren Zeitraum verteilen, ist der Ratenkredit die logische Wahl. Anders als beim Mini Kredit reden wir hier meist von Beträgen ab 1.000 € und Laufzeiten, die sich über mehrere Monate oder sogar Jahre erstrecken. Geht es um private Anschaffungen, nennt man ihn oft auch Konsumkredit.

Der entscheidende Vorteil beim Ratenkredit sind die spürbar niedrigeren Zinsen. Die Bank hat durch die längere Laufzeit und eine genauere Prüfung Ihrer Bonität mehr Sicherheit und kann Ihnen deshalb bessere Konditionen anbieten.

Dafür ist der Antragsprozess aber auch aufwendiger und zieht sich länger hin als bei einem Mini Kredit. Für eine blitzschnelle Finanzspritze ist er also nicht gedacht, sondern eher für geplante Investitionen wie ein neues Auto oder die langersehnte neue Küche.

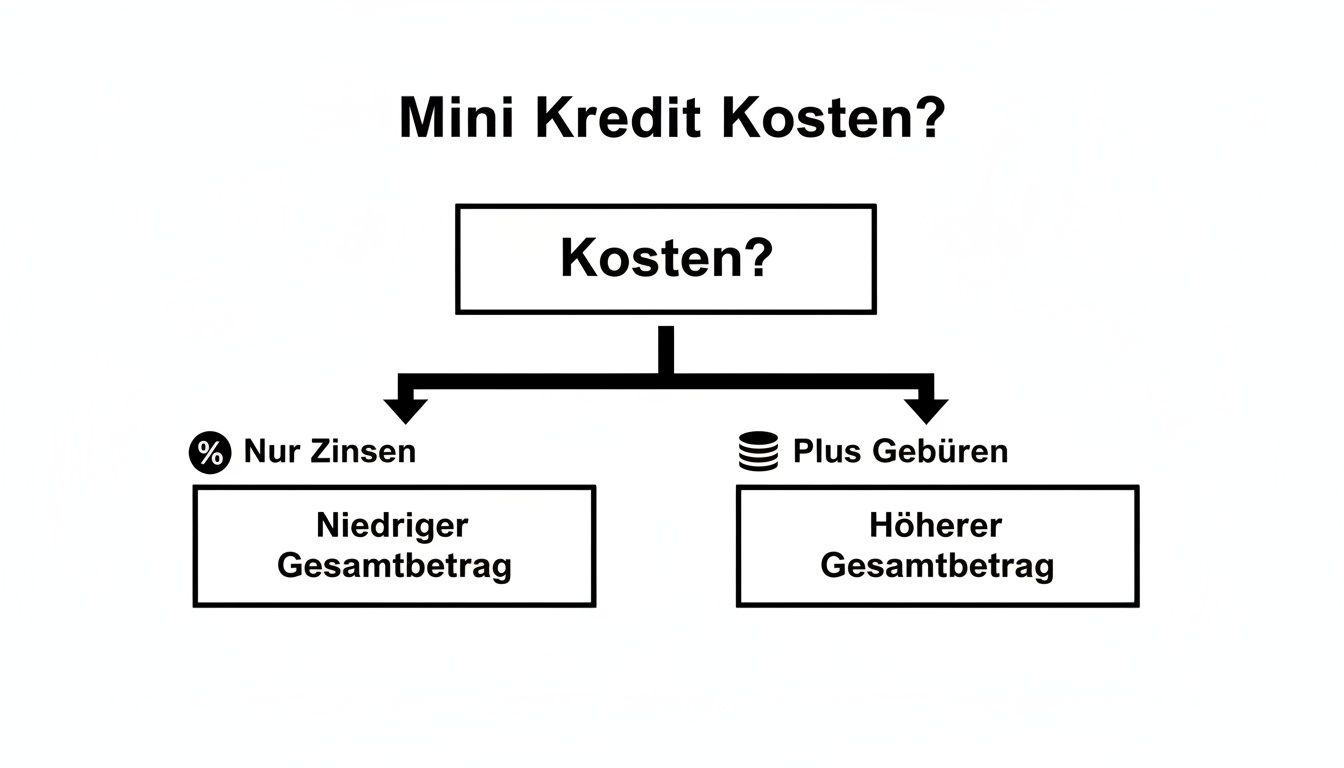

Das folgende Schaubild zeigt sehr gut, wie sich die Kosten bei einem Mini Kredit zusammensetzen – entweder nur aus Zinsen oder aus Zinsen plus optionalen Gebühren.

Man erkennt sofort, dass gerade die Zusatzleistungen, wie eine Express-Auszahlung, die Gesamtkosten ordentlich in die Höhe treiben können.

Ein direkter Vergleich der Optionen

Damit Sie leichter die richtige Entscheidung treffen können, stellen wir die wichtigsten Merkmale der drei Finanzierungsarten in einer klaren Tabelle gegenüber. So sehen Sie auf den ersten Blick, welche Lösung für Ihre Situation am besten passt.

Mini Kredit vs. Alternativen im Überblick

Ein direkter Vergleich der wichtigsten Finanzierungsoptionen für kurzfristigen Geldbedarf, um die beste Wahl zu treffen.

| Merkmal | Mini Kredit | Dispokredit | Ratenkredit |

|---|---|---|---|

| Kreditsumme | Klein (100 € – 1.500 €) | Flexibel im Rahmen | Größer (ab 1.000 €) |

| Laufzeit | Sehr kurz (30-90 Tage) | Unbefristet | Mittel- bis langfristig |

| Antragsdauer | Sehr schnell (online) | Kein Antrag nötig | Länger (mehrere Tage) |

| Flexibilität | Gering (feste Summe) | Sehr hoch (variabel) | Gering (feste Raten) |

| Kosten | Moderat bis hoch | Sehr hoch (hohe Zinsen) | Niedrig (günstige Zinsen) |

| Ideal für | Unerwartete Rechnungen | Spontane Engpässe | Geplante Anschaffungen |

Am Ende des Tages hängt die richtige Wahl immer von Ihren ganz persönlichen Umständen ab. Brauchen Sie blitzschnell einen kleinen Betrag, den Sie mit dem nächsten Gehalt sicher zurückzahlen können? Dann ist der Mini Kredit Ihr Kandidat. Suchen Sie eine ständige Reserve für alle Fälle? Der Dispo kann helfen, sollte aber wirklich nur im Notfall und kurz genutzt werden. Und wenn Sie eine größere Investition planen, führt kaum ein Weg am günstigen Ratenkredit vorbei.

Ihr Weg zum passenden Kredit mit Kredit-Fuchs.at

Einen passenden Mini Kredit in Österreich zu finden, fühlt sich oft an, als würde man sich durch einen Dschungel aus Zahlen und Kleingedrucktem kämpfen. Aber keine Sorge: Mit der richtigen Strategie und den passenden Werkzeugen wird aus dem Dschungel ein klarer Weg. Ein Vergleichsportal wie Kredit-Fuchs.at ist dabei Ihr persönlicher Kompass, der Sie sicher und direkt zum besten Angebot für Ihre Situation führt.

Lassen Sie uns diesen Weg gemeinsam Schritt für Schritt gehen. Das hier ist keine trockene Anleitung, sondern ein praxiserprobter Fahrplan, mit dem Sie effizient und sicher ans Ziel kommen.

Schritt 1: Der Kreditvergleich als Ausgangspunkt

Alles fängt mit zwei einfachen Fragen an: Wie viel Geld brauchen Sie genau und wie schnell können Sie es realistisch zurückzahlen? Diese beiden Punkte – die Kreditsumme und die Laufzeit – sind die wichtigsten Hebel in jedem Kreditrechner.

Ein Vergleichsrechner ist weit mehr als nur ein Taschenrechner. Sehen Sie ihn als intelligenten Filter, der für Sie den gesamten Markt durchforstet. Sie geben Ihre Wunschdaten ein und das System sortiert sofort alle unpassenden Angebote aus. Übrig bleiben nur die Optionen, die wirklich für Sie relevant sind. Das erspart Ihnen stundenlanges, mühsames Suchen auf den Webseiten einzelner Banken.

Stellen Sie sich den Kreditrechner wie einen persönlichen Einkaufsberater vor. Sie sagen ihm, was Sie suchen, und er durchforstet blitzschnell alle Regale, um Ihnen nur die besten Produkte zu zeigen – übersichtlich sortiert nach dem Preis-Leistungs-Verhältnis.

Schritt 2: Angebote verstehen und richtig deuten

Nachdem Sie Ihre Daten eingegeben haben, sehen Sie eine Liste mit möglichen Kreditangeboten. Der häufigste Fehler hier? Nur auf die niedrigste Monatsrate zu schielen. Die wirklich entscheidende Kennzahl für einen echten Vergleich ist immer der effektive Jahreszins. Er enthält fast alle Kosten.

Stellen wir uns ein typisches Szenario vor: Sie brauchen dringend 1.000 € für eine Reparatur und wollen das Geld innerhalb von 60 Tagen zurückzahlen.

- Anbieter A lockt mit einem niedrigen Sollzins von 4 % p.a., verlangt aber 50 € Bearbeitungsgebühr.

- Anbieter B hat einen höheren Sollzins von 8 % p.a., verzichtet dafür aber komplett auf Zusatzgebühren.

Auf den ersten Blick wirkt Anbieter A günstiger. Rechnet man aber die Gebühr mit ein, stellt sich schnell heraus, dass Anbieter B die deutlich bessere Wahl ist. Ein gutes Vergleichsportal nimmt Ihnen diese komplexe Rechnung ab und zeigt Ihnen transparent die wahren Gesamtkosten. So sehen Sie sofort, welches Angebot unterm Strich das fairste ist.

Schritt 3: Die notwendigen Unterlagen vorbereiten

Sobald Sie sich für ein Angebot entschieden haben, geht es an den Antrag. Damit alles reibungslos und schnell über die Bühne geht, sollten Sie die wichtigsten Dokumente schon parat haben. Gute Vorbereitung ist hier wirklich die halbe Miete.

Diese Checkliste hilft Ihnen, nichts zu vergessen:

- Gültiger Lichtbildausweis: Reisepass, Personalausweis oder der österreichische Führerschein.

- Meldezettel: Als Nachweis Ihres Hauptwohnsitzes in Österreich.

- Einkommensnachweise: Meist die Lohn- oder Gehaltszettel der letzten ein bis drei Monate. Selbstständige legen oft die letzten Einkommensteuerbescheide vor.

- Kontoauszüge: Manche Banken wollen zusätzlich die Auszüge des letzten Monats sehen, um regelmäßige Geldeingänge zu prüfen.

- Kontodaten (IBAN): Damit das Geld auch an die richtige Adresse fließt.

Wenn Sie den gesamten Prozess noch genauer verstehen möchten, legen wir Ihnen unseren Leitfaden ans Herz, der erklärt, wie Sie ganz einfach Ihren Kredit beantragen.

Schritt 4: Der digitale Antrag und die schnelle Auszahlung

Der eigentliche Antrag ist heute meist eine Sache von Minuten. Sie füllen das Online-Formular aus, laden die vorbereiteten Dokumente hoch und weisen Ihre Identität bequem per Video-Ident-Verfahren von zu Hause aus nach.

Nach einer letzten Prüfung durch die Bank bekommen Sie den Vertrag zur digitalen Unterschrift zugeschickt. Sobald Sie unterschrieben haben, wird die Auszahlung angestoßen. Je nach Anbieter und gewählter Option ist das Geld oft schon am nächsten Werktag auf Ihrem Konto.

Gerade weil die Vergabe größerer Kredite in Österreich zurückhaltender geworden ist, steigt der Bedarf an flexiblen Kleinstfinanzierungen. Plattformen wie Kredit-Fuchs.at reagieren genau darauf, indem sie transparente Vergleiche für Kleinkredite, Mietkautionen oder kurzfristige Engpässe ermöglichen – gestützt auf starke Partner wie die BAWAG. Dieser klar strukturierte Weg macht den gesamten Prozess für Sie transparent, planbar und vor allem sicher.

Ihre Fragen zum Mini-Kredit – klar und direkt beantwortet

Wenn’s ums Geld geht, tauchen schnell Fragen auf. Das ist ganz normal, besonders bei flexiblen Lösungen wie einem Mini-Kredit in Österreich. Damit Sie sich sicher fühlen und keine Unsicherheiten bleiben, haben wir die häufigsten Fragen für Sie gesammelt und auf den Punkt gebracht.

Betrachten Sie diesen Abschnitt als Ihren persönlichen Kompass, der Ihnen hilft, die richtige Entscheidung zu treffen.

Wie schnell ist das Geld wirklich auf meinem Konto?

Die Geschwindigkeit ist oft der Knackpunkt bei einem Mini-Kredit. Wie lange es genau dauert, hängt vom Anbieter und davon ab, ob Sie bereit sind, für eine schnellere Abwicklung extra zu zahlen.

Im Normalfall, also ohne irgendwelche Zusatzoptionen, sollten Sie mit zwei bis drei Werktagen rechnen, nachdem Ihr Antrag endgültig grünes Licht bekommen hat. Diese Zeit brauchen die Banken für die finale Prüfung und die ganz normale Überweisung.

Viele Anbieter wissen aber, dass es manchmal wirklich brennen kann. Deshalb gibt es kostenpflichtige Express-Optionen. Mit einer „Blitzüberweisung“ geht alles deutlich schneller – oft ist das Geld dann schon innerhalb von 24 Stunden oder sogar am selben Tag auf Ihrem Konto. Überlegen Sie sich gut, ob die Dringlichkeit die zusätzlichen Gebühren wert ist.

Mache ich mir mit einer Kreditanfrage meinen KSV-Score kaputt?

Die Sorge, dass schon eine einfache Anfrage die eigene Bonität verschlechtert, ist weit verbreitet – aber zum Glück meistens unbegründet. Man muss hier ganz klar zwischen zwei Arten von Anfragen unterscheiden.

Eine reine Konditionsanfrage, wie sie über Vergleichsportale wie Kredit-Fuchs.at läuft, ist komplett bonitätsneutral. Heißt konkret: Sie wird zwar beim KSV1870 vermerkt, hat aber null negativen Einfluss auf Ihren Score. Es ist einfach nur eine Abfrage, um zu sehen, welche Konditionen Sie bekommen würden.

Eine Konditionsanfrage ist wie ein Blick ins Schaufenster: Sie schauen sich um und vergleichen, ohne dass es jemand als Kaufabsicht wertet. Ihr finanzieller Ruf bleibt unberührt.

Erst wenn Sie ein Angebot annehmen und einen verbindlichen Kreditantrag stellen, wird eine „scharfe“ Kreditanfrage registriert. Wenn Sie das bei mehreren Banken hintereinander machen, könnte das tatsächlich als Warnsignal gedeutet werden. Der Weg über einen Vergleichsrechner ist also der mit Abstand sicherste, um Ihre Bonität zu schonen.

Bekomme ich einen Mini-Kredit auch ohne regelmäßiges Einkommen?

Ein regelmäßiges, nachweisbares Einkommen ist für so gut wie jeden seriösen Kreditgeber in Österreich das A und O. Es ist die zentrale Sicherheit für die Bank und der Beweis, dass Sie den Kredit auch zurückzahlen können.

Dabei muss es nicht zwingend ein Gehalt aus einem Angestelltenverhältnis sein. Eine Pension oder regelmäßige Mieteinnahmen werden oft genauso anerkannt. Wichtig ist nur, dass es konstant und belegbar ist.

Einen Mini-Kredit in Österreich komplett ohne irgendeinen Einkommensnachweis werden Sie bei seriösen Anbietern nicht finden. Angebote, die das versprechen, bewegen sich oft in einer rechtlichen Grauzone und sind mit horrenden Kosten und Risiken verbunden. Die gesetzlichen Regeln zur Prüfung der Kreditwürdigkeit sind ja schließlich da, um Sie als Konsumenten vor Überschuldung zu schützen.

Was passiert, wenn ich eine Rate nicht rechtzeitig zahlen kann?

Das Leben hält sich nicht immer an Pläne. Manchmal kommt etwas dazwischen und die pünktliche Ratenzahlung wird schwierig. Wenn Sie merken, dass es knapp werden könnte, ist das Wichtigste: Werden Sie sofort aktiv.

Rufen Sie Ihren Kreditgeber an und erklären Sie die Situation offen. Stecken Sie den Kopf nicht in den Sand, das macht alles nur teurer und komplizierter. Die meisten Banken haben Interesse an einer Lösung und sind gesprächsbereit, wenn man sich frühzeitig meldet.

Was könnte eine Lösung sein?

- Stundung: Die Rate wird auf einen späteren Zeitpunkt verschoben.

- Ratenpause: Sie setzen für einen oder mehrere Monate komplett aus.

- Anpassung der Rate: Falls es eine Ratenoption gibt, kann die monatliche Belastung vielleicht verringert werden.

Wer nicht reagiert, löst eine teure Kettenreaktion aus. Es folgen Mahngebühren und Verzugszinsen, die Ihre Gesamtkosten ordentlich in die Höhe treiben. Außerdem riskieren Sie einen negativen KSV-Eintrag, der Ihnen zukünftige Kredite massiv erschwert. Ehrlichkeit und rechtzeitige Kommunikation sind hier wirklich Gold wert.

Sind Sie bereit, schnell und unkompliziert die passende Finanzierung zu finden? Bei Kredit-Fuchs.at vergleichen Sie mit nur einer Anfrage die Angebote zahlreicher österreichischer Banken – kostenlos, unverbindlich und absolut transparent. Starten Sie jetzt Ihren Vergleich auf https://kredit-fuchs.at und sichern Sie sich die besten Konditionen.