Sehen Sie in 2 Minuten, welche Bank Ihren Kredit tatsächlich vergibt.

Transparente Prüfung gegen die echten Bank-Richtlinien. Kostenlos, ohne KSV-Eintrag, ohne Bla-Bla.

Wie viel Kredit kann ich mir wirklich leisten? Diese Frage steht am Anfang jeder Finanzierung und die Antwort darauf ist einfacher, als viele denken: Alles hängt von Ihrem frei verfügbaren Einkommen ab. Als goldene Regel gilt in Österreich, dass Ihre monatliche Kreditrate maximal 40 % Ihres Netto-Haushaltseinkommens nicht überschreiten sollte. So stellen Sie sicher, dass Sie finanziell nicht ins Wanken geraten.

So schätzen Sie Ihren Kreditrahmen realistisch ein

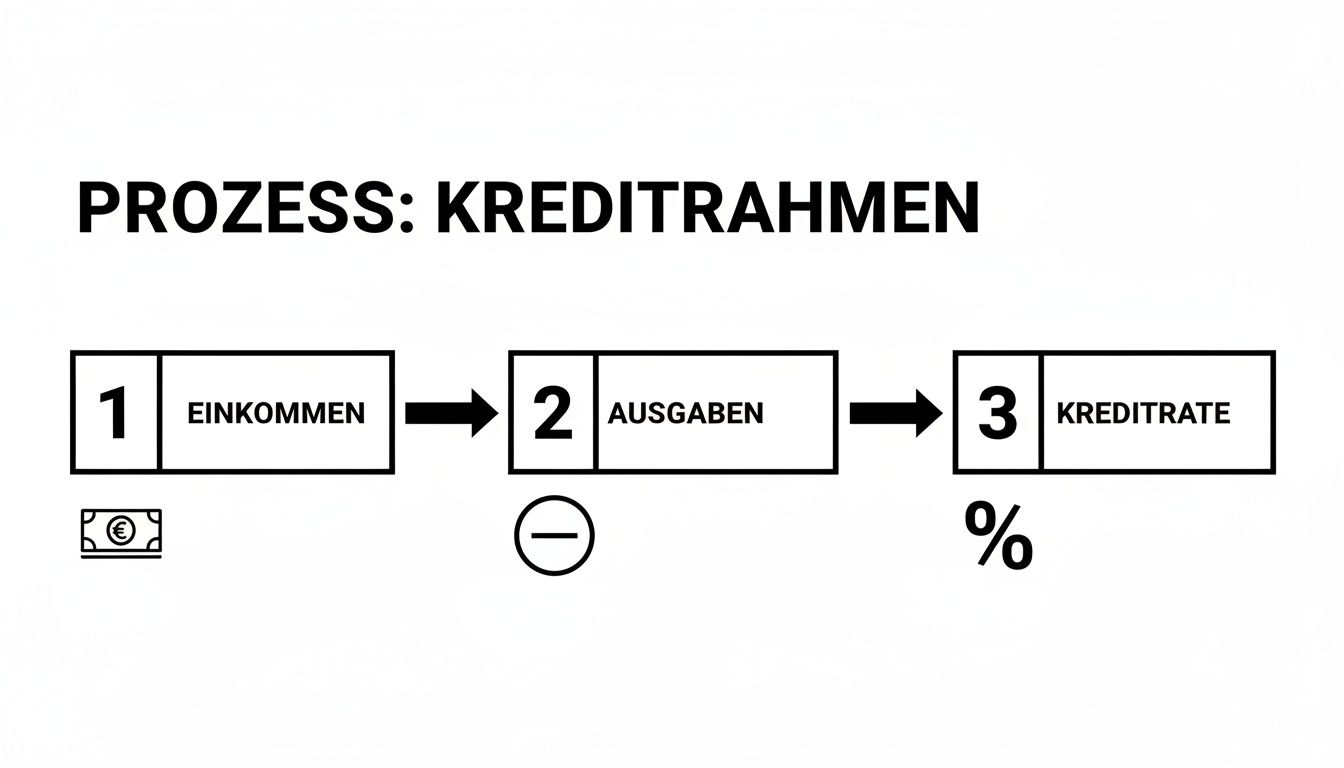

Bevor eine Bank grünes Licht für einen Kredit gibt, schaut sie sich Ihre Finanzen ganz genau an. Im Grunde ist es eine einfache Haushaltsrechnung: Was kommt rein, was geht raus? Der Betrag, der am Ende des Monats übrig bleibt, ist der entscheidende Faktor für die maximale Kredithöhe.

Die einfache Formel, die Ihre Bank anwendet

Die Logik dahinter ist simpel. Zuerst werden alle regelmäßigen Einkünfte zusammengerechnet, also Ihr Gehalt, eventuelle Mieteinnahmen und was sonst noch so auf Ihr Konto fließt. Von dieser Summe zieht die Bank dann alle Ihre fixen monatlichen Ausgaben ab.

Dazu gehören typischerweise:

- Wohnkosten: Miete oder bereits laufende Raten für die eigene Immobilie.

- Lebenshaltungskosten: Hier rechnet die Bank oft mit Pauschalen für Essen, Kleidung, Freizeitaktivitäten und Co.

- Versicherungen & Mobilität: Beiträge für die Autoversicherung, Spritkosten oder die Jahreskarte für die Öffis.

- Bestehende Kredite: Raten für Leasingverträge, einen Konsumkredit oder andere finanzielle Verpflichtungen.

Was nach dieser Rechnung übrig bleibt, ist Ihr frei verfügbares Einkommen. Daraus leitet die Bank ab, welche Kreditrate Sie sich jeden Monat problemlos leisten können.

Die folgende Grafik bringt diesen Kernprozess auf den Punkt.

Wie Sie sehen, ist der finanzielle Spielraum für eine Rate die direkte Differenz zwischen dem, was reinkommt, und dem, was regelmäßig rausgeht.

Rechenbeispiele aus der Praxis

Machen wir es konkret. Nehmen wir an, Ihr gemeinsames Netto-Haushaltseinkommen liegt bei 3.000 €. Ihre gesamten Fixkosten belaufen sich auf 1.800 €. Damit bleiben Ihnen monatlich 1.200 € zur freien Verfügung.

Von diesem Betrag würde eine Bank die bereits erwähnten 40 % als maximal tragbare Rate ansehen. Das wären in diesem Fall also 480 €. Bei einer Laufzeit von 10 Jahren könnten Sie mit dieser Rate einen Kredit von ungefähr 45.000 € bekommen.

Diese Tabelle zeigt, welche Kreditsumme bei unterschiedlichen Nettoeinkommen und einer angenommenen Laufzeit von 10 Jahren realistisch ist. Die monatliche Rate wurde mit maximal 40 % des Nettoeinkommens berechnet.

Beispielrechnungen für Ihren möglichen Kreditrahmen

| Monatliches Nettoeinkommen | Maximal mögliche Rate | Mögliche Kreditsumme (ca.) |

|---|---|---|

| 2.000 € | 800 € | 75.000 € |

| 2.500 € | 1.000 € | 95.000 € |

| 3.000 € | 1.200 € | 115.000 € |

| 4.000 € | 1.600 € | 150.000 € |

Natürlich spielen noch andere Faktoren eine Rolle. Wenn Sie über ein stabiles Einkommen, eine saubere Bonitätsauskunft (zum Beispiel vom KSV1870 oder CRIF) und idealerweise 20 Prozent Eigenkapital verfügen, steigen Ihre Chancen enorm. Je nach Nettoeinkommen sind dann über Vergleichsportale schnell Kreditsummen zwischen 200.000 und 500.000 Euro oder sogar mehr drin.

Für eine genaue Einschätzung, was für Sie persönlich möglich ist, empfehle ich Ihnen unseren detaillierten Leitfaden zur Berechnung Ihres individuellen Kreditrahmens. Dort können Sie Ihre eigenen Zahlen eingeben und erhalten ein verlässliches Ergebnis.

Worauf die Bank wirklich schaut, bevor sie Ihnen Geld leiht

Wenn Sie sich fragen: „Wie viel Kredit kann ich mir eigentlich leisten?“, schaut die Bank weit über die reine Summe auf Ihrem Lohnzettel hinaus. Es geht um das große Ganze, ein Mosaik aus vier entscheidenden Teilen, die zusammen Ihre finanzielle Zuverlässigkeit belegen. Nur wenn dieses Gesamtbild stimmig ist, bekommen Sie grünes Licht – und das zu fairen Konditionen.

Stellen Sie sich diese Faktoren wie die vier Beine eines Tisches vor. Jedes einzelne muss stabil sein, damit am Ende nichts wackelt.

Ihr Einkommen: Die Grundlage für alles

Klar, das Einkommen ist der Startpunkt. Aber für die Bank zählt nicht nur, wie viel reinkommt, sondern vor allem, wie stabil und regelmäßig es fließt. Ein unbefristeter Arbeitsvertrag bei einem soliden Unternehmen ist für jeden Kreditgeber Gold wert. Er signalisiert Planbarkeit und Sicherheit.

Anders sieht es bei Selbstständigen oder Freiberuflern aus. Hier schwanken die Einnahmen naturgemäß. Deshalb schaut sich die Bank die Einkommensteuerbescheide der letzten Jahre ganz genau an. Daraus bildet sie einen Durchschnittswert, um das Risiko besser abschätzen zu können.

Die Haushaltsrechnung: Der schonungslose Realitätscheck

Direkt nach dem Einkommen kommt die Kassensturz-Frage: Was bleibt am Ende des Monats wirklich übrig? Genau das ermittelt die Bank mit einer Haushaltsrechnung. Dabei werden Ihre fixen und variablen Ausgaben von den Einnahmen abgezogen.

Auf die Liste kommen typischerweise:

- Mietkosten oder die Rate für die bestehende Immobilie

- Lebenshaltungspauschalen (für Essen, Kleidung, Freizeit)

- Ausgaben für Versicherungen, Auto oder öffentliche Verkehrsmittel

- Bestehende Raten für andere Kredite oder Leasingverträge

Dieser Schritt ist brutal ehrlich. Er sorgt dafür, dass die neue Kreditrate Sie nicht in die Enge treibt und noch genug Puffer für Unvorhergesehenes bleibt.

Eine saubere, ehrliche Haushaltsrechnung ist keine reine Formsache für die Bank. Sie ist vor allem Ihr eigener Schutz vor einer finanziellen Überforderung.

Ihre Bonität: Der finanzielle Leumund

Ihre Bonität ist im Grunde Ihr finanzieller Ruf. In Österreich wird dieser von Auskunfteien wie dem KSV1870 oder CRIF sorgfältig dokumentiert. Dort wird gesammelt, wie zuverlässig Sie in der Vergangenheit Ihre Rechnungen und Raten bezahlt haben. Ein guter Score öffnet Türen und signalisiert: „Dieser Person kann man vertrauen.“

Schon eine unbezahlte Handyrechnung kann zu einem negativen Eintrag führen und eine Kreditzusage massiv erschweren. Es lohnt sich also, die eigene Bonität im Auge zu behalten. Wenn Sie wissen wollen, was die verschiedenen Codes bedeuten, hilft Ihnen unser Artikel, die Daten der Auskunfteien besser zu verstehen.

Sicherheiten: Das Ass im Ärmel

Gerade bei größeren Summen, wie für den Kauf einer Wohnung, will die Bank eine Absicherung sehen. Sicherheiten sind das Sicherheitsnetz, das das Risiko für den Kreditgeber minimiert, falls Sie die Raten unerwartet nicht mehr zahlen können.

Was zählt als Sicherheit?

- Immobilien: Ein bereits abbezahltes Eigenheim oder ein Grundstück sind erstklassige Sicherheiten.

- Bürgschaften: Eine andere Person (oft aus der Familie) bürgt mit ihrem eigenen Einkommen und Vermögen für Sie.

- Wertpapiere oder Sparguthaben: Ein gut gefülltes Depot oder Sparbuch kann als Pfand hinterlegt werden.

Die Faustregel ist einfach: Je mehr werthaltige Sicherheiten Sie einbringen, desto wohler fühlt sich die Bank. Das belohnt sie oft nicht nur mit einer höheren Kreditsumme, sondern auch mit spürbar besseren Zinsen.

Ihre Bonität verstehen und gezielt verbessern

Ihre Bonität ist weit mehr als nur eine trockene Kennzahl. Sehen Sie sie als Ihren finanziellen Ruf – und dieser entscheidet maßgeblich darüber, ob Sie überhaupt einen Kredit bekommen und, noch wichtiger, zu welchen Konditionen. Viele wissen gar nicht, dass sie ihren Score bei Auskunfteien wie dem KSV1870 aktiv mitgestalten können. Eine gute Bonität flüstert der Bank quasi zu: „Dieser Person können Sie vertrauen.“ Das Ergebnis? Deutlich bessere Zinsen.

Der allererste Schritt auf dem Weg dorthin ist, Licht ins Dunkel zu bringen. Fordern Sie bei der Auskunftei eine Selbstauskunft an. Sie werden überrascht sein, was da alles über Sie gespeichert ist – und manchmal sind die Daten schlicht falsch. Ein alter Kredit, der längst abbezahlt ist, aber immer noch als offene Schuld geführt wird? Das kommt öfter vor, als man denkt, und kann Ihre Chancen empfindlich schmälern. Solche Fehler müssen Sie sofort korrigieren lassen.

Konkrete Maßnahmen für einen besseren Score

Sobald Sie den vollen Durchblick haben, können Sie gezielt an den richtigen Schrauben drehen. Die gute Nachricht ist: Viele der wirksamsten Methoden sind einfach umzusetzen und wirken oft erstaunlich schnell.

- Pünktlichkeit ist Trumpf: Klingt banal, ist aber entscheidend. Bezahlen Sie jede einzelne Rechnung und jede Rate pünktlich. Jeder noch so kleine Zahlungsverzug kann registriert werden und nagt an Ihrem Score.

- Stabilität beweisen: Ständige Kontowechsel oder häufige Umzüge wirken auf Banken unruhig und wenig vertrauenserweckend. Ein langjähriges Girokonto bei derselben Bank und eine feste Meldeadresse sind dagegen starke Signale für Verlässlichkeit.

- Anfragen smart bündeln: Bloß nicht den Fehler machen und auf eigene Faust bei zehn verschiedenen Banken Kredite anfragen! Jede dieser „scharfen“ Anfragen hinterlässt eine Spur. Viel klüger ist es, konditionsneutrale Anfragen zu nutzen, wie sie zum Beispiel über Kreditvermittler oder Vergleichsportale laufen.

Ein Tipp aus der Praxis, der oft unterschätzt wird: Schulden konsolidieren. Wenn Sie drei kleine Kredite, eine Ratenzahlung beim Versandhaus und einen überzogenen Dispo haben, wirkt das chaotisch. Bündeln Sie all das in einem einzigen Umschuldungskredit. Das schafft nicht nur Ordnung in Ihren Finanzen, sondern verbessert in der Regel auch den KSV-Score.

Zu einer soliden Bonität gehört natürlich auch, dass Sie alle Ihre Einkünfte sauber angeben. Das gilt nicht nur für Ihr Gehalt, sondern auch für Nebeneinkünfte. Denken Sie beispielsweise an die Deklaration von Airbnb Einnahmen, um der Bank ein vollständiges und damit überzeugenderes Finanzbild zu liefern.

Wenn Sie diese Punkte beherzigen, polieren Sie Ihren finanziellen Ruf aktiv auf. Möchten Sie noch tiefer in das Thema einsteigen? Unser ausführlicher Ratgeber zeigt Ihnen, wie Sie Ihre Bonität nachhaltig verbessern können. Damit sichern Sie sich nicht nur die Zusage für Ihren Wunschkredit, sondern auch die bestmöglichen Konditionen am Markt.

So nutzen Sie einen Kreditvergleichsrechner wie ein Profi

Wenn Sie sich fragen „Wie viel Kredit kann ich mir wirklich leisten?“, ist ein Online-Kreditrechner Ihr wichtigstes Werkzeug. Anstatt mühsam bei jeder Bank einzeln anzufragen, bekommen Sie hier auf einen Klick einen umfassenden Marktüberblick. Aber um aus der Flut an Angeboten das beste für sich herauszufischen, muss man wissen, wie man ihn richtig bedient.

Alles beginnt mit zwei ganz einfachen Angaben: der gewünschten Kreditsumme und dem Verwendungszweck. Das klingt nach reiner Formalität, ist aber tatsächlich der erste wichtige Filter. Ein Kredit für ein Auto hat oft bessere Konditionen als ein Konsumkredit zur freien Verfügung – einfach, weil das Auto selbst als Sicherheit für die Bank dient.

Sobald diese Eckdaten stehen, kommt der entscheidende Hebel ins Spiel: die Laufzeit. Damit steuern Sie ganz direkt, wie hoch Ihre monatliche Rate ausfällt. Eine längere Laufzeit drückt die Rate nach unten, macht den Kredit aber über die gesamte Dauer teurer. Umgekehrt gilt: Eine kurze Laufzeit bedeutet höhere Raten, aber Sie zahlen insgesamt deutlich weniger Zinsen.

Zinssätze und Gesamtkosten richtig deuten

In den Kreditangeboten werden Sie immer auf zwei verschiedene Zinssätze stoßen: den Sollzins und den effektiven Jahreszins. Der Sollzins ist quasi der reine Preis für das geliehene Geld. Wirklich aussagekräftig und für Ihren Vergleich entscheidend ist aber der effektive Jahreszins.

Warum? Weil in diesem Wert fast alle zusätzlichen Kosten – wie zum Beispiel Bearbeitungsgebühren – bereits enthalten sind. Er zeigt Ihnen die wahren Gesamtkosten und ist damit die einzig ehrliche Kennzahl, um Angebote miteinander zu vergleichen.

Die folgende Abbildung zeigt Ihnen, wie einfach es auf Kredit-Fuchs.at ist, verschiedene Szenarien durchzurechnen.

Sie sehen sofort: Ändern Sie den Betrag oder die Laufzeit, wird die geschätzte Monatsrate neu berechnet. Das macht den direkten Vergleich kinderleicht.

Ein kleiner Profi-Tipp: Werfen Sie bei den Ergebnissen von Anbietern wie Santander, BAWAG oder easybank immer einen genauen Blick auf das „repräsentative Beispiel“. Das ist kein Marketing-Gag. Es zeigt, welche Konditionen zwei Drittel der Kunden für eine bestimmte Kreditsumme und Laufzeit tatsächlich bekommen haben. Das gibt Ihnen einen sehr realistischen Anhaltspunkt, was Sie erwarten können.

Ein Kreditvergleichsrechner ist Ihr Kompass im Finanzdschungel. Er weist Ihnen nicht nur den Weg, sondern bewahrt Sie auch vor teuren Umwegen und versteckten Kostenfallen. Nehmen Sie sich ein paar Minuten Zeit, um mit den Zahlen zu spielen.

Indem Sie verschiedene Laufzeiten und Summen ausprobieren, bekommen Sie ein echtes Gefühl für den Markt und Ihre Möglichkeiten. Um das Ganze direkt in die Praxis umzusetzen und die besten Konditionen für Ihre persönliche Situation zu finden, nutzen Sie am besten gleich unseren Kreditrechner für Österreich. So finden Sie nicht nur irgendeinen Kredit, sondern die Finanzierung, die perfekt zu Ihnen passt.

Kredit für Selbstständige & Co: Was, wenn das Einkommen schwankt?

Die klassische Frage „Wie viel Kredit bekomme ich?“ stellt sich für Selbstständige, Freiberufler oder Kleinunternehmer oft ganz anders dar als für Angestellte mit einem fixen Monatsgehalt. Schwankende Einnahmen machen Banken erfahrungsgemäß erstmal nervös, sie sehen darin ein höheres Risiko. Aber keine Sorge, das bedeutet nicht, dass ein Kredit für Sie unerreichbar ist. Es braucht nur eine etwas andere Strategie und die richtigen Argumente in Form von sauberen Unterlagen.

Für Unternehmer ist der Einkommensteuerbescheid der letzten Jahre quasi der Lohnzettel. Banken wollen damit die durchschnittliche Ertragskraft und die Stabilität Ihres Geschäftsmodells nachvollziehen. Eine gut geführte betriebswirtschaftliche Auswertung (BWA) und eine saubere Bilanz sind hier Gold wert, um Vertrauen zu schaffen und zu zeigen, dass Sie Ihr Geschäft im Griff haben.

Diese Dokumente überzeugen die Bank

Ihr Ziel ist es, der Bank zu beweisen, dass Ihr Geschäft nachhaltig profitabel ist. Mit den folgenden Unterlagen bauen Sie eine starke Argumentationsbasis auf und verbessern Ihre Chancen enorm:

- Einkommensteuerbescheide der letzten 2-3 Jahre: Sie sind der Beweis für Ihre langfristige finanzielle Entwicklung.

- Aktuelle betriebswirtschaftliche Auswertung (BWA): Damit zeigen Sie ein topaktuelles Bild der finanziellen Gesundheit Ihres Unternehmens.

- Businessplan (besonders wichtig bei Neugründungen oder größeren Investitionen): Erklären Sie Ihr Vorhaben klar, verständlich und mit realistischen Zahlen.

- Auftragsbücher oder Projektlisten: Volle Auftragsbücher sind der beste Beweis für zukünftige, planbare Einnahmen.

Es geht im Kern darum, Planbarkeit zu demonstrieren, auch wenn die Geldeingänge nicht jeden Monat aufs Komma genau gleich sind. Ein guter Tipp für Selbstständige ist auch, sich über alle finanziellen Stellschrauben im Klaren zu sein – zum Beispiel, wie man Büromöbel steuerlich absetzen kann, um die eigene Liquidität zu stärken.

Firmenkredite und die aktuelle Marktlage in Österreich

Interessanterweise ist die Nachfrage nach Firmenkrediten in Österreich zuletzt wieder gestiegen, obwohl viele Banken ihre Vergaberichtlinien verschärft haben. Das zeigt: Der Investitionsbedarf ist da, aber man muss die Banken heute mehr überzeugen als früher.

Trotz strengerer Prüfungen ist die Lage für viele Unternehmer positiv. Eine aktuelle Analyse zeigt, dass mehr Firmen ihren Kreditbedarf vollständig decken konnten als je zuvor seit 2015.

Ein Grund dafür sind auch Förderungen, die immer wichtiger werden. Fast 17 Prozent der investierenden Unternehmen haben zuletzt Zuschussförderungen genutzt – ein beachtlicher Anstieg. Auch geförderte Kredite wurden häufiger in Anspruch genommen.

Ob Sie nun einen Investitionskredit für den neuen Maschinenpark brauchen oder eine Überbrückungsfinanzierung zur Sicherung der Liquidität – die Vorbereitung ist alles. Zeigen Sie der Bank, dass Sie Ihre Zahlen kennen und eine klare Vision haben. Dann klappt's auch mit der Zusage. Und denken Sie daran: Auch bei Selbstständigen spielt die persönliche Bonität eine große Rolle. Sollte es hier mal gehakt haben, finden Sie wertvolle Informationen in unserem Beitrag zum Thema Kredit trotz Betreibung.

Häufige Fragen zur maximalen Kredithöhe

Wer sich mit dem Thema Kredit beschäftigt, dem brennen oft ganz ähnliche Fragen unter den Nägeln. Wie schätzt die Bank meine Situation wirklich ein? Was geht – und was geht nicht? Um hier Licht ins Dunkel zu bringen, habe ich die häufigsten Unklarheiten gesammelt und praxisnahe Antworten für Sie aufbereitet.

Bekomme ich trotz eines negativen KSV-Eintrags einen Kredit?

Ein negativer Eintrag im Register des KSV1870 ist definitiv eine Hürde, aber nicht immer ein sofortiges K.O.-Kriterium. Klassische Großbanken in Österreich winken bei solchen Anfragen zwar meistens ab, es gibt aber spezialisierte Anbieter für sogenannte „Kredite trotz KSV“. Man muss sich allerdings im Klaren sein: Diese Finanzierungen sind oft mit deutlich höheren Zinsen verbunden. Damit sichert sich der Geldgeber gegen das höhere Ausfallsrisiko ab.

Der beste Weg ist fast immer, den Eintrag zu bereinigen, bevor man einen Antrag stellt. Fordern Sie eine kostenlose Selbstauskunft an und sehen Sie sich genau an, worum es geht. Oft sind es längst bezahlte Rechnungen, die noch nicht gelöscht wurden. In so einem Fall können Sie die Löschung beantragen und stehen sofort besser da. Ein einzelner, kleinerer Zahlungsverzug wiegt natürlich weniger schwer als mehrere offene Forderungen.

Mein Tipp aus der Praxis: Spielen Sie mit offenen Karten. Wenn Sie den Sachverhalt ehrlich erklären und vielleicht sogar zusätzliche Sicherheiten anbieten können, zeigen Sie Initiative und verbessern Ihre Chancen spürbar.

Wie viel Eigenkapital brauche ich für eine Immobilie?

Für Immobilienkredite gibt es in Österreich mit der KIM-Verordnung eine recht klare Vorgabe. Die Faustregel lautet: Sie sollten mindestens 20 % Eigenkapital vom Kaufpreis plus Nebenkosten (Grunderwerbsteuer, Grundbucheintragung etc.) mitbringen.

Stellen wir uns eine Immobilie vor, die 300.000 € kostet. Rechnen Sie mit rund 10 % Nebenkosten, also 30.000 €. Die Gesamtkosten belaufen sich damit auf 330.000 €. Davon wären 20 % als Eigenkapital, also 66.000 €, nötig.

Diese Regel ist aber nicht in Stein gemeißelt. Die Banken haben gesetzlich definierte Ausnahmekontingente und können in einem gewissen Rahmen von der 20-%-Vorgabe abweichen. Mehr Eigenkapital ist aber immer ein starkes Argument. Es erhöht nicht nur die Zusagechance, sondern führt fast immer zu spürbar besseren Zinskonditionen, da das Risiko für die Bank sinkt.

Welchen Einfluss hat die Laufzeit auf die Kreditsumme?

Die Laufzeit ist wohl der stärkste Hebel, den Sie haben, um die mögliche Kredithöhe zu beeinflussen. Eine längere Laufzeit bedeutet eine niedrigere monatliche Rate. Und da die Bank Ihre Kreditwürdigkeit vor allem daran misst, welche Rate Sie sich leisten können, ermöglicht eine längere Laufzeit auch eine höhere Gesamtsumme.

Das lässt sich am besten an einem Beispiel zeigen:

- Szenario 1: Sie können monatlich 500 € für die Rate aufbringen. Bei einer Laufzeit von 5 Jahren (60 Monate) könnten Sie so einen Kredit von ungefähr 27.000 € bekommen.

- Szenario 2: Bei der gleichen Rate von 500 € erhöht sich die mögliche Kreditsumme auf rund 50.000 €, wenn Sie die Laufzeit auf 10 Jahre (120 Monate) ausdehnen.

Der Haken an der Sache sind die höheren Gesamtkosten. Je länger Sie zurückzahlen, desto mehr Zinsen fallen über die Jahre an. Die Kunst liegt darin, eine gute Balance zwischen einer monatlichen Rate, die Sie nicht überfordert, und möglichst geringen Gesamtkosten zu finden.

Erhöht ein zweiter Kreditnehmer die Chancen?

Ja, und zwar ganz erheblich. Ein zweiter Antragsteller mit eigenem, stabilem Einkommen und guter Bonität ist für jede Bank ein starkes Sicherheitssignal. Bei der Haushaltsrechnung werden einfach beide Einkommen addiert, was das frei verfügbare Budget für die Kreditrate deutlich nach oben schraubt.

Das hat gleich mehrere Vorteile:

- Höherer Kreditrahmen: Das gemeinsame Einkommen rechtfertigt eine deutlich höhere Finanzierungssumme.

- Bessere Konditionen: Das Risiko verteilt sich auf zwei Schultern, was die Bank oft mit günstigeren Zinsen belohnt.

- Gesamtschuldnerische Haftung: Da beide für die Rückzahlung haften, hat die Bank eine doppelte Sicherheit.

Gerade bei großen Vorhaben wie einem Hauskauf ist ein gemeinsamer Antrag oft nicht nur ein Vorteil, sondern die Voraussetzung, um die gewünschte Finanzierung überhaupt zu bekommen.

Bereit, Ihre persönlichen Möglichkeiten auszuloten? Der kostenlose und unverbindliche Rechner von Kredit-Fuchs.at zeigt Ihnen in wenigen Minuten, welche Angebote für Sie wirklich infrage kommen. Starten Sie jetzt Ihren Vergleich auf https://kredit-fuchs.at und finden Sie die beste Finanzierung für Ihr Vorhaben.