Beim Kauf einer Immobilie in Österreich führt kein Weg an ihr vorbei: die Grunderwerbsteuer, kurz GrESt. Sie schlägt pauschal mit 3,5 % des Kaufpreises zu Buche und ist einer der größten Brocken bei den Kaufnebenkosten. Ein praktischer Grunderwerbsteuer Österreich Rechner hilft Ihnen, diesen Betrag sofort zu kennen. So können Sie von Anfang an realistisch planen und wissen genau, was finanziell auf Sie zukommt.

Was ist die Grunderwerbsteuer und wie wird sie berechnet?

Stellen Sie sich die Grunderwerbsteuer (GrESt) am besten als eine einmalige Abgabe an den Staat vor. Sie wird immer dann fällig, wenn eine Immobilie oder ein Grundstück in Österreich den Besitzer wechselt. Im Grunde bezahlt man dafür, dass man als neuer Eigentümer im Grundbuch eingetragen werden darf.

Dieser Betrag ist ein fixer und nicht verhandelbarer Teil der Nebenkosten – genauso wie die Gebühren für den Notar oder die Grundbucheintragung. Und das ist wichtig zu wissen: Die Höhe der Grunderwerbsteuer beeinflusst direkt, wie viel Eigenkapital Sie für den Kauf aufbringen müssen.

Die Standardberechnung verstehen

In den allermeisten Fällen ist die Sache ganz einfach: Die Basis für die Berechnung ist der Kaufpreis, der im notariell beglaubigten Kaufvertrag steht. Auf diesen Betrag wird dann der österreichweit einheitliche Steuersatz von 3,5 % angewendet.

Die Formel ist denkbar simpel:

Kaufpreis der Immobilie × 3,5 % = Grunderwerbsteuer

Machen wir es an einem konkreten Beispiel fest: Sie kaufen ein Haus für 400.000 €. Die Rechnung dazu sieht so aus: 400.000 € × 0,035 ergibt 14.000 €.

Genau diese 14.000 € müssen Sie zusätzlich zum Kaufpreis einplanen. Ein ganz entscheidender Punkt dabei ist, dass Banken diesen Betrag in der Regel nicht mitfinanzieren. Die Nebenkosten müssen Sie aus Ihren eigenen Ersparnissen, also aus Eigenmitteln, bezahlen.

Warum ein Rechner so wertvoll ist

Ein Grunderwerbsteuer Österreich Rechner nimmt Ihnen das Kopfrechnen ab und liefert Ihnen in Sekundenschnelle ein verlässliches Ergebnis. Das ist Gold wert für Ihre Budgetplanung. Denn die Bank wird bei der Kreditprüfung ganz genau hinschauen, ob Sie in der Lage sind, alle anfallenden Nebenkosten aus eigener Tasche zu stemmen.

Die Vorteile liegen auf der Hand:

- Schnelligkeit: Sie haben sofort eine exakte Zahl, ohne selbst den Taschenrechner zücken zu müssen.

- Genauigkeit: Rechenfehler sind ausgeschlossen – eine wichtige Grundlage für eine saubere Finanzierungsanfrage.

- Planungssicherheit: Sie wissen vom ersten Moment an, welche Summe Sie an Eigenkapital für die Nebenkosten zurücklegen müssen.

Die Steuer wird übrigens bei jedem Eigentümerwechsel eines inländischen Grundstücks fällig. Der Begriff "Grundstück" wird vom Gesetzgeber dabei sehr weit gefasst. Er meint nicht nur den Grund und Boden an sich, sondern auch alle Gebäude, die darauf stehen, und sogar ein etwaiges Baurecht.

Bemessungsgrundlage und wann die Steuer fällig wird

Die Basis für die Steuer ist immer die sogenannte Gegenleistung. Meistens ist das schlicht der Kaufpreis. In selteneren Fällen, etwa bei einem Tauschgeschäft oder innerhalb der Familie, kann auch der geringere Grundstückswert als Basis herangezogen werden.

Die Steuerschuld entsteht in dem Moment, in dem der Kaufvertrag von allen Parteien unterschrieben wird. Ihr Notar oder Rechtsanwalt, der den Vertrag aufsetzt, ist verpflichtet, den Kauf an das zuständige Finanzamt zu melden. Kurz darauf erhalten Sie als Käufer den offiziellen Steuerbescheid.

Die Zahlung muss dann fristgerecht erfolgen, denn erst danach stellt das Finanzamt die sogenannte Unbedenklichkeitsbescheinigung aus. Dieses Dokument ist die zwingende Voraussetzung dafür, dass Sie als neuer Eigentümer ins Grundbuch eingetragen werden können. Ohne diese Bescheinigung ist der Kauf rechtlich nicht abgeschlossen. Die pünktliche Zahlung ist also nicht nur eine lästige Pflicht, sondern ein entscheidender Schritt auf dem Weg in Ihr neues Zuhause.

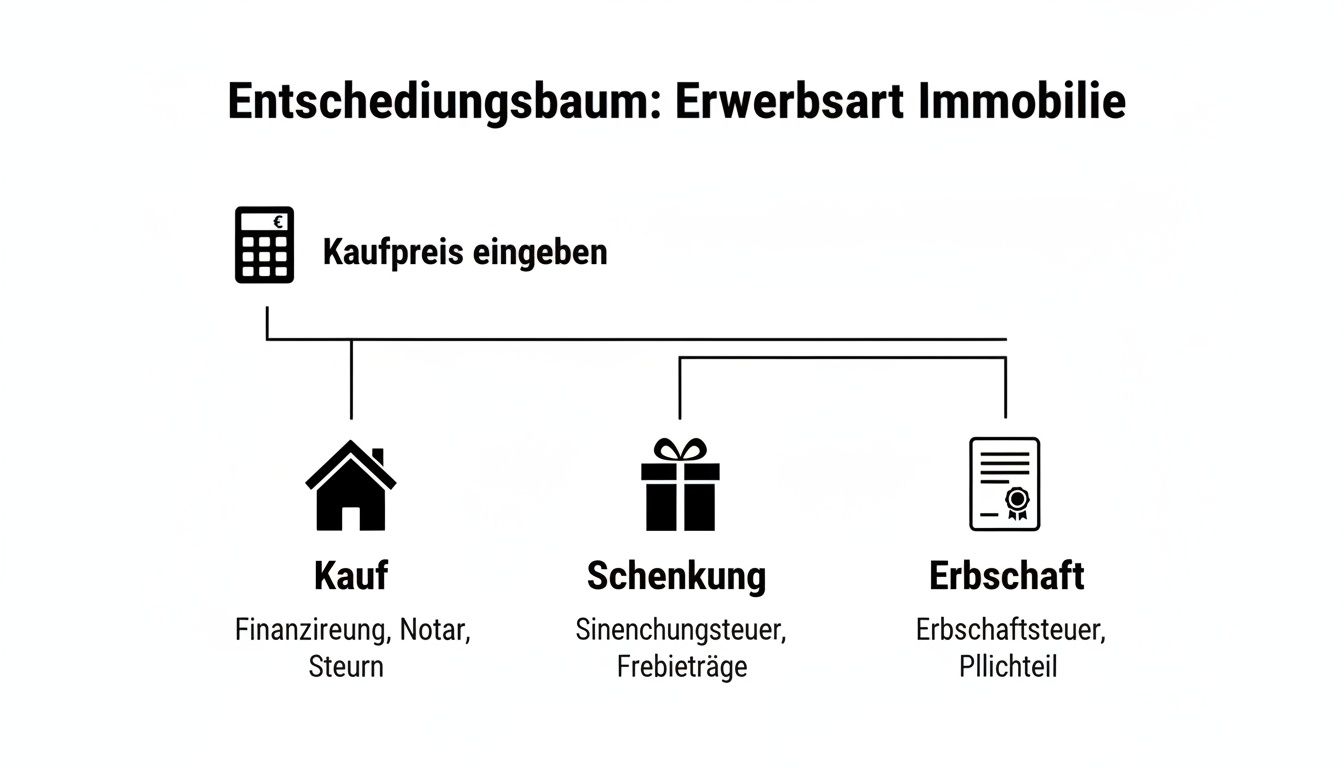

So funktioniert der GrESt-Rechner in der Praxis

Vergessen Sie komplizierte Excel-Tabellen oder manuelle Rechnereien. Unser Grunderwerbsteuer-Rechner für Österreich ist Ihr direkter Draht zu einer verlässlichen Kostenschätzung. Wir haben ihn bewusst schlank und einfach gehalten, damit Sie sich auf das konzentrieren können, was wirklich zählt: Ihre Finanzplanung.

Sie brauchen nur zwei Angaben: den Kaufpreis der Immobilie und die Art des Erwerbs. Das war's schon. Den Rest erledigt das Tool und spuckt Ihnen sofort die exakte Steuerlast aus.

Damit das Ganze nicht nur graue Theorie bleibt, gehen wir jetzt mal drei typische Fälle aus dem echten Leben durch. Sie werden staunen, wie unterschiedlich die Grunderwerbsteuer (GrESt) ausfallen kann.

Fall 1: Der klassische Immobilienkauf

Stellen Sie sich vor, Sie haben Ihre Traumwohnung in Wien gefunden. Der Kaufpreis liegt bei 350.000 €. Weil es sich um einen ganz normalen Kauf handelt, greift hier der pauschale Steuersatz von 3,5 %.

Die Rechnung ist schnell gemacht:

- Kaufpreis: 350.000 €

- Steuersatz: 3,5 %

- Rechnung: 350.000 € × 0,035

- Grunderwerbsteuer: 12.250 €

Diese 12.250 € sind ein wesentlicher Brocken Ihrer Kaufnebenkosten. Eine Bank wird bei Ihrer Finanzierungsanfrage ganz genau hinschauen, ob Sie diesen Betrag aus Ihrem Eigenkapital stemmen können. Ein Grunderwerbsteuer-Rechner gibt Ihnen hier die Sicherheit, die Sie für das Bankgespräch brauchen.

Fall 2: Schenkung innerhalb der Familie

Jetzt stellen wir uns vor, Ihre Eltern möchten Ihnen ihr Haus im Wert von 450.000 € schenken. An dieser Stelle kommt eine der wichtigsten Ausnahmen ins Spiel: die Übertragung im nahen Familienkreis. Statt der vollen 3,5 % kommt hier ein deutlich günstigerer Stufentarif zur Anwendung.

Dieser Tarif ist so aufgebaut:

- Für die ersten 250.000 € des Grundstückswertes fallen nur 0,5 % an.

- Für die nächsten 150.000 € (also bis zu einem Wert von 400.000 €) werden 2,0 % fällig.

- Alles, was darüber liegt, wird mit dem Standardsatz von 3,5 % besteuert.

Kleiner Praxishinweis: Bei Schenkungen oder Erbschaften wird oft der sogenannte Grundstückswert als Basis herangezogen. Dieser liegt meist unter dem tatsächlichen Marktwert. Um es einfach zu halten, rechnen wir hier aber mit dem vollen Wert.

Für die Schenkung ergibt sich also folgende Rechnung:

- Stufe 1: 250.000 € × 0,005 = 1.250 €

- Stufe 2: 150.000 € × 0,020 = 3.000 €

- Stufe 3: 50.000 € × 0,035 = 1.750 €

- Gesamte Grunderwerbsteuer: 5.000 €

Vergleichen Sie das mal mit einem normalen Kauf: 450.000 € × 3,5 % wären satte 15.750 €. Sie sparen sich hier also mehr als 10.000 €! Das Beispiel zeigt eindrucksvoll, wie entscheidend die Art des Erwerbs für Ihre Geldbörse ist.

Fall 3: Erbschaft eines Grundstücks

Im dritten Szenario erben Sie ein Grundstück mit einem Verkehrswert von 180.000 €. Auch hier profitieren Sie vom vorteilhaften Stufentarif für den Familienkreis. Das reduziert die finanzielle Last in einer ohnehin schon schweren Zeit erheblich.

Die Berechnung ist hier denkbar einfach, weil der gesamte Wert in die erste, günstigste Stufe fällt:

- Grundstückswert: 180.000 €

- Steuersatz (Stufe 1): 0,5 %

- Rechnung: 180.000 € × 0,005

- Grunderwerbsteuer: 900 €

Ohne diese Sonderregelung für Familien wären es 6.300 € an Steuern gewesen. Der Grunderwerbsteuer-Rechner für Österreich kennt diese Sonderfälle und zeigt Ihnen präzise, mit welchen Kosten Sie wirklich planen müssen.

Diese Beispiele machen klar: Eine pauschale Daumenregel führt schnell zu völlig falschen Ergebnissen. Jede Situation ist anders und muss individuell betrachtet werden. Ein genaues Werkzeug ist daher unerlässlich, um bei der Bank eine realistische und solide Finanzierungsanfrage zu stellen. Um Ihre finanzielle Planung noch weiter zu vertiefen, kann es sinnvoll sein, weitere spezialisierte Werkzeuge zu nutzen. Für eine umfassende Kostenplanung existieren neben dem GrESt Rechner auch andere spezialisierte Tools, wie beispielsweise ein Websiterechner für digitale Projekte, der nach einem ähnlichen Prinzip funktioniert. Wenn Sie bereits einen Kredit haben und überlegen, wie sich die neuen Kosten auf Ihre Gesamtsituation auswirken, kann Ihnen die Berechnung der Ablösesumme ebenfalls wichtige Einblicke geben. Erfahren Sie mehr darüber in unserem Beitrag zum Kreditrechner.

Sonderfälle und Sparpotenziale: So drücken Sie die Grunderwerbsteuer

Abseits des klassischen Immobilienkaufs lauern ein paar wichtige Sonderregelungen im Steuerrecht. Wer sie kennt, kann oft tausende Euro sparen – und genau deshalb ist es so wichtig, sich damit auseinanderzusetzen. Ein simpler Grunderwerbsteuer Österreich Rechner ist zwar praktisch, aber für eine exakte Finanzplanung müssen Sie auch diese Spezialfälle im Kopf haben.

Die mit Abstand größte Ersparnis winkt bei der Übertragung von Immobilien innerhalb der Familie. Egal ob Schenkung oder Erbschaft, der Staat fördert den Vermögenserhalt bei nahen Angehörigen mit einem speziellen, gestaffelten Tarif. Statt der üblichen 3,5 % vom Kaufpreis greift hier ein progressives Modell, das sich am Grundstückswert orientiert. Das ist ein gewaltiger Unterschied.

Die folgende Grafik zeigt schön, warum die Art des Erwerbs so entscheidend für die Kosten ist.

Man sieht sofort: Die Wege über Schenkung und Erbschaft führen zu einer ganz anderen Berechnung und damit fast immer zu einer spürbar geringeren Steuerlast als der direkte Kauf.

Der Stufentarif im Familienkreis: Das Herzstück der Ersparnis

Dieser gestaffelte Tarif ist der Schlüssel zur steuerlichen Begünstigung, wenn eine Immobilie unentgeltlich – also als Geschenk oder Erbe – übertragen wird. Er gilt für Übertragungen zwischen Ehepartnern, eingetragenen Partnern, Kindern, Enkeln, Eltern und Großeltern.

Hier kommt es auf den Wert des Grundstücks an. Die Staffelung ist klar geregelt:

- Für die ersten 250.000 € des Grundstückswertes fällt nur ein Steuersatz von 0,5 % an.

- Für die nächsten 150.000 € (also den Wertanteil von 250.001 € bis 400.000 €) werden 2,0 % fällig.

- Alles, was über 400.000 € hinausgeht, wird mit dem regulären Satz von 3,5 % besteuert.

Die nachfolgende Tabelle fasst diese Stufen noch einmal übersichtlich zusammen.

Überblick der Steuersätze bei unentgeltlichem Erwerb im Familienkreis

| Wert des Grundstücks | Steuersatz |

|---|---|

| Für die ersten 250.000 € | 0,5 % |

| Für die nächsten 150.000 € | 2,0 % |

| Für den Wert über 400.000 € | 3,5 % |

Diese Regelung ist eine enorme Entlastung, gerade bei der Weitergabe von normalen Familienimmobilien. Sie sorgt dafür, dass Vermögen über Generationen hinweg erhalten bleibt, ohne dass eine überzogene Steuerlast den Erhalt gefährdet.

Manchmal kann es bei solchen Übertragungen zu kurzfristigen finanziellen Engpässen kommen. Bevor man aber wertvolles Familienvermögen verkauft, lohnt sich oft ein Blick auf spezielle Finanzierungslösungen. In unserem Ratgeber zum Thema Überbrückungskredit finden Sie dazu nützliche Informationen.

Freigrenzen und weitere Ausnahmen

Neben dem günstigen Familientarif gibt es noch ein paar andere Nischen, in denen die Grunderwerbsteuer entweder ganz entfällt oder reduziert wird. Eine wichtige Regel ist die Freigrenze: Liegt der Wert der Gegenleistung (meist der Kaufpreis) unter 1.100 €, fällt überhaupt keine Steuer an. In der Praxis betrifft das aber meist nur den Kauf sehr kleiner Grundstücksteile.

Weitere Sparpotenziale gibt es in diesen Bereichen:

- Betriebsübergaben: Bei der Übergabe von land- und forstwirtschaftlichen Betrieben innerhalb der Familie gibt es einen Freibetrag von 365.000 €.

- Umgründungen: Auch bei bestimmten gesellschaftsrechtlichen Vorgängen wie Verschmelzungen oder Spaltungen gelten steuerliche Begünstigungen.

Diese speziellen Regelungen sind oft komplex und erfordern eine genaue Prüfung des Einzelfalls durch einen Experten. Im richtigen Kontext können sie aber eine erhebliche finanzielle Erleichterung bringen.

Wichtig zu wissen: Die Bemessungsgrundlage ist das A und O. Während beim normalen Kauf der Kaufpreis zählt, ist es bei Schenkungen und Erbschaften der sogenannte Grundstückswert. Dieser ist oft niedriger als der tatsächliche Marktwert, was die Steuerlast zusätzlich senkt.

Achtung bei Share Deals: Eine wichtige Änderung steht bevor

Ein Sonderfall, der vor allem für Investoren interessant ist, sind sogenannte Share Deals. Statt die Immobilie direkt zu kaufen, erwirbt man Anteile an der Firma, der die Immobilie gehört. Lange Zeit war das ein beliebtes Modell, um Steuern zu sparen.

Doch damit ist bald Schluss. Ab dem 1. Juli 2025 tritt eine grundlegende Reform der Grunderwerbsteuer (GrESt) in Kraft, die genau auf diese Share Deals abzielt. Bisher fielen bei einem Anteilserwerb oft nur 0,5 % GrESt an. Künftig müssen Käufer, die 75 % oder mehr der Anteile erwerben, den vollen Satz von 3,5 % zahlen – eine massive Erhöhung. Diese Änderung wird den Markt für Immobilieninvestments nachhaltig verändern.

Behalten Sie alle Kaufnebenkosten für Ihre Gesamtplanung im Auge

Die Grunderwerbsteuer ist zwar ein ordentlicher Brocken, aber sie ist nur ein Teil des Puzzles bei Ihrer Immobilienfinanzierung. Wer sich nur auf diesen Betrag versteift, übersieht leicht, wie schnell sich im Hintergrund weitere Kosten auftürmen, die das benötigte Eigenkapital empfindlich in die Höhe treiben. Eine wirklich wasserdichte und realistische Finanzplanung steht und fällt damit, wirklich alle Kaufnebenkosten auf dem Schirm zu haben.

Man kann sich den Immobilienkauf gut wie einen Eisberg vorstellen. Die Grunderwerbsteuer ist der Teil, den man über dem Wasser sieht. Der weitaus größere und potenziell gefährlichere Teil lauert darunter – all die anderen Nebenkosten. Diese Ausgaben können Ihre gesamte Kalkulation zum Kentern bringen, wenn sie nicht von Anfang an eingeplant sind. Gerade bei Privatimmobilien werden diese oft unterschätzt, also ist eine lückenlose Planung das A und O.

Der unumgängliche Grundbucheintrag

Direkt nach der Grunderwerbsteuer kommt schon der nächste Fixpunkt auf Ihrer Liste: die Grundbucheintragungsgebühr. Mit diesem Geld bezahlen Sie dafür, dass Sie ganz offiziell als neue Eigentümerin oder neuer Eigentümer ins Grundbuch kommen. Das ist kein optionaler Schritt, sondern die rechtliche Absicherung Ihres neuen Eigentums.

Die Höhe ist in Österreich klar geregelt und liegt pauschal bei 1,1 % des Kaufpreises. Bei einer Immobilie für 400.000 € wären das also zusätzlich 4.400 €, die Sie fest einplanen müssen. An dieser Gebühr lässt sich nicht rütteln, sie wird direkt vom Gericht eingehoben.

Rechts- und Vertragssicherheit durch Notar oder Anwalt

Ein Immobilienkauf ist kein Alltagsgeschäft, sondern ein komplexer juristischer Akt. Damit der Kaufvertrag hieb- und stichfest ist und die Bezahlung sicher über die Bühne geht, brauchen Sie einen Rechtsanwalt oder Notar. Diese Experten kümmern sich um die treuhänderische Abwicklung und sorgen dafür, dass alle Klauseln passen.

Die Kosten dafür sind je nach Aufwand und Region unterschiedlich, bewegen sich aber meist zwischen 1 % und 3 % des Kaufpreises zuzüglich Umsatzsteuer. Dieser Posten ist Ihr Schutzschild gegen teure Fehler und rechtliche Fallstricke.

Als Faustregel für Ihre Planung: Gehen Sie davon aus, dass die Kaufnebenkosten in Summe locker rund 10 % des Kaufpreises ausmachen können. Bei 400.000 € Kaufpreis reden wir also von etwa 40.000 € an zusätzlichen Kosten!

Maklerprovision als weiterer Kostenfaktor

Wenn Sie Ihre Traumimmobilie über einen Makler gefunden haben, kommt eine weitere Position dazu: die Maklerprovision. Für die erfolgreiche Vermittlung werden in Österreich in der Regel 3 % des Kaufpreises plus 20 % Umsatzsteuer fällig. Bei unserem Beispiel von 400.000 € sind das 12.000 € plus 2.400 € USt, also insgesamt 14.400 €.

Diese Kosten fallen zwar nicht bei jedem Kauf an, sollten aber bei der Immobiliensuche unbedingt im Hinterkopf behalten werden, da sie einen erheblichen Teil der Nebenkosten ausmachen können.

Die Summe all dieser Posten verdeutlicht, warum ein präziser Grunderwerbsteuer Österreich Rechner so nützlich ist. Er hilft nicht nur, die Steuer selbst zu berechnen, sondern erinnert Sie auch daran, dass das nur ein Teil einer viel größeren Rechnung ist. Die Steuer selbst beträgt in der Regel 3,5 % des Kaufpreises – ein fixer Satz ohne Obergrenze. Für eine 400.000-€-Immobilie sind das allein 14.000 €, die Sie zusätzlich zum Kredit aufbringen müssen.

Die folgende Tabelle fasst die typischen Nebenkosten noch einmal übersichtlich zusammen und gibt Ihnen ein Gefühl für die Dimensionen.

Checkliste der Kaufnebenkosten beim Immobilienerwerb in Österreich

| Kostenart | Übliche Höhe (in % vom Kaufpreis) | Beispielrechnung (bei 400.000 € Kaufpreis) |

|---|---|---|

| Grunderwerbsteuer | 3,5 % | 14.000 € |

| Grundbucheintragungsgebühr | 1,1 % | 4.400 € |

| Notar- oder Anwaltskosten | ca. 1 % – 3 % (zzgl. USt) | ca. 4.800 € – 14.400 € |

| Maklerprovision | 3 % (zzgl. 20 % USt) | 14.400 € |

| Gesamtsumme (ca.) | ca. 9 % – 11 % | ca. 37.600 € – 47.200 € |

Diese Übersicht zeigt, wie schnell sich die Nebenkosten zu einem beträchtlichen Betrag summieren. Eine saubere Kalkulation ist die beste Basis für einen soliden Kreditantrag bei der Bank. Wenn Sie genau wissen, was auf Sie zukommt, können Sie die Kreditsumme viel präziser bestimmen. Das ist auch wichtig, falls Sie eine bestehende Finanzierung ablösen müssen. Mehr zur Berechnung finden Sie in unserem Artikel über die Ablösesumme.

Die Grunderwerbsteuer als Dreh- und Angelpunkt Ihrer Immobilienfinanzierung

Die genaue Berechnung der Grunderwerbsteuer ist weit mehr als nur eine lästige Pflicht gegenüber dem Finanzamt. Sie ist einer der wichtigsten Bausteine für eine solide und erfolgreiche Immobilienfinanzierung. Viele Käuferinnen und Käufer fokussieren sich voll auf den Kaufpreis und behandeln die GrESt eher wie eine Randnotiz. Genau diese Denkweise kann bei der Kreditvergabe aber schnell zum Stolperstein werden.

Denn die Banken in Österreich haben eine glasklare Erwartung: Die gesamten Kaufnebenkosten, und dazu gehört die Grunderwerbsteuer als einer der größten Posten, müssen Sie aus Ihrem Eigenkapital stemmen. Eine Finanzierung dieser Kosten über den Kredit – oft als 110-Prozent-Finanzierung bezeichnet – ist eine absolute Ausnahme und nur unter ganz speziellen Bedingungen denkbar.

Die Summe, die unser Grunderwerbsteuer Österreich Rechner für Sie ermittelt, ist also kein theoretischer Wert. Es ist bares Geld, das Sie zum Stichtag nachweislich auf der Seite haben müssen.

Warum Ihre Kalkulation die Kreditchancen direkt beeinflusst

Versetzen Sie sich mal in die Lage des Bankberaters: Sie legen einen Finanzierungsplan vor, der zwar den Kaufpreis abdeckt, die Nebenkosten aber nur grob überschlägt. Das ist für jeden Profi sofort ein Warnsignal. Es wirkt, als hätten Sie die Gesamtkosten nicht wirklich im Griff.

Eine saubere, lückenlose Kalkulation, die alle Nebenkosten präzise aufschlüsselt, sendet hingegen ein starkes, positives Signal. Sie zeigen damit finanzielle Weitsicht und beweisen, dass Sie Ihre Hausaufgaben gemacht haben. Das schafft Vertrauen und erhöht Ihre Chancen auf eine Kreditzusage ganz erheblich.

Eine transparente und exakte Aufstellung aller Kosten, inklusive der Grunderwerbsteuer, ist kein bürokratisches Detail. Sie ist ein Beweis Ihrer Bonität und Planungsstärke – und das führt oft zu besseren Konditionen und einer schnelleren Zusage.

Denken Sie immer daran: Die Bank will sicher sein, dass Sie nicht nur die monatlichen Raten, sondern auch die einmaligen Anschaffungskosten problemlos bewältigen können. Und die GrESt ist hierbei einer der größten Brocken.

Eigenkapital strategisch einsetzen

Ihr Eigenkapital ist der entscheidende Hebel für Ihre gesamte Finanzierung. Je mehr eigene Mittel Sie einbringen, desto attraktiver sind in der Regel die Zinskonditionen, die Ihnen Banken anbieten. Die Grunderwerbsteuer bindet aber einen erheblichen Teil dieses wertvollen Eigenkapitals.

Ein kurzes Beispiel macht das ganz plastisch:

- Kaufpreis: 450.000 €

- Grunderwerbsteuer (3,5 %): 15.750 €

- Weitere Nebenkosten (ca. 6,5 %): 29.250 €

- Gesamte Nebenkosten: 45.000 €

Diese 45.000 € müssen aus Ihren Ersparnissen fließen, noch bevor die eigentliche Kreditfinanzierung des Kaufpreises überhaupt startet. Wenn Sie darüber hinaus noch Eigenkapital in die Finanzierung des Kaufpreises selbst stecken möchten, um bessere Zinsen zu bekommen, muss dieses zusätzlich zu den Nebenkosten vorhanden sein. Eine genaue Kenntnis der GrESt hilft Ihnen also, das Verhältnis von Eigen- zu Fremdkapital optimal zu planen. Wenn Sie noch tiefer in die Materie eintauchen möchten, finden Sie in unserem umfassenden Ratgeber zum Immobilienkredit wertvolle weiterführende Informationen.

Die Grunderwerbsteuer ist also kein unüberwindbares Hindernis auf dem Weg zum Eigenheim. Sehen Sie sie vielmehr als eine klar definierte und planbare Größe. Indem Sie diesen Betrag frühzeitig und exakt mit einem Rechner ermitteln und fest in Ihre Finanzplanung einbauen, legen Sie den Grundstein für eine stabile und erfolgreiche Immobilienfinanzierung.

Häufige Fragen zur Grunderwerbsteuer: Kurz und bündig erklärt

Rund um die Grunderwerbsteuer tauchen immer wieder dieselben wichtigen Fragen auf. Damit Sie bei Ihrem Immobilienkauf den vollen Durchblick haben und Ihr Budget treffsicher planen können, habe ich die entscheidenden Punkte hier für Sie zusammengefasst.

Wer muss die Grunderwerbsteuer eigentlich zahlen?

Ganz klar: In der Praxis ist das so gut wie immer der Käufer der Immobilie.

Theoretisch könnte man im Kaufvertrag zwar etwas anderes vereinbaren, aber das kommt im echten Leben praktisch nie vor. Gehen Sie also davon aus, dass diese Kosten auf Sie zukommen.

Wann genau wird die Steuer fällig?

Achtung, das ist ein wichtiger Punkt: Die Steuerschuld entsteht rechtlich gesehen schon in dem Moment, in dem Sie den Kaufvertrag unterschreiben – nicht erst bei der Grundbucheintragung!

Sobald Sie den Steuerbescheid vom Finanzamt erhalten haben, muss das Geld bis zum 15. des übernächsten Monats auf dem Konto des Finanzamts sein. Planen Sie das also rechtzeitig ein.

Kann ich die Grunderwerbsteuer von der Steuer absetzen?

Das kommt ganz auf die Nutzung an. Wenn Sie selbst in der Immobilie wohnen, lautet die Antwort leider: nein. Für privat genutzte Immobilien ist die GrESt nicht steuerlich absetzbar.

Anders sieht es aus, wenn Sie die Immobilie vermieten oder geschäftlich nutzen. Dann zählt die Steuer zu den Anschaffungskosten und kann über die Jahre abgeschrieben werden. Eine vorausschauende Finanzplanung ist hier Gold wert, denn sie hilft auch dabei, langfristig Ihre Bonität zu verbessern und für künftige Projekte gut aufgestellt zu sein.

Was passiert, wenn ich zu spät zahle?

Das Finanzamt versteht da wenig Spaß. Bei einer verspäteten Zahlung wird sofort ein Säumniszuschlag fällig, der die Sache unnötig verteuert.

Viel schlimmer ist aber: Eine ausstehende Zahlung kann die Eintragung ins Grundbuch blockieren. Ohne diese "Unbedenklichkeitsbescheinigung" vom Finanzamt werden Sie nicht als neuer Eigentümer eingetragen, was den gesamten Kaufprozess ernsthaft ins Wanken bringen kann. Pünktlichkeit ist hier also oberstes Gebot