Der Traum vom Eigenheim ist für viele greifbar nahe, doch oft scheitert er an einer Hürde: dem fehlenden Eigenkapital. Da kommt schnell die Idee auf, diese Lücke einfach mit einem weiteren Darlehen zu füllen – ein sogenannter Kredit für Eigenkapital. Das klingt im ersten Moment verlockend, ist aber ein finanzielles Manöver, das Banken in Österreich nur in absoluten Ausnahmefällen und unter strengsten Bedingungen mitmachen. Warum? Weil es das Fundament der gesamten Finanzierung ins Wanken bringt.

Was ein Kredit für Eigenkapital wirklich bedeutet

Stellen Sie sich den Kauf Ihrer Immobilie wie den Bau eines Hauses vor. Das Eigenkapital ist das Betonfundament – die solide, tragende Basis, auf der alles sicher steht. Wenn Sie nun versuchen, dieses Fundament selbst auf Pump zu bauen, errichten Sie Ihr Traumhaus quasi auf Sand. Das gesamte Konstrukt wird von Anfang an wackelig und instabil.

Für eine Bank ist Ihr angespartes Geld mehr als nur eine Zahl. Es ist der Beweis, dass Sie mit Geld umgehen können, und dient als entscheidender Sicherheitspuffer für schlechte Zeiten. Fällt dieser Puffer weg, weil er ebenfalls aus Schulden besteht, erhöht sich das Risiko für die Bank enorm. Genau deshalb bleibt diese Art der Finanzierung für die allermeisten Menschen nur eine theoretische Möglichkeit und wird in der Praxis fast immer abgelehnt.

Was Sie in diesem Ratgeber erwartet

Wir wollen Ihnen hier keine falschen Hoffnungen machen, sondern einen ehrlichen und direkten Einblick in die Realität geben. Dieser Ratgeber zeigt Ihnen ungeschönt, warum die Abkürzung über einen Eigenkapital-Kredit selten funktioniert und welche cleveren, sicheren Alternativen es wirklich gibt, um ans Ziel zu kommen.

Wir beleuchten für Sie die wichtigsten Aspekte:

- Die Sicht der Bank: Wir erklären, warum Kreditinstitute so viel Wert auf echtes, hart erarbeitetes Eigenkapital legen.

- Neue Spielregeln ab 2025: Was das Ende der strengen KIM-Verordnung für zukünftige Kreditnehmer bedeutet.

- Clevere Alternativen: Entdecken Sie sichere Wege, Ihre Eigenkapitallücke zu schließen – von staatlichen Förderungen bis hin zu privaten Darlehen im Familienkreis.

Ein solides finanzielles Fundament ist nicht verhandelbar. Ein Kredit statt Eigenkapital ist der Versuch, dieses Fundament zu umgehen – und verwandelt den Traum vom Eigenheim nur allzu oft in einen finanziellen Albtraum.

In der folgenden Tabelle haben wir die beiden Szenarien einmal direkt gegenübergestellt. So sehen Sie auf einen Blick, wo die Unterschiede und die versteckten Risiken liegen.

Finanzierungsszenarien im Schnellvergleich

| Merkmal | Klassische Finanzierung mit Eigenkapital | Finanzierung mit Kredit statt Eigenkapital |

|---|---|---|

| Finanzielle Basis | Solides Fundament aus Erspartem; beweist Sparfähigkeit | Kein echtes Polster; die gesamte Finanzierung basiert auf Schulden |

| Risiko für Kreditnehmer | Geringeres Risiko; Puffer für unvorhergesehene Ausgaben ist vorhanden | Extrem hohes Risiko; keine Reserven, doppelte Kreditbelastung |

| Bankenbewertung | Positiv; Eigenkapital signalisiert Bonität und senkt das Ausfallrisiko | Sehr negativ; wird meist als Zeichen finanzieller Instabilität gewertet |

| Kreditkonditionen | Bessere Zinsen und höhere Chance auf Kreditzusage | Deutlich schlechtere Konditionen (falls überhaupt eine Zusage erfolgt) |

| Monatliche Belastung | Überschaubare Rate für den Hauptkredit | Zwei Raten (Haupt- und Eigenkapitalkredit) belasten das Budget stark |

Wie die Tabelle klar zeigt, ist der traditionelle Weg nicht ohne Grund der bewährte Standard. Er schützt sowohl Sie als auch die Bank vor unkalkulierbaren Risiken.

Unser Ziel ist es, Ihnen das Wissen an die Hand zu geben, mit dem Sie eine wirklich fundierte Entscheidung für Ihre Zukunft treffen können. Wenn Sie sich zunächst mit den allgemeinen Grundlagen vertraut machen möchten, finden Sie in unserem Ratgeber alle wichtigen Informationen, um einen Kredit in Österreich aufzunehmen.

Warum Banken auf Eigenkapital bestehen

Stellen Sie sich eine Bank als vorsichtigen Partner vor. Bevor sie Ihnen eine riesige Summe für Ihren Traum vom Eigenheim leiht, will sie sichergehen, dass Sie es ernst meinen und finanziell auf soliden Beinen stehen. Genau hier kommt das Eigenkapital ins Spiel: Es ist für die Bank der stärkste Beweis für Ihre finanzielle Stabilität und Ihr Engagement. Fehlt dieses Polster, schrillen bei jedem Kreditinstitut die Alarmglocken.

Aus Sicht der Bank ist Ihr Eigenkapital weit mehr als nur Geld. Es erfüllt drei absolut entscheidende Aufgaben:

- Es ist ein Risikopuffer. Sollte der Immobilienmarkt nachgeben oder es im schlimmsten Fall zu einer Zwangsversteigerung kommen, fängt Ihr Eigenanteil den ersten finanziellen Schlag ab. Das minimiert das Verlustrisiko für die Bank ganz erheblich.

- Es zeigt Ihre finanzielle Disziplin. Wer es geschafft hat, über Jahre eine beachtliche Summe anzusparen, beweist damit, dass er mit Geld umgehen kann. Für die Bank ist das ein klares Zeichen, dass Sie auch Ihre zukünftigen Kreditraten verlässlich stemmen werden.

- Es senkt die Kreditsumme. Jeder Euro, den Sie selbst einbringen, ist ein Euro, den die Bank Ihnen nicht leihen muss. Das verringert nicht nur das Gesamtrisiko, sondern drückt auch Ihre monatliche Belastung und die Zinskosten über die gesamte Laufzeit.

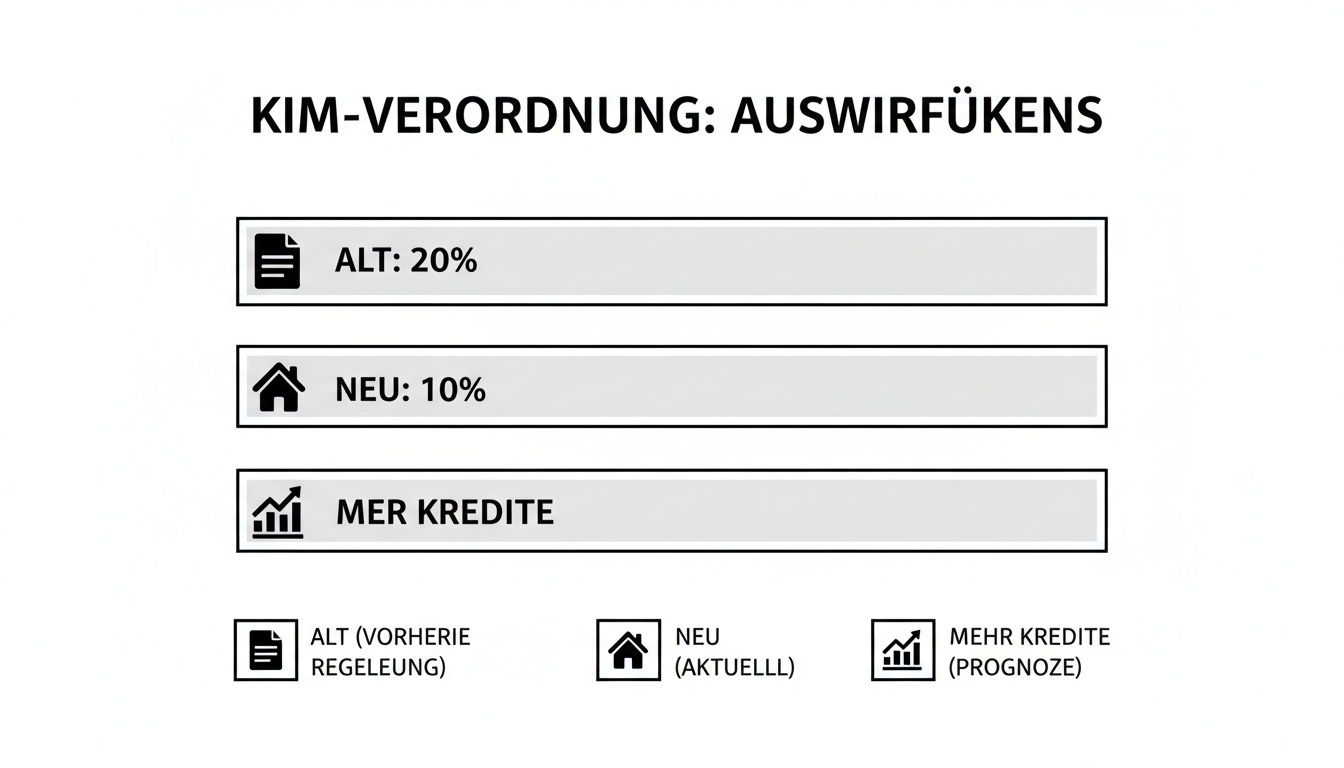

Diese Grundsätze waren auch die Basis der bekannten KIM-Verordnung, die seit 2022 die Kreditvergabe in Österreich strenger regelte. Sie schrieb unter anderem mindestens 20 % Eigenkapital vor, um das Finanzsystem zu schützen. Mit dem Auslaufen dieser Verordnung zum 1. Juli 2025 bekommen die Banken wieder mehr Spielraum, was Finanzierungen mit weniger Eigenkapital wieder realistischer macht. An der fundamentalen Wichtigkeit von Eigenmitteln ändert das aber nichts.

Wie Eigenkapital Ihre Konditionen direkt beeinflusst

Der Anteil Ihres Eigenkapitals hat einen ganz direkten und spürbaren Einfluss auf Ihre Kreditkonditionen. Es ist eine einfache Rechnung: Je mehr eigenes Geld Sie einbringen, desto weniger Risiko hat die Bank – und dieses geringere Risiko belohnt sie mit besseren Zinsen.

Schauen wir uns das an einem konkreten Beispiel für einen Immobilienkauf im Wert von 400.000 € an:

| Eigenkapitalanteil | Eigenkapital | Kreditsumme | Beispiel-Zinssatz | Zinskosten (30 J.) |

|---|---|---|---|---|

| 10 % | 40.000 € | 360.000 € | 3,5 % p.a. | ca. 222.000 € |

| 20 % | 80.000 € | 320.000 € | 3,2 % p.a. | ca. 182.000 € |

Die Tabelle macht es deutlich: Ein höherer Eigenkapitalanteil senkt nicht nur die Kreditsumme, sondern führt fast immer auch zu einem besseren Zinssatz. In diesem Beispiel beträgt die Ersparnis bei den Zinskosten satte 40.000 € – nur weil mehr eigenes Kapital vorhanden war.

Eigenkapital ist quasi die Währung, mit der Sie das Vertrauen der Bank kaufen. Je mehr Sie davon mitbringen, desto günstiger und sicherer wird Ihre gesamte Finanzierung.

Natürlich schaut die Bank nicht nur auf Ihr Erspartes. Das Gesamtbild wird durch eine genaue Prüfung Ihrer Bonität abgerundet. Hier kommen Auskunfteien wie der KSV1870 oder CRIF ins Spiel, deren Daten Aufschluss über Ihre bisherige Zahlungsmoral geben. Eine Kombination aus solidem Eigenkapital und einem guten Score ist der Schlüssel für grünes Licht beim Kreditantrag. In unserem Ratgeber zeigen wir Ihnen, wie Sie aktiv Ihre Bonität verbessern können.

Neue Chancen durch das Ende der KIM-Verordnung

Eine der wohl wichtigsten Änderungen am österreichischen Kreditmarkt seit Langem steht vor der Tür: das Aus für die strenge Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung, besser bekannt als KIM-Verordnung. Für alle, die vom Eigenheim träumen, mischt dieser Schritt die Karten komplett neu und schafft völlig neue Möglichkeiten.

Man kann sich die KIM-Verordnung wie ein starres Korsett vorstellen, das den Banken übergestülpt wurde. Sie legte ganz klare, harte Grenzen fest: mindestens 20 % Eigenkapital, eine Kreditrate von maximal 40 % des Nettoeinkommens und eine Laufzeit von höchstens 35 Jahren. Diese Regeln waren für alle Banken bindend und sorgten oft für pauschale Absagen – selbst bei Antragstellern mit eigentlich grundsoliden Finanzen.

Mehr Flexibilität für individuelle Entscheidungen

Mit dem Fall dieser Verordnung ab 1. Juli 2025 bekommen die Banken endlich ihre dringend benötigte Flexibilität zurück. Anstatt sich an starre Prozentwerte klammern zu müssen, können sie wieder das tun, was im Kern einer guten Kreditprüfung stehen sollte: jeden Fall einzeln und ganz genau anschauen. Die persönliche Lebenssituation, der Job und die Aussichten für das zukünftige Einkommen rücken wieder dorthin, wo sie hingehören – in den Mittelpunkt.

Was heißt das konkret? Finanzierungen mit einem geringeren Eigenkapitalanteil, beispielsweise mit 10 % oder 15 %, werden wieder realistisch. Das ist eine riesige Chance, vor allem für junge Familien oder Käufer in teuren städtischen Lagen, wo das Ansparen von 20 % Eigenkapital eine fast unüberwindbare Hürde war.

Unterstützt wird dieser Wandel durch eine positive Entwicklung am Markt. Aktuelle Daten der Oesterreichischen Nationalbank deuten schon jetzt auf eine Trendwende hin. Nachdem das Volumen der Wohnbaukredite in Österreich lange Zeit sank, wird für Juli 2025 erstmals wieder ein leichtes Wachstum prognostiziert. Dieser Aufschwung, angetrieben durch sinkende Leitzinsen und mehr Neuvergaben, bekommt durch die flexibleren Regeln nach dem KIM-Aus zusätzlich Rückenwind. Mehr Details dazu finden Sie in den aktuellen Statistiken der OeNB.

Kein Freifahrtschein für unüberlegte Kredite

Ein mögliches Missverständnis sollte man aber gleich aus dem Weg räumen: Das Ende der KIM-Verordnung ist kein Freifahrtschein für leichtfertige oder riskante Finanzierungen. Eher das Gegenteil ist der Fall. Weil die Banken jetzt wieder eine individuellere Risikoprüfung durchführen, werden eine lupenreine Bonität und ein sicheres, gut nachweisbares Einkommen wichtiger als jemals zuvor. Die Verantwortung wandert quasi von starren Regeln hin zur persönlichen Finanzdisziplin des Kreditnehmers.

Die neue Freiheit für Banken bedeutet mehr Verantwortung für Kreditnehmer. Eine solide Finanzplanung und eine ausgezeichnete Bonität werden zur Eintrittskarte für die besten Konditionen.

Diese wiedererlangte Flexibilität hat für Sie als Konsument eine ganz direkte Folge: Die Angebote der Banken werden sich deutlich stärker voneinander unterscheiden. Während ein Institut vielleicht bei 15 % Eigenkapital einsteigt, könnte ein anderes bei identischer Bonität sogar eine Finanzierung mit 10 % ermöglichen – aber eben zu anderen Zinskonditionen. Ein unabhängiger und transparenter Kreditvergleich wird damit zum absolut unverzichtbaren Werkzeug, um die beste und sicherste Finanzierung für Ihren Traum vom Eigenheim zu finden. Wenn Sie sich tiefergehend mit den rechtlichen Grundlagen von Darlehen beschäftigen möchten, liefert unser Artikel zum österreichischen Konsumkreditgesetz wertvolle Einblicke.

Die Risiken einer doppelten Kreditbelastung

Auf den ersten Blick klingt die Idee verlockend: Das Ersparte reicht nicht ganz für die Traumimmobilie, also warum nicht die Lücke im Eigenkapital mit einem schnellen Konsumkredit füllen? Doch was wie eine clevere Abkürzung wirkt, ist in der Realität ein finanzieller Drahtseilakt – und zwar ohne Sicherheitsnetz.

Natürlich ist der Gedanke verlockend. Der größte Vorteil liegt klar auf der Hand: Sie umgehen das jahrelange Sparen und können sich den Traum vom Eigenheim sofort erfüllen. Aber dieser vermeintliche Zeitgewinn hat einen extrem hohen Preis.

Die versteckte Kostenfalle

Das zentrale Problem ist die doppelte Zinslast. Sie zahlen nicht nur Zinsen für den großen Immobilienkredit, sondern obendrauf noch die meist deutlich höheren Zinsen für den kleinen Konsumkredit, der als Kredit für Eigenkapital dient. Im Grunde zahlen Sie also Zinsen auf Geld, das Sie sich leihen, um sich noch mehr Geld leihen zu dürfen.

Diese finanzielle Doppelbelastung lässt die Gesamtkosten Ihrer Finanzierung regelrecht explodieren. Eine solide Baufinanzierung steht und fällt mit niedrigen Zinsen und einem soliden Eigenkapitalpolster. Diese Strategie hebelt beides auf einen Schlag aus.

Die folgende Infografik zeigt zwar, wie die Lockerung der KIM-Verordnung die starre 20%-Hürde aufweicht, aber das ändert nichts an den grundlegenden Risiken, wenn man Eigenkapital fremdfinanziert.

Weniger strikte Eigenkapitalregeln geben Ihnen zwar mehr Spielraum, aber umso wichtiger wird es, die eigene finanzielle Belastbarkeit ehrlich und realistisch einzuschätzen.

Die Gefahr der Überschuldung

Durch zwei parallel laufende Kreditraten schießt Ihre monatliche Belastung dramatisch in die Höhe. Jeder Euro Ihres Einkommens ist fix verplant, was Ihren finanziellen Puffer für unvorhergesehene Ausgaben auf null schrumpfen lässt.

- Jobverlust: Was passiert, wenn das Gehalt plötzlich ausbleibt? Zwei Raten werden dann blitzschnell zu einer untragbaren Last.

- Unerwartete Reparaturen: Eine kaputte Heizung im Winter oder ein Motorschaden am Auto können Sie finanziell sofort aus der Bahn werfen.

- Krankheit: Längere krankheitsbedingte Ausfälle bringen selbst das am besten geplante Budget schnell ins Wanken.

Einen Kredit für das Eigenkapital aufzunehmen ist, als würde man versuchen, ein Feuer mit Benzin zu löschen. Man schafft kurzfristig eine scheinbare Lösung, riskiert aber langfristig eine finanzielle Katastrophe.

Aus genau diesem Grund winken österreichische Banken bei so einer Konstruktion fast immer ab. Für Kreditinstitute ist der Wunsch nach einem Eigenkapital-Kredit kein Zeichen von finanziellem Geschick, sondern eine riesige rote Flagge. Es signalisiert ein grundlegendes Problem in der Haushaltsplanung und ein enormes Risiko – für Sie als Kreditnehmer und für die Bank.

Deshalb kommt diese Vorgehensweise, wenn überhaupt, nur für eine winzige Minderheit mit extrem hohem und absolut krisenfestem Einkommen infrage. Für alle anderen ist es ein unkalkulierbares Wagnis.

Smarte Alternativen, um die Eigenkapitallücke zu schließen

Der Traum vom Eigenheim muss nicht an einer kleinen Finanzierungslücke scheitern. Und der Griff zu einem riskanten Zweitkredit ist zum Glück bei Weitem nicht die einzige Lösung. Es gibt eine ganze Reihe kreativer und deutlich sichererer Wege, um das fehlende Eigenkapital aufzubringen. So schaffen Sie ein stabiles Fundament für Ihre Immobilienfinanzierung, ohne sich zu übernehmen.

Oft liegt der Schlüssel zum Erfolg in einer cleveren Kombination aus mehreren dieser Quellen. Damit diversifizieren Sie nicht nur Ihre Basis, sondern zeigen der Bank auch, dass Sie sich intensiv mit dem Thema auseinandergesetzt und alle Möglichkeiten durchdacht haben.

Bewährte Wege zur Eigenkapital-Aufstockung

Bevor Sie einen teuren Kredit für Eigenkapital ernsthaft in Erwägung ziehen, sollten Sie einen genauen Blick auf die klassischen Alternativen werfen. Diese werden von Banken nicht nur anerkannt, sondern verbessern oft sogar Ihre Verhandlungsposition.

- Privatdarlehen von Familie oder Freunden: Das ist wohl der häufigste und direkteste Weg. Ein zinsgünstiges oder sogar zinsloses Darlehen aus dem engsten Kreis wird von Banken problemlos akzeptiert. Wichtig ist nur ein schriftlicher Vertrag, der die Konditionen (Summe, Rückzahlung, Zinsen) klar und unmissverständlich regelt.

- Bestehender Bausparvertrag: Ein angesparter Bausparvertrag ist Gold wert. Er zählt nicht nur als vollwertiges Eigenkapital, sondern sichert Ihnen zusätzlich den Anspruch auf ein Bauspardarlehen – oft zu unschlagbar günstigen, fixen Zinsen.

- Wohnbauförderungen des Bundeslandes: Österreich ist bekannt für seine vielfältigen Förderungen im Wohnbau. Zuschüsse oder geförderte Darlehen der Bundesländer können häufig als Eigenkapitalersatz angerechnet werden und senken die monatliche Belastung spürbar.

Die intelligenteste Finanzierung baut nicht auf einem einzigen Pfeiler, sondern auf einem breiten Fundament aus verschiedenen, sicheren Eigenkapitalquellen.

Diese klassischen Methoden sind erprobt und signalisieren Ihrer Bank finanzielle Weitsicht. Sie sind das genaue Gegenteil einer riskanten Doppelverschuldung und stärken Ihr gesamtes Finanzierungskonzept von Grund auf.

Innovative und zukunftsorientierte Modelle

Neben den etablierten Wegen tun sich auch neue Ansätze zur Kapitalbeschaffung auf. Selbst traditionelle Finanzinstitute erkennen langsam das Potenzial neuer Anlageklassen. Ein spannendes Beispiel ist die wachsende Akzeptanz für Krypto-Finanzierung und Bitcoin als Kreditsicherheit, was in Zukunft völlig neue Wege eröffnen könnte.

Der Trend hin zu soliden Eigenmitteln ist aber auch in anderen Bereichen sichtbar. So belegt eine Analyse zur Unternehmensfinanzierung in Österreich, dass der Anteil von eingebrachtem Eigenkapital im Jahr 2024 auf 20,8 % gestiegen ist – der höchste Wert seit 2015. Gleichzeitig nahm die Nutzung von Zuschussförderungen zu, was die Bedeutung alternativer Kapitalquellen nochmals unterstreicht.

Manchmal geht es aber auch nur um einen kurzfristigen Engpass, etwa wenn das Geld aus einem vorherigen Immobilienverkauf noch nicht auf dem Konto ist. In so einem Fall kann ein Überbrückungskredit eine sehr sinnvolle Option sein. Mehr zur Funktionsweise und den Voraussetzungen erfahren Sie in unserem detaillierten Ratgeber zum Thema Überbrückungskredit. Letztendlich ist die beste Lösung immer die, die perfekt zu Ihrer persönlichen Situation passt.

Wie Sie Ihre optimale Finanzierungsstrategie finden

Fassen wir einmal zusammen, was das Wichtigste ist: Die Idee, einen Kredit als Eigenkapital zu nutzen, ist mehr eine theoretische Abkürzung als ein gangbarer Weg. In der Praxis entpuppt sie sich als extrem teure und riskante Option, die für die allermeisten zukünftigen Immobilienbesitzer einfach nicht infrage kommt. Österreichs Banken lehnen diesen Ansatz daher auch konsequent ab.

Auch wenn das Ende der starren KIM-Verordnung wieder mehr dringend benötigte Flexibilität in den Kreditmarkt bringt, ersetzt das eines nicht: die Notwendigkeit einer wirklich soliden und gut durchdachten Finanzplanung. Statt sich also auf wackelige Konstruktionen zu verlassen, sollten Sie die neuen Spielräume clever nutzen, um eine sichere Finanzierung mit einem realistischen Eigenkapitalanteil auf die Beine zu stellen.

Der Schlüssel zum Erfolg liegt im richtigen Mix

Der sicherste und beste Weg ins Eigenheim führt fast immer über eine intelligente Kombination der verschiedenen Möglichkeiten. Schauen Sie sich genau an, welche der vorgestellten Alternativen am besten zu Ihrer persönlichen Lebenssituation passen:

- Bausparverträge: Haben Sie bereits einen? Perfekt, dann aktivieren Sie ihn. Falls nicht, informieren Sie sich über die Vorteile für zukünftige Darlehen.

- Staatliche Förderungen: Ein oft unterschätzter Hebel. Prüfen Sie, welche Wohnbauförderungen es in Ihrem Bundesland gibt – hier steckt oft bares Geld drin.

- Privatdarlehen: Ein zinsgünstiges Darlehen von der Familie oder Freunden kann oft genau die Lücke schließen, die noch fehlt.

In einem Markt, in dem sich die Angebote der Banken immer stärker unterscheiden, ist ein transparenter und unabhängiger Vergleich das A und O. Nur so können Sie sicher sein, dass Sie nicht irgendeine, sondern die wirklich beste Finanzierungslösung für Ihren Traum finden.

Ein Kreditvergleich ist daher kein nettes Extra, sondern eine absolute Notwendigkeit. Seit dem Wegfall der KIM-Verordnung werden die Konditionen der Banken stärker variieren als je zuvor. Um hier den Überblick zu behalten und sich die besten Zinsen zu sichern, kommen Sie um einen direkten Vergleich nicht herum. Mit unserem kostenlosen Kreditrechner für Österreich können Sie schnell und unverbindlich maßgeschneiderte Angebote einholen und die Spreu vom Weizen trennen.

Häufig gestellte Fragen zum Kredit für Eigenkapital

Hier haben wir die Antworten auf die brennendsten Fragen rund um Eigenkapital und Immobilienkredite in Österreich für Sie zusammengefasst. Kurz, verständlich und ohne Umschweife.

Zählt ein normaler Konsumkredit als Eigenkapital?

Die ehrliche Antwort ist in den allermeisten Fällen ein klares Nein. Die Banken in Österreich schauen bei der Herkunft der Eigenmittel ganz genau hin. Ein Kredit, der nur dazu dient, Eigenkapital auf dem Papier vorzuweisen, wird nicht als Pluspunkt, sondern als zusätzliche monatliche Belastung in Ihrer Haushaltsrechnung gesehen.

Das Ganze bewirkt also genau das Gegenteil von dem, was Sie erreichen wollen: Statt Ihre Kreditwürdigkeit zu verbessern, schwächt es Ihre finanzielle Position. Schließlich ist der Sinn von Eigenkapital ja, als Sicherheitspolster zu dienen und zu zeigen, dass Sie in der Lage sind, Geld anzusparen.

Wie viel Eigenkapital brauche ich, seit die KIM-Verordnung gelockert wurde?

Die starre 20 %-Hürde, die vielen den Traum vom Eigenheim erschwert hat, ist Geschichte. Ab Juli 2025 kehren die Banken wieder zu einer flexibleren, individuellen Prüfung jedes einzelnen Falls zurück.

Das bedeutet in der Praxis: Finanzierungen mit 10 % bis 15 % Eigenkapital werden wieder deutlich realistischer. Eine wichtige Faustregel bleibt aber bestehen: Die Kaufnebenkosten, die immerhin rund 10–12 % des Kaufpreises ausmachen, sollten Sie idealerweise aus eigener Tasche bezahlen können. Alles, was darüber hinausgeht, ist dann stark von Ihrem Einkommen und Ihrer allgemeinen Bonität abhängig.

Was akzeptieren Banken außer Bargeld noch als Eigenkapital?

Gute Nachrichten: Es muss nicht immer das klassische Sparbuch sein. Banken sind hier oft flexibler, als man denkt, und erkennen eine ganze Reihe von Werten als vollwertiges Eigenkapital oder zumindest als Eigenkapitalersatz an.

- Ein gut gefüllter Bausparvertrag

- Ein Wertpapierdepot, dessen aktueller Kurswert herangezogen wird

- Der Rückkaufswert einer Lebensversicherung

- Grundstücke oder andere Immobilien, die Ihnen bereits lastenfrei gehören

- Schenkungen oder klar geregelte Privatdarlehen aus der Familie

- Wohnbauförderungen vom Staat, die oft angerechnet werden

- Die sogenannte „Muskelhypothek“, also Ihre eigene Arbeitsleistung beim Bau

Denken Sie daran: Eigenkapital ist mehr als nur Geld auf dem Konto. Viele übersehen Vermögenswerte, die bei der Bank den entscheidenden Unterschied machen können. Prüfen Sie, was bei Ihnen alles zusammenkommt!

Kann ich auf Kredit-Fuchs.at passende Angebote finden und vergleichen?

Ja, genau dafür haben wir unseren Kreditvergleich entwickelt. Er ist darauf spezialisiert, Ihnen auf Basis Ihrer persönlichen finanziellen Situation die besten Angebote zu finden, die der österreichische Markt gerade hergibt. Sie geben einfach Ihre Eckdaten und die Höhe Ihres echten Eigenkapitals ein.

Unsere Partnerbanken prüfen Ihre Anfrage im Detail und legen Ihnen maßgeschneiderte Finanzierungsvorschläge vor. Gerade jetzt, wo die Banken wieder mehr Spielraum haben, hilft Ihnen ein transparenter Vergleich, schnell und unkompliziert die Top-Konditionen für Ihren Wohntraum zu sichern.

Starten Sie jetzt Ihren kostenlosen und unverbindlichen Kreditvergleich bei Kredit-Fuchs.at und finden Sie die Finanzierung, die wirklich zu Ihnen passt: https://kredit-fuchs.at

Me777login has an ok selection of games. I like the fast withdrawals compared to others. Give it a shot, here is the link: me777login

Like7777… hmm, interesting name. Looks like some kind of gaming or social platform. Might be worth a look, especially if it has good games. Check it out here if you’re interested. Get liked! like7777

Been hearing a lot about kk222game. Gave it a shot and it’s actually pretty fun! Lots of different options to choose from. Give it a try! Get to the action kk222game

O Onebra tem uma seleção de jogos bem dahora, pra todo tipo de jogador! Tem de tudo e sempre tem novidade. Corre la pra ver os onebra jogos.

Alright, finally getting around to download 188bet. Heard good things, hope it’s as easy as they say. fingers crossed. Check it out here download 188bet

Just browsing what’s new, stumbled upon gamebetcom. Seems okay let’s hope it work. Check out gamebetcom at: gamebetcom