Wenn Sie online nach "Kredit ohne Schufa Österreich" suchen, starten Sie mit einer weit verbreiteten, aber falschen Annahme. Das ist verständlich, denn der Begriff ist bekannt. Doch die Wahrheit ist: In Österreich gibt es keine Schufa.

Was Sie eigentlich suchen, ist eine Finanzierungslösung, obwohl Sie vielleicht mit negativen Bonitätseinträgen zu kämpfen haben. Es geht also nicht darum, eine Prüfung zu umgehen, sondern darum, trotz Schwierigkeiten einen fairen und seriösen Weg zu finden.

Was ein kredit ohne schufa in Österreich wirklich bedeutet

Die Idee, einen Kredit zu bekommen, ohne dass jemand die finanzielle Vergangenheit durchleuchtet, klingt für viele erstmal gut. In der Realität ist das bei seriösen Anbietern in Österreich aber schlichtweg nicht möglich – und das aus gutem Grund.

Jeder legitime Kreditgeber, von der klassischen Hausbank bis zum modernen Online-Finanzierer, ist gesetzlich verpflichtet, die Kreditwürdigkeit (also die Bonität) jedes Antragstellers genau zu prüfen. Das dient nicht nur dem Schutz der Bank vor Kreditausfällen, sondern bewahrt vor allem Sie selbst vor einer drohenden Überschuldung. Ihre Suche nach einem "Kredit ohne Schufa" ist also in Wahrheit die Suche nach einem "Kredit trotz negativer Bonitätseinträge".

Die Rolle von KSV1870 und CRIF

Statt der deutschen Schufa greifen österreichische Banken und Finanzdienstleister auf die Daten von heimischen Kreditauskunfteien zurück. Die bekanntesten sind der KSV1870 (Kreditschutzverband von 1870) und CRIF Österreich. Diese Organisationen sammeln finanzrelevante Informationen über Privatpersonen und Unternehmen in Österreich.

Stellen Sie sich den Auszug vom KSV oder von CRIF einfach wie ein finanzielles Zeugnis vor. Es zeigt auf einen Blick, wie zuverlässig Sie in der Vergangenheit Ihre Rechnungen und Raten bezahlt haben. Für die Bank ist das eine entscheidende Grundlage, um Ihr finanzielles Verhalten einzuschätzen.

Ein Kreditangebot, das mit dem Versprechen "ganz ohne Bonitätsprüfung" wirbt, sollte bei Ihnen sofort alle Alarmglocken schrillen lassen. Das ist in Österreich ein klares Warnsignal für Unseriösität. Jeder verantwortungsvolle Anbieter wird Ihre finanzielle Lage prüfen – das ist kein Misstrauen, sondern ein gesetzlich verankerter Schutzmechanismus für beide Seiten.

Warum eine Bonitätsprüfung so wichtig ist

Die Bonitätsprüfung ist das Herzstück jedes Kreditantrags. Auf Basis der Daten von KSV und CRIF sowie Ihrer persönlichen Angaben zu Einkommen und Ausgaben kalkuliert die Bank das Risiko, dass der Kredit nicht zurückgezahlt werden kann. Das Ergebnis dieser Prüfung beeinflusst direkt mehrere Faktoren:

- Die Zusage: Ob Sie den Kredit überhaupt bekommen.

- Die Konditionen: Wie hoch der Zinssatz und damit Ihre monatliche Belastung ausfällt.

- Die Kreditsumme: Welchen Betrag die Bank Ihnen maximal anvertrauen möchte.

Ein "sauberer" KSV-Auszug ist quasi die Eintrittskarte zu besseren Zinsen und flexibleren Konditionen. Negative Einträge machen die Sache komplizierter, aber nicht unmöglich. Ein negativer Vermerk bedeutet nicht automatisch das Aus für jeden Finanzierungswunsch.

Es gibt durchaus seriöse Wege, auch in einer anspruchsvollen finanziellen Situation Unterstützung zu erhalten. Wie man einen Kredit trotz negativer Einträge oder sogar einer laufenden Betreibung finden kann, haben wir in unserem Ratgeber über Kredite trotz Betreibung ausführlich erklärt. Das Wichtigste ist, die tatsächlichen Gegebenheiten in Österreich zu verstehen. Nur so finden Sie eine realistische und sichere Lösung, anstatt auf leere Versprechen hereinzufallen.

Wie KSV1870 und CRIF Ihre Kreditwürdigkeit bewerten

Jetzt, wo klar ist, dass in Österreich nicht die Schufa, sondern der KSV1870 und CRIF das Sagen haben, stellt sich die wirklich spannende Frage: Wie kommen diese Organisationen eigentlich zu ihrer Einschätzung? Das ist zum Glück weniger mysteriös, als es sich anhört, und folgt einer ziemlich klaren Logik, die sich komplett um Ihr bisheriges Zahlungsverhalten dreht.

Stellen Sie sich Ihren persönlichen Bonitätsscore am besten wie eine Schulnote für Ihre finanzielle Verlässlichkeit vor. Ein Top-Score ist wie ein „Sehr Gut“ im Zeugnis – er signalisiert Banken, dass Sie ein vertrauenswürdiger Partner sind, dem man gerne Geld anvertraut. Ein schlechter Score wirkt dagegen wie ein „Nicht genügend“ und macht Kreditgeber natürlich sofort vorsichtig. Das Ergebnis? Entweder eine Absage oder deutlich höhere Zinsen als Risikoaufschlag.

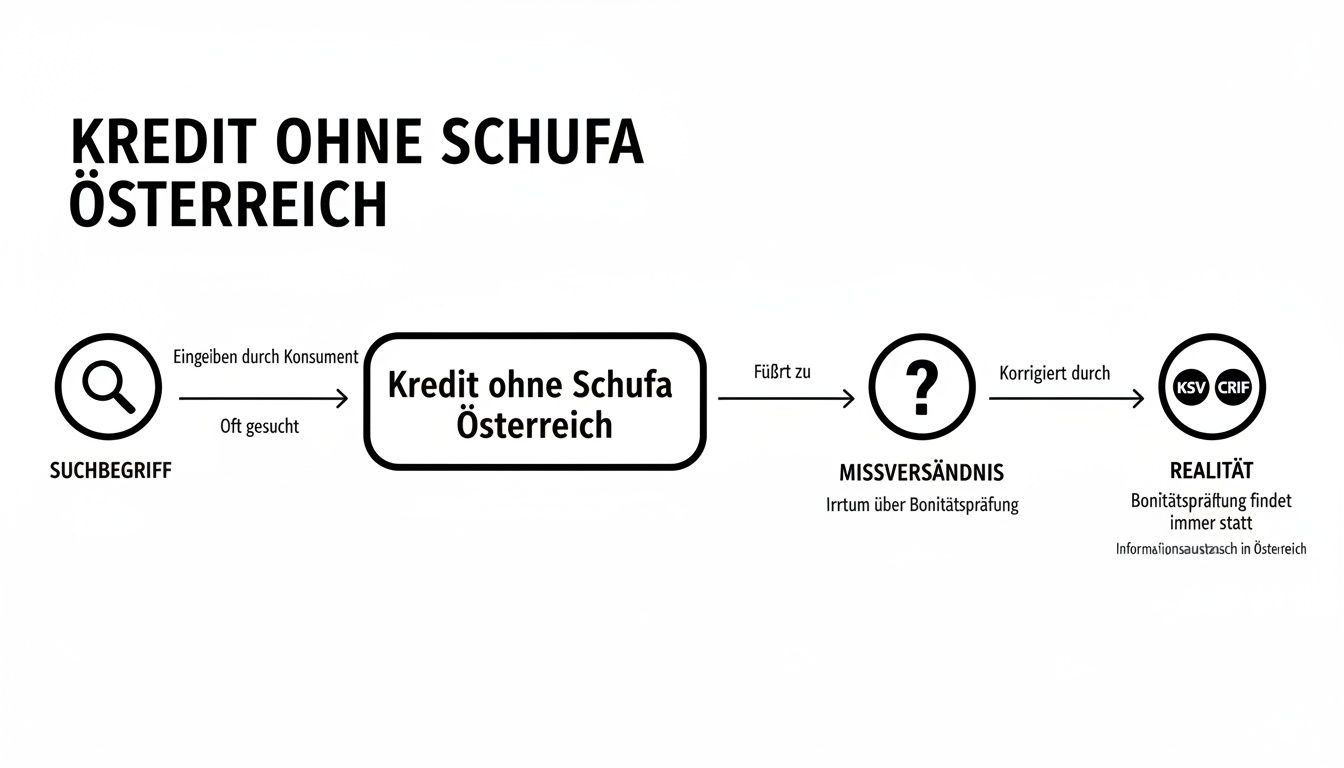

Das Ganze lässt sich gut visualisieren – vom oft gegoogelten, aber irreführenden Suchbegriff „Kredit ohne Schufa Österreich“ bis hin zur Realität am österreichischen Kreditmarkt.

Man sieht hier auf einen Blick: Die Bonitätsprüfung in Österreich läuft fest über KSV1870 und CRIF. Ein Weg daran vorbei existiert schlichtweg nicht.

Was Ihren Score positiv beeinflusst

Ihre finanzielle „Note“ entsteht nicht durch Zufall, sondern ist das direkte Ergebnis Ihrer Handlungen. Jede pünktlich bezahlte Handyrechnung, jede vertragsgemäß getilgte Kreditrate und eine insgesamt stabile Finanzhistorie polieren Ihren Score auf. Für Banken entsteht so das Bild eines verlässlichen Musters.

Zu den wichtigsten Pluspunkten zählen:

- Pünktliche Zahlungen: Das ist die absolute Grundlage. Wer seine Rechnungen und Raten konsequent pünktlich bezahlt, legt den wichtigsten Baustein für eine gute Bonität.

- Stabile Verhältnisse: Ein langjähriges Konto bei derselben Bank oder seltene Umzüge signalisieren Beständigkeit und damit finanzielle Stabilität.

- Geringe Verschuldung: Ein gesundes Verhältnis zwischen Ihrem Einkommen und bestehenden Verbindlichkeiten zeigt, dass Sie Ihre Finanzen gut im Griff haben.

Faktoren, die Ihre Bonität verschlechtern

Auf der anderen Seite gibt es natürlich auch klare Alarmsignale, die Ihren Score in den Keller ziehen können. Unbezahlte Rechnungen, die erst zu Mahnungen und dann zu einem Inkassoverfahren führen, sind dabei die offensichtlichsten roten Flaggen.

Aber Vorsicht: Es sind nicht nur die großen Zahlungsausfälle, die schaden. Auch zu viele Kreditanfragen bei verschiedenen Banken innerhalb kurzer Zeit können als negatives Zeichen gewertet werden. Jede dieser „harten“ Anfragen hinterlässt eine Spur und kann den Eindruck erwecken, dass Sie verzweifelt auf Geldsuche sind.

Weitere Negativfaktoren sind unter anderem:

- Zahlungsverzug: Offene Mahnungen, Inkassoverfahren oder gar eine Exekution sind die schwerwiegendsten Negativ-Einträge.

- Häufige Kontowechsel: Ständige Wechsel des Hauptkontos können als Unstetigkeit interpretiert werden und werfen Fragen auf.

- Überzogene Kreditlinien: Wer seinen Dispo oder die Kreditkarte ständig am Limit fährt, signalisiert eine angespannte finanzielle Lage.

Ihr Bonitätsscore ist also eine dynamische Momentaufnahme Ihres Finanzlebens. Ein guter Score ist der Schlüssel zu fairen Kreditzinsen. Wer die Mechanismen von KSV und CRIF versteht, kann seine eigene finanzielle Situation viel besser steuern und gezielt verbessern. Für tiefere Einblicke in spezielle Vermerke, wie sie zum Beispiel im Schweizer System üblich sind, kann unser Artikel über die Bedeutung von ZEK-Codes ebenfalls hilfreiche Parallelen aufzeigen.

Warnsignale für unseriöse Kreditangebote erkennen

Wer einen Kredit sucht, besonders wenn die finanzielle Decke gerade etwas dünn ist, muss die Augen offenhalten. Der Markt für Kredite trotz negativer Bonität lockt nämlich nicht nur seriöse Anbieter an, sondern leider auch einige „schwarze Schafe“. Deren Geschäftspraktiken sind oft mehr als nur fragwürdig – manchmal sind sie schlichtweg Betrug. Sie nutzen die Notlage von Kreditsuchenden gezielt aus.

Damit Sie nicht auf leere Versprechen hereinfallen und am Ende Lehrgeld zahlen, haben wir die häufigsten roten Flaggen für Sie zusammengefasst. Wenn Ihnen eines dieser Warnsignale unterkommt, sollten bei Ihnen sofort die Alarmglocken schrillen. Dann heißt es: Angebot ganz genau prüfen oder besser gleich die Finger davon lassen.

Gebühren vor der Kreditzusage

Das ist wohl das eindeutigste Zeichen für einen Betrugsversuch: Vorkosten. Machen wir es kurz: Seriöse Banken und Kreditvermittler verlangen niemals Gebühren, bevor der Kreditvertrag nicht unterschrieben und das Geld auf Ihrem Konto ist. Sämtliche Kosten, etwa für die Bearbeitung, sind immer transparent im effektiven Jahreszins enthalten und werden über die monatlichen Raten abbezahlt.

Unseriöse Anbieter sind hier kreativ und versuchen, Ihnen mit verschiedenen Maschen schon vorab Geld aus der Tasche zu ziehen:

- Bearbeitungsgebühren: Es wird plötzlich eine Gebühr für die „Prüfung“ oder „Bearbeitung“ Ihrer Unterlagen fällig – oft per Nachnahme oder als Vorab-Überweisung.

- Kosten für Unterlagen: Sie sollen für den Versand von Antragsformularen bezahlen oder für ein angeblich notwendiges Gutachten zur Kasse gebeten werden.

- Abschluss von Zusatzprodukten: Man drängt Sie, noch vor der Kreditzusage eine teure Versicherung oder einen Bausparvertrag abzuschließen. Angeblich sei das die „Voraussetzung“ für den Kredit.

In fast allen Fällen läuft es gleich ab: Sie zahlen den geforderten Betrag und hören danach nie wieder etwas vom Anbieter. Oder es kommt eine standardisierte Absage. Einen Kredit sehen Sie nie, aber Ihr Geld ist weg.

Unrealistische Kreditversprechen und Garantien

Ein weiteres untrügliches Anzeichen für unseriöse Machenschaften sind vollmundige Versprechen, die einfach zu gut klingen, um wahr zu sein. Seien Sie extrem skeptisch, wenn Sie auf Werbesprüche stoßen, die in diese Richtung gehen.

"Kreditgarantie für jeden, egal welcher KSV-Score!" oder "100 % Auszahlung ohne Bonitätsprüfung!"

Wie wir bereits geklärt haben, kann und darf kein seriöser Kreditgeber in Österreich auf eine Bonitätsprüfung verzichten. Das ist gesetzlich so vorgeschrieben. Solche Garantien sind also schlicht unmöglich und dienen nur als Köder, um Sie in eine Kostenfalle zu locken. Ein verantwortungsvoller Anbieter wird immer Ihre finanzielle Situation genau prüfen, um sicherzustellen, dass Sie sich den Kredit auch leisten können. Alles andere wäre nicht nur unseriös, sondern auch ein Verstoß gegen Gesetze wie das österreichische Konsumkreditgesetz.

Mangelnde Transparenz und fehlende Kontaktdaten

Ein seriöser Finanzdienstleister hat nichts zu verbergen, so einfach ist das. Werfen Sie daher immer einen genauen Blick auf die Website des Anbieters. Vertrauen schaffen folgende Merkmale:

- Vollständiges Impressum: Gibt es eine klare Angabe zum Firmensitz (Achtung: eine Postfachadresse ist kein Firmensitz!), zur Rechtsform und zu den verantwortlichen Personen?

- Erreichbarkeit: Finden Sie eine österreichische Festnetznummer und eine professionelle E-Mail-Adresse? Reine Handynummern oder anonyme Kontaktformulare sind ein schlechtes Zeichen.

- Transparente Konditionen: Werden Zinsen, Gebühren und alle Vertragsdetails klar und verständlich aufgeschlüsselt, bevor Sie etwas unterschreiben?

Wenn diese grundlegenden Informationen fehlen oder nur schwer zu finden sind, sollten Sie dringend Abstand nehmen. Das ist ein starkes Indiz dafür, dass hier jemand versucht, seine wahre Identität zu verschleiern.

Sichere Alternativen bei schwacher Bonität finden

Ein negativer KSV-Eintrag muss nicht das Ende aller Finanzierungspläne sein. Viele glauben fälschlicherweise, dass ein sogenannter "Kredit ohne Schufa" in Österreich dann die einzige Chance wäre. Bevor Sie aber auf riskante Angebote hereinfallen, sollten Sie wissen: Es gibt absolut seriöse Wege, um trotzdem an Geld zu kommen. Der Trick dabei ist, der Bank zu zeigen, dass ihr Risiko überschaubar bleibt.

Hier geht es nicht um irgendwelche Grauzonen, sondern um bewährte, konstruktive Lösungen. Sie bauen auf Vertrauen und handfesten Sicherheiten auf. Das erfordert zwar etwas mehr Vorbereitung und oft auch ein offenes Gespräch, ebnet aber den Weg zu fairen Konditionen, ohne Sie in die Schuldenfalle tappen zu lassen.

Gemeinsam stärker: Der zweite Antragsteller oder Bürge

Eine der wirkungsvollsten Methoden, um die eigenen Kreditchancen aufzubessern, ist es, jemanden mit ins Boot zu holen. Stellen Sie sich das Ganze wie eine Fahrgemeinschaft vor: Sie wollen eine lange Strecke zurücklegen (der Kredit), aber Ihr eigenes Auto (Ihre Bonität) ist vielleicht nicht das zuverlässigste. Also steigt ein zweiter Fahrer mit einem top gewarteten Fahrzeug (hervorragende Bonität) ein und garantiert, dass die Reise sicher am Ziel ankommt.

Für die Bank ist das eine einfache Rechnung: Das Ausfallrisiko verteilt sich auf zwei Schultern. Fällt eine Person aus, steht die andere für die gesamte Rückzahlung gerade.

- Der Mitantragsteller: Hier nehmen zwei Personen den Kredit gemeinsam auf. Sie haften beide zu gleichen Teilen. Das ist die klassische Variante für Ehepaare oder eingetragene Partner, die ohnehin einen gemeinsamen Haushalt führen.

- Der Bürge: Eine dritte Person – oft ein Familienmitglied – verpflichtet sich per Vertrag, für die Schulden einzuspringen, falls Sie Ihre Raten nicht mehr bezahlen können.

Ganz wichtig ist dabei: Der Partner oder Bürge muss eine makellose Bonität und ein stabiles, ausreichendes Einkommen nachweisen können. Für alle Beteiligten ist das eine Entscheidung, die man sich gut überlegen sollte, denn sie geht mit einer großen Verantwortung einher.

Materielle Werte als Sicherheit nutzen

Eine andere Möglichkeit, die Bank zu überzeugen, ist die Bereitstellung von handfesten Sicherheiten. Damit verwandeln Sie ein abstraktes Risiko für die Bank in einen greifbaren Wert. Im Grunde sagen Sie damit: "Seht her, falls alle Stricke reißen, könnt ihr auf diesen Gegenstand zurückgreifen, um euer Geld wiederzubekommen."

Typische Sicherheiten, die in der Praxis funktionieren, sind:

- Ein lastenfreies Auto: Wenn Ihnen Ihr Fahrzeug bereits vollständig gehört, kann der Typenschein als Sicherheit bei der Bank hinterlegt werden.

- Eine Lebensversicherung: Der Rückkaufswert einer kapitalbildenden Lebensversicherung ist für Banken ebenfalls eine willkommene Sicherheit.

- Immobilien oder Sparguthaben: Das ist zwar bei kleineren Konsumkrediten seltener, aber wenn vorhanden, stärkt es die Verhandlungsposition natürlich enorm.

Solche Sicherheiten können die Zinsen spürbar senken, weil das Risiko für den Kreditgeber dadurch massiv sinkt.

Die Realität am österreichischen Kreditmarkt ist klar: Eine Bonitätsprüfung ist gesetzlich vorgeschrieben und wird von Instituten wie KSV1870 und CRIF durchgeführt. Laut Daten des KSV1870 hatten 2023 rund 12,5 % der österreichischen Haushalte einen negativen Bonitätsstatus. Trotz dieses Anstiegs zeigt sich, dass eine gute Vorbereitung Türen öffnet. Erfahren Sie mehr über die Hintergründe zur Bonitätsprüfung in Österreich auf durchblicker.at.

Schulden bündeln durch eine Umschuldung

Manchmal ist das Problem gar nicht die eine schlechte Bonitätsinfo, sondern ein undurchsichtiges Chaos aus mehreren kleinen Krediten, einem überzogenen Konto und teuren Ratenkäufen. Jeder dieser Posten frisst mit seinen eigenen, oft hohen Zinsen am Einkommen. Eine Umschuldung packt all diese Schulden in einen einzigen, neuen Kredit – im Idealfall mit einer niedrigeren monatlichen Rate und einem besseren Zinssatz.

Der Vorteil liegt auf der Hand: Sie gewinnen sofort den Überblick zurück und können wieder besser planen. Statt unzähliger Abbuchungen gibt es nur noch eine feste Rate. Für Banken ist das übrigens oft ein gutes Zeichen, denn es zeigt Ihren Willen, die Finanzen aktiv in den Griff zu bekommen. Eine klug gemachte Umschuldung kann Ihre monatliche Belastung spürbar senken. Viele nützliche Informationen zur Bündelung von Schulden finden Sie auch in unserem Ratgeber zum Thema Privatkredit in Österreich.

Ihre Bonität Schritt für Schritt verbessern

Ein negativer KSV-Eintrag ist kein unabänderliches Schicksal. Sehen Sie ihn lieber als Weckruf, die eigenen Finanzen wieder in den Griff zu bekommen. Viele denken, ein schlechter Score bedeutet das sofortige Aus für jeden Kreditwunsch – das ist aber ein Trugschluss. Mit den richtigen Schritten können Sie Ihre finanzielle Zuverlässigkeit gezielt wiederherstellen und sich so den Weg für zukünftige, weitaus günstigere Kredite ebnen.

Der ganze Prozess startet mit einem ehrlichen Blick auf die Fakten. Sie müssen genau wissen, wo Sie stehen. Ein negativer Eintrag ist nämlich kein Dauerzustand, sondern ein Problem, das man lösen kann.

Der erste Schritt: Bringen Sie Licht ins Dunkel Ihrer Daten

Bevor Sie irgendetwas anderes tun, fordern Sie eine kostenlose Selbstauskunft an. In Österreich sind dafür vor allem der KSV1870 oder CRIF zuständig. Das Gesetz schreibt vor, dass Sie diese Auskunft einmal pro Jahr völlig unentgeltlich erhalten. Nur so bekommen Sie ein komplettes Bild davon, was über Sie gespeichert ist.

Nehmen Sie sich Zeit und prüfen Sie diesen Auszug wirklich auf Herz und Nieren. Fehler sind zwar nicht an der Tagesordnung, aber sie passieren.

Vielleicht entdecken Sie einen alten Kredit, der längst abbezahlt ist, aber fälschlicherweise noch als offene Forderung geführt wird. Oder eine veraltete Adresse sorgt für Verwechslungen. Solche falschen Einträge müssen Sie nicht hinnehmen – Sie können sie direkt bei der Auskunftei beeinspruchen und eine Richtigstellung verlangen.

Dieser einfache Check kann oft schon einen überraschend großen Unterschied für Ihren Bonitätsscore machen und ist die Basis für alles, was danach kommt.

Langfristige Strategien für einen besseren Score

Sobald Ihre Daten aufgeräumt und korrekt sind, beginnt die eigentliche Arbeit: Ihre finanzielle Disziplin unter Beweis zu stellen. Hier geht es um Verlässlichkeit und Beständigkeit, die sich über Monate und Jahre hinweg auszahlt.

Mit den folgenden Maßnahmen verbessern Sie Ihre Bonität am effektivsten:

- Pünktlichkeit ist alles: Zahlen Sie wirklich jede einzelne Rechnung und jede Rate pünktlich. Am besten richten Sie Daueraufträge ein, um ja keine Frist zu versäumen. Das ist der mit Abstand wichtigste Punkt.

- Schulden aktiv abbauen: Konzentrieren Sie sich darauf, bestehende Kredite und Schulden konsequent zurückzuzahlen. Jede getilgte Rate verbessert Ihre finanzielle Lage und damit auch Ihren Score.

- Kreditrahmen clever nutzen: Reizen Sie Ihren Dispo oder das Limit Ihrer Kreditkarte nicht ständig bis zum Anschlag aus. Eine dauerhaft hohe Auslastung signalisiert den Banken finanziellen Stress.

- Unnötige Anfragen vermeiden: Jede „scharfe“ Kreditanfrage bei einer Bank wird in Ihrer Akte vermerkt und kann den Score kurzfristig senken. Nutzen Sie stattdessen unverbindliche Konditionsanfragen, wie sie Vergleichsportale anbieten, um Angebote einzuholen, ohne Spuren zu hinterlassen.

Die österreichische Kreditlandschaft ist ständig in Bewegung. Im Oktober 2025 lag das Volumen der Kredite an Haushalte bei beeindruckenden 142 Milliarden Euro – ein Plus von 4,7 % im Vergleich zum Vorjahr. Besonders Konsumkredite, die 28 % des Neugeschäfts ausmachen, sind gefragt. Ein echter „Kredit ohne Schufa“ ist zwar nicht möglich, aber mit einer soliden Bonität können Sie sich richtig gute Konditionen sichern. Wer es genau wissen will, findet aktuelle Zahlen zum österreichischen Kreditmarkt bei der OeNB.

Ihre Bonität ist kein in Stein gemeißelter Wert, sondern ein Spiegelbild Ihres Umgangs mit Geld. Mit Geduld und Disziplin können Sie dieses Bild aktiv zu Ihren Gunsten verändern. Einen detaillierten Leitfaden dazu, wie Sie gezielt Ihre Bonität verbessern, haben wir in einem eigenen Artikel für Sie zusammengestellt.

Die häufigsten Fragen zum Kredit in Österreich – kurz und bündig beantwortet

Jetzt haben wir schon viel über Kredite in Österreich gesprochen. Trotzdem bleiben oft ganz konkrete Fragen offen. Hier habe ich die wichtigsten Punkte für Sie zusammengefasst – quasi Ihr Spickzettel für die Kreditsuche.

Bekomme ich in Österreich einen Kredit ganz ohne Bonitätsprüfung?

Nein, das geht leider nicht. Das ist einer der größten Mythen im Kreditgeschäft. In Österreich ist jede seriöse Bank und jeder Vermittler gesetzlich dazu verpflichtet, Ihre Kreditwürdigkeit zu prüfen. Das regeln das Bankwesengesetz (BWG) und das Verbraucherkreditgesetz (VKrG).

Diese Prüfung ist keine Schikane, sondern schützt beide Seiten: die Bank vor einem Zahlungsausfall und vor allem Sie selbst vor einer Überschuldung. Wenn Ihnen also jemand einen "Kredit ohne Bonitätsprüfung" verspricht, sollten bei Ihnen alle Alarmglocken läuten. Das ist ein untrügliches Zeichen für ein unseriöses Angebot.

Was ist eigentlich der Unterschied zwischen der deutschen Schufa und dem österreichischen KSV?

Auch wenn beide das Gleiche tun – nämlich die Kreditwürdigkeit bewerten –, sind es zwei völlig voneinander getrennte Paar Schuhe. Die Schufa ist die große Auskunftei in Deutschland. In Österreich übernehmen diese Rolle hauptsächlich der KSV1870 und die Firma CRIF.

Das bedeutet: Ein negativer Schufa-Eintrag aus Deutschland spielt für eine österreichische Bank normalerweise keine Rolle. Sie interessiert sich nur für die Daten aus den österreichischen Datenbanken, um Ihre finanzielle Situation einzuschätzen.

Wie stehen meine Chancen auf einen Kredit, wenn ich einen negativen KSV-Eintrag habe?

Ein negativer Eintrag macht die Sache natürlich nicht einfacher, aber aussichtslos ist die Lage deshalb noch lange nicht. Es gibt einige bewährte und absolut seriöse Möglichkeiten, wie Sie Ihre Chancen auf eine Zusage deutlich erhöhen können:

- Zweiter Kreditnehmer: Sie nehmen den Kredit gemeinsam mit einer anderen Person auf, die eine gute Bonität und ein festes Einkommen hat. Für die Bank halbiert sich damit quasi das Risiko.

- Ein Bürge: Funktioniert ähnlich. Hier springt eine dritte Person ein und haftet für den Kredit, falls Sie Ihre Raten einmal nicht mehr bezahlen können.

- Sicherheiten anbieten: Wenn Sie handfeste Werte haben, können diese als Sicherheit dienen. Ein klassisches Beispiel ist ein schuldenfreies Auto, bei dem der Typenschein bei der Bank hinterlegt wird, oder auch der Rückkaufswert einer Lebensversicherung.

Eine ehrliche Beratung ist hier Gold wert, um herauszufinden, welcher Weg für Sie am besten und sichersten ist.

Bringt mir ein Online-Kreditvergleich wirklich etwas?

Ja, auf jeden Fall. Gerade wenn die Ausgangslage etwas knifflig ist, ist ein Vergleichsrechner ein unheimlich nützliches Werkzeug. Statt jede Bank einzeln abzuklappern, stellen Sie eine einzige Anfrage und erhalten Angebote von verschiedenen Anbietern, die Ihre Situation vielleicht ganz unterschiedlich bewerten.

Der Clou dabei: Eine Anfrage über einen Vergleichsrechner wie Kredit-Fuchs.at ist eine reine Konditionsanfrage. Das ist wichtig, denn sie wird nicht als offizielle Kreditanfrage beim KSV vermerkt und verschlechtert somit auch nicht Ihren Score. Sie können also völlig risikofrei den Markt sondieren und schauen, was möglich ist.

Sie sehen also: Selbst mit einem Kratzer in der KSV-Akte gibt es oft noch sichere Wege zu einer Finanzierung. Der wichtigste erste Schritt ist, sich einen ehrlichen und unverbindlichen Überblick über die eigenen Möglichkeiten zu verschaffen. Nutzen Sie doch einfach den kostenlosen Vergleichsrechner von Kredit-Fuchs.at, um schnell und diskret passende Angebote zu finden.