Als Selbstständiger in Österreich einen Kredit zu bekommen, fühlt sich manchmal an wie ein Hürdenlauf. Das ist kein Geheimnis. Banken schauen bei Unternehmern einfach genauer hin als bei Angestellten. Aber unmöglich ist es keineswegs – man muss nur die Spielregeln kennen und sich top vorbereiten. Dann klappt's auch mit der Finanzierung.

Warum ein kredit für selbstständige eine besondere herausforderung ist

Für Ein-Personen-Unternehmen (EPUs), Freiberufler und Kleinunternehmer ist der Weg zum Geld oft steiniger als für klassische Arbeitnehmer. Der Grund dafür liegt auf der Hand: Das Einkommen ist selten so stabil und vorhersehbar wie ein fixes Monatsgehalt.

Genau diese Schwankungen stufen Banken als höheres Risiko ein. Ein Angestellter legt seinen Arbeitsvertrag und die letzten Lohnzettel auf den Tisch – klare Sache. Als Selbstständiger musst du deine finanzielle Stabilität anders beweisen, und das erfordert mehr Aufwand.

Die perspektive der bank verstehen

Kreditinstitute wollen vor allem eines: die Sicherheit, dass das geliehene Geld auch wieder zurückkommt. Bei Selbstständigen schauen sie sich deshalb nicht nur die Momentaufnahme an, sondern die gesamte Geschäftsentwicklung der letzten Jahre. Ein entscheidender erster Schritt ist daher, einen detaillierten Businessplan erstellen zu lassen, der deine Idee und deine Finanzprognosen glasklar aufzeigt.

Für eine Bank ist ein Kredit an Selbstständige wie eine Investition in ein Unternehmen. Sie will handfeste Beweise dafür sehen, dass dieses Unternehmen nicht nur heute, sondern auch in Zukunft profitabel ist.

Dass der Kapitalbedarf da ist, zeigen auch die Zahlen der Oesterreichischen Nationalbank (OeNB). Die Verbindlichkeiten von Selbstständigen sind in den letzten zehn Jahren um fast 20 % gestiegen. Das unterstreicht, wie wichtig Finanzierungen für das Wachstum sind.

Kreditvoraussetzungen im vergleich angestellte vs. selbstständige

Um die Hürden besser zu verstehen, werfen wir einen Blick auf die direkten Unterschiede. Die folgende Tabelle fasst zusammen, wo die entscheidenden Abweichungen bei der Kreditvergabe liegen.

| Merkmal | Kredit für Angestellte | Kredit für Selbstständige |

|---|---|---|

| Einkommensnachweis | Gehaltszettel der letzten 3–6 Monate, Arbeitsvertrag | Jahresabschlüsse, Einkommensteuerbescheide, Saldenlisten der letzten 2–3 Jahre |

| Einkommensstabilität | Hohe Stabilität durch festes, regelmäßiges Gehalt | Oft schwankend, von Auftragslage und Saison abhängig |

| Risikobewertung | Geringes Risiko aufgrund von Kündigungsschutz und Lohnfortzahlung | Höheres Risiko durch unternehmerische Unsicherheiten |

| Benötigte Dokumente | Wenige Standarddokumente (Gehaltsnachweis, Ausweis) | Umfangreiche Unterlagen (Businessplan, Bilanzen, Vorschau) |

| Prüfungsaufwand | Schneller, standardisierter Prozess | Detaillierte, individuelle Prüfung des Geschäftsmodells |

Diese Tabelle zeigt die wesentlichen Unterschiede bei den Anforderungen und dem Prozess der Kreditvergabe für Angestellte und Selbstständige in Österreich. Man sieht deutlich, dass die Vorbereitung für Unternehmer einfach entscheidend ist, um die Bank zu überzeugen. Wenn du tiefer in die Materie eintauchen willst, findest du mehr Details zum Firmenkredit in unserem Ratgeber.

Die richtige kreditart für ihr vorhaben finden

Die Wahl des richtigen Kredits ist ein bisschen wie die Wahl des passenden Werkzeugs. Man schlägt ja auch keinen Nagel mit einem Schraubenschlüssel ein. Genauso kann ein unpassender Kredit Ihr Unternehmen unnötig belasten, anstatt es voranzubringen. Jeder Kredit für Selbstständige in Österreich ist für einen bestimmten Zweck gemacht – die Kunst ist es, genau das richtige Instrument für Ihr Vorhaben zu finden.

Greift man daneben, kann das schnell teuer werden: hohe Zinskosten, starre Rückzahlungspläne oder ein ständiger Druck auf die Liquidität sind die Folge. Deshalb lohnt es sich, einen genauen Blick auf die gängigsten Kreditarten zu werfen und zu verstehen, wann welche Finanzierung Sinn ergibt.

Der investitionskredit als wachstumsmotor

Denken Sie beim Investitionskredit an das Kraftpaket in Ihrem Werkzeugkasten. Er ist dafür da, langfristiges Wachstum zu finanzieren und in die Zukunft Ihres Unternehmens zu investieren. Mit diesem Geld schaffen Sie Anlagevermögen an – also alles, was Ihrem Betrieb über Jahre hinweg einen Mehrwert bringt.

Stellen Sie sich eine Fotografin vor, die in eine professionelle Studioausstattung investiert. Klar, die Anschaffung ist teuer. Aber sie ermöglicht es ihr, hochwertigere Aufträge anzunehmen und so ihre Einnahmen nachhaltig zu steigern. Der Investitionskredit verteilt diese hohen Anfangskosten auf eine längere Laufzeit, die idealerweise zur Lebensdauer der neuen Ausrüstung passt.

Typische Fälle für einen Investitionskredit sind:

- Anschaffung von Maschinen und Produktionsanlagen

- Kauf von Firmenfahrzeugen, vom Lieferwagen bis zur LKW-Flotte

- Erwerb von IT-Infrastruktur und teuren Softwarelizenzen

- Modernisierung oder Ausbau der Geschäftsräumlichkeiten

Gerade wenn Sie strategisch in die Zukunft blicken, ist dieser Kredit die richtige Wahl. Wer zum Beispiel darüber nachdenkt, wie man Künstliche Intelligenz im Unternehmen erfolgreich nutzen kann, braucht oft Kapital für Hardware, Software und Schulungen. Ein Investitionskredit macht solche wichtigen Schritte erst möglich. Mehr Details dazu finden Sie auch in unserem Ratgeber zum Investitionskredit.

Der überbrückungskredit als sicherheitsnetz

Ganz anders funktioniert der Überbrückungskredit, den viele auch als Betriebsmittelkredit kennen. Er ist kein Wachstumsmotor, sondern Ihr finanzielles Sicherheitsnetz. Sein einziger Zweck: kurzfristige finanzielle Engpässe abfedern und sicherstellen, dass Ihr Unternehmen jederzeit zahlungsfähig bleibt.

Ein klassisches Beispiel ist der Unternehmensberater, der auf die Bezahlung einer großen Rechnung wartet, während Miete und Gehälter fällig werden. Der Überbrückungskredit schließt genau diese Lücke. Er sichert den laufenden Betrieb, bis das Geld des Kunden endlich auf dem Konto ist.

Ein Überbrückungskredit ist kein Werkzeug für große Sprünge, sondern ein unverzichtbares Instrument zur Stabilisierung. Er ist die Versicherung, die Ihr Unternehmen vor unvorhergesehenen Turbulenzen schützt.

Dieser Kredit hat meist kürzere Laufzeiten und ist oft schneller verfügbar. Er finanziert das Umlaufvermögen – also alles, was für den täglichen Betrieb nötig ist – und sorgt dafür, dass die Lichter anbleiben, auch wenn die Auftragslage mal schwankt oder Kunden sich mit dem Bezahlen Zeit lassen.

Privatkredit vs firmenkredit: die richtige wahl treffen

Als Selbstständiger in Österreich stehen Ihnen grundsätzlich zwei Wege offen: ein privater Konsumkredit oder ein klar definierter Firmenkredit. Welcher Weg der bessere ist, hängt ganz vom Verwendungszweck und den steuerlichen Konsequenzen ab.

| Merkmal | Privatkredit | Firmenkredit |

|---|---|---|

| Verwendungszweck | Private Anschaffungen (Auto, Möbel), Umschuldung | Rein betriebliche Zwecke (Investitionen, Waren) |

| Zinsen absetzbar | Nein, nicht steuerlich absetzbar | Ja, als Betriebsausgabe steuerlich absetzbar |

| Prüfungsgrundlage | Privates Einkommen und Bonität (KSV) | Geschäftszahlen, Businessplan, Bilanzen |

| Kreditsumme | Meist geringer, für Konsumgüter ausgelegt | Oft höher, an den Investitionsbedarf angepasst |

Der entscheidende Vorteil eines Firmenkredits ist, dass Sie die Zinsen als Betriebsausgaben geltend machen können. Das senkt direkt Ihre Steuerlast. Ein Privatkredit kann eine Alternative sein, wenn Sie eine gemischte Nutzung planen (z. B. ein Auto, das auch privat genutzt wird) oder wenn die Hürden für einen reinen Firmenkredit gerade zu hoch sind. Überlegen Sie sich diesen Schritt gut, denn die richtige Entscheidung spart Ihnen am Ende bares Geld.

Ihre bonität als schlüssel zur finanzierung verstehen

Für eine Bank ist die Prüfung Ihrer Bonität viel mehr als nur ein Blick auf nackte Zahlen. Im Grunde versucht sie, die finanzielle Zukunft Ihres Unternehmens einzuschätzen. Sehen Sie es als eine Art Vertrauensprüfung: Kann die Bank darauf bauen, dass Sie Ihr Geschäft diszipliniert und stabil führen?

Ihre Kreditwürdigkeit ist der Dreh- und Angelpunkt, der über Zusage oder Absage für einen Kredit für Selbstständige in Österreich entscheidet. Ein starker Score öffnet Ihnen die Tür zu besseren Konditionen, während ein schwacher Score selbst die brillanteste Geschäftsidee ausbremsen kann.

Die rolle von KSV1870 und CRIF

In Österreich führen bei der Bonitätsprüfung quasi alle Wege über zwei zentrale Stellen: den KSV1870 und die CRIF GmbH. Diese Auskunfteien sind so etwas wie das finanzielle Gedächtnis des Landes. Sie sammeln und speichern finanzrelevante Daten von Privatpersonen und Unternehmen, um deren Zahlungsverhalten und -fähigkeit zu bewerten.

Wenn Sie einen Kreditantrag stellen, holt die Bank bei einer dieser Stellen eine Auskunft ein. Die dort gesammelten Informationen – von bestehenden Krediten bis hin zu eventuellen Zahlungsausfällen – werden zu einem Score verdichtet. Diese Kennzahl drückt Ihr Ausfallrisiko aus und signalisiert der Bank, wie verlässlich Sie als Kreditnehmer sind.

Die Bonitätsprüfung ist kein Urteil über Sie als Person, sondern eine rein datenbasierte Risikobewertung. Ihre Aufgabe ist es, diese Daten so positiv wie möglich zu gestalten, um als kreditwürdig eingestuft zu werden.

Banken sind hier besonders wachsam, da statistisch gesehen ein nicht unerheblicher Teil der Privatinsolvenzen auf gescheiterte Selbstständige zurückgeht. Diese erhöhte Vorsicht macht eine saubere Bonitätshistorie umso wertvoller. Es gibt aber auch gute Nachrichten: Immer mehr Kleinunternehmen gelingt die Finanzierung, was auf stabilere Geschäftsmodelle und eine bessere Vorbereitung hindeutet. Mehr dazu erfahren Sie in der Privatinsolvenzstatistik auf Creditreform.at.

Warum stabile entwicklung mehr zählt als schnelle gewinne

Ein weitverbreitetes Missverständnis ist, dass ein einziges, extrem erfolgreiches Geschäftsjahr genügt, um eine Bank zu überzeugen. In der Praxis ist das genaue Gegenteil der Fall. Banken schätzen eine konstante und nachvollziehbare Geschäftsentwicklung über mehrere Jahre hinweg deutlich mehr.

Ein plötzlicher Gewinnsprung kann ein Ausreißer sein. Stetiges, solides Wachstum über mindestens zwei bis drei Jahre hingegen beweist, dass Ihr Geschäftsmodell nachhaltig und robust ist. Es zeigt, dass Sie Ihr Unternehmen auch in turbulenten Zeiten auf Kurs halten können – und genau das gibt der Bank die nötige Sicherheit.

Diese unterlagen benötigen sie für ihren kreditantrag

Eine lückenlose und sauber aufbereitete Dokumentation ist die halbe Miete. Sie signalisiert der Bank sofort, dass Sie Ihre Finanzen im Griff haben und den Prozess ernst nehmen. Die folgende Checkliste gibt Ihnen einen klaren Überblick, welche Unterlagen Sie am besten schon vor dem ersten Gespräch parat haben.

| Dokumentenkategorie | Erforderliche Unterlagen | Wichtiger Hinweis |

|---|---|---|

| Persönliche Dokumente | Amtlicher Lichtbildausweis, Meldezettel | Achten Sie darauf, dass alle Dokumente gültig sind und die Daten exakt mit dem Antrag übereinstimmen. |

| Unternehmensdaten | Firmenbuchauszug, Gewerberegisterauszug | Diese Dokumente belegen die offizielle Existenz und die Rechtsform Ihres Unternehmens. |

| Finanznachweise | Einkommensteuerbescheide (letzte 2–3 Jahre), Jahresabschlüsse/Bilanzen | Die vollständige Vorlage ist entscheidend, um Ihre langfristige Ertragskraft zu beurteilen. |

| Aktuelle Zahlen | Aktuelle Saldenliste (nicht älter als 3 Monate), betriebswirtschaftliche Auswertung (BWA) | Diese zeigen die tagesaktuelle finanzielle Gesundheit Ihres Betriebs und Ihre Liquidität. |

| Zukunftsprognose | Businessplan, Vorschau- und Planungsrechnung | Besonders wichtig bei Investitionskrediten, um die Rentabilität Ihres Vorhabens plausibel darzulegen. |

Diese Tabelle fasst die wichtigsten Dokumente zusammen, die Selbstständige und Unternehmer für einen erfolgreichen Kreditantrag in Österreich benötigen. Eine sorgfältige Vorbereitung dieser Unterlagen spart nicht nur Zeit, sondern kann Ihre Erfolgschancen erheblich steigern. In unserem weiterführenden Artikel finden Sie zusätzliche Tipps, wie Sie Ihre Bonität aktiv verbessern können.

Zinsen, Gebühren und was ein Kredit wirklich kostet

Ein Kreditangebot mit einem verlockend niedrigen Zinssatz? Das ist oft nur die halbe Miete. Um die wahren Kosten eines Kredits für Selbstständige in Österreich zu durchschauen, muss man schon etwas genauer hinsehen und das Kleingedruckte verstehen. Stellen Sie es sich wie beim Autokauf vor: Der Basispreis klingt fantastisch, aber erst die Endrechnung mit allen Extras und Gebühren zeigt, was Sie tatsächlich bezahlen.

Der Sollzins ist quasi der reine Preis für das geliehene Geld. Er gibt an, was die Bank für das Kapital selbst verlangt. Alle Nebenkosten, die den Kredit erst so richtig teuer machen können, lässt er aber außen vor.

Sollzins vs. Effektivzins: Der feine, aber entscheidende Unterschied

Genau hier wird der Effektivzinssatz zu Ihrem besten Freund. Er ist die ehrlichere Zahl, denn er packt fast alle Nebenkosten mit rein – von der Bearbeitungsgebühr über die Kontoführung bis hin zu möglichen Provisionen.

Ein kleines Beispiel aus der Praxis:

- Angebot A: Ein scheinbar günstiger Sollzins von 5,5 %, aber mit 2 % Bearbeitungsgebühr auf die Kreditsumme.

- Angebot B: Ein Sollzins von 6,0 %, dafür aber komplett ohne zusätzliche Gebühren.

Auf den ersten Blick schreit alles nach Angebot A. Rechnet man die Bearbeitungsgebühr aber auf die Laufzeit um, könnte der effektive Jahreszins von A am Ende höher liegen als die glatten 6,0 % von Angebot B. Der Effektivzins macht diese beiden Äpfel-und-Birnen-Angebote endlich vergleichbar.

Betrachten Sie den Effektivzins als Ihren verlässlichsten Kompass bei der Kreditsuche. Er ermöglicht einen fairen Vergleich und schützt Sie vor bösen Überraschungen, indem er die Gesamtkosten transparent auf den Tisch legt.

In Österreich ist es zum Glück gesetzlich vorgeschrieben, dass Banken den effektiven Jahreszins angeben müssen. Nehmen Sie sich die Zeit, diesen Wert in jedem Angebot zu finden und ihn als Hauptkriterium für Ihre Entscheidung zu nutzen. Wenn Sie tiefer in die Materie eintauchen und die aktuelle Marktlage besser verstehen wollen, liefert unser Ratgeber zu Kreditzinsen in Österreich wertvolle Einblicke.

Versteckte Kostenfallen, die Sie kennen sollten

Neben den klassischen Gebühren lauern oft noch weitere Kosten, die sich über die Jahre ganz schön summieren können. Es lohnt sich, diese potenziellen Fallstricke zu kennen, bevor man seine Unterschrift unter einen Vertrag setzt.

- Bereitstellungszinsen: Gerade bei größeren Investitionen rufen Sie den Kreditbetrag vielleicht nicht auf einmal ab. Manche Banken verlangen dann Zinsen für den Teil, der zwar genehmigt, aber noch nicht ausgezahlt wurde.

- Vorfälligkeitsentschädigung: Wollen Sie Ihren Kredit früher zurückzahlen, um Zinsen zu sparen? Das klingt gut, aber die Bank kann dafür eine Entschädigung für ihre entgangenen Zinseinnahmen verlangen. Klären Sie die Bedingungen für Sondertilgungen also immer vorab.

- Optionale Versicherungen: Fast immer wird eine Restschuld- oder Ablebensversicherung angeboten. Diese kann in manchen Fällen absolut sinnvoll sein, erhöht aber die monatliche Rate spürbar. Prüfen Sie genau, ob der Abschluss wirklich verpflichtend ist und was sie kostet.

- Kontoführungsgebühren: Auch das Kreditkonto selbst kann Geld kosten. Eine kleine monatliche oder jährliche Gebühr läppert sich über eine Laufzeit von mehreren Jahren schnell zu einem stattlichen Betrag.

Ein sorgfältiger Blick auf alle Konditionen bewahrt Sie davor, am Ende deutlich mehr zu zahlen als gedacht. Lesen Sie das Kleingedruckte und scheuen Sie sich nicht, bei Unklarheiten hartnäckig nachzufragen.

Ihr kreditantrag: Mit strategie schritt für schritt zum erfolg

Einen passenden Kredit als Selbstständiger in Österreich zu bekommen, hat wenig mit Glück zu tun. Vielmehr ist es das Ergebnis einer sauberen Strategie und einer gründlichen Vorbereitung. Sehen Sie den Antragsprozess am besten als Ihre persönliche Roadmap, die Sie sicher ans Ziel führt – und jeder Schritt bringt Sie Ihrer unternehmerischen Vision ein Stück näher.

Der Weg zum Geld beginnt übrigens nicht bei der Bank, sondern an Ihrem eigenen Schreibtisch. Bevor Sie auch nur ein einziges Angebot einholen, müssen Sie glasklar wissen, wie viel Geld Sie wirklich brauchen. Es geht darum, eine realistische Summe zu finden, die Ihr Vorhaben trägt – nicht zu viel, aber eben auch nicht zu wenig.

Der erste schritt: Die KSV-neutrale anfrage

Sobald die Summe feststeht, kommt der nächste entscheidende Schritt: der Marktvergleich. Hier ist ein Detail extrem wichtig – stellen Sie eine Konditionenanfrage, keine direkte Kreditanfrage. Der Unterschied ist klein, hat aber große Auswirkungen. Eine reine Konditionenanfrage wird beim KSV1870 oder bei CRIF nicht als „harte“ Anfrage vermerkt und verschlechtert Ihren Score daher nicht.

So können Sie sich in aller Ruhe verschiedene Angebote von Banken einholen und die Konditionen vergleichen, ohne dass Ihre Bonität darunter leidet. Erst wenn Sie Ihren Favoriten gefunden haben, stellen Sie den verbindlichen Kreditantrag. Das ist ein taktischer Vorteil, den Sie unbedingt für sich nutzen sollten.

Eine strategische Herangehensweise schützt nicht nur Ihren KSV-Score, sondern gibt Ihnen auch eine viel bessere Verhandlungsposition. Sie treten als informierter Partner auf, der den Markt kennt und weiss, was er will.

Dieser Ansatz zahlt sich gerade jetzt aus. Nach einer Phase der Zurückhaltung lockern Österreichs Banken ihre Kreditvergabe wieder. Die Nachfrage aus der Wirtschaft zieht an, und die Erfolgsquoten bei Krediten für Kleinunternehmen haben sich spürbar verbessert. Das signalisiert ein gutes Umfeld für alle, die ihren Antrag professionell vorbereiten. Mehr zur aktuellen Entwicklung der Kreditvergabe in Österreich finden Sie direkt bei der OeNB.

Die kunst der perfekten unterlagen

Das Herzstück jedes erfolgreichen Antrags sind Ihre Unterlagen. Lückenhafte oder chaotisch aufbereitete Dokumente sind einer der häufigsten Gründe für eine sofortige Absage. Die Bank will sehen, dass Sie Ihr Geschäft im Griff haben – und das zeigt sich als Erstes in der Qualität Ihrer Papiere.

Legen Sie sich am besten alles zurecht, bevor Sie überhaupt starten. In der Regel brauchen Sie:

- Jahresabschlüsse & Bilanzen: Die letzten zwei bis drei Geschäftsjahre sind hier der Standard.

- Aktuelle betriebswirtschaftliche Auswertung (BWA): Diese sollte nicht älter als drei Monate sein.

- Einkommensteuerbescheide: Auch hier sind die letzten zwei bis drei Jahre gefragt.

- Ein überzeugender Businessplan: Gerade bei Investitionen oder Gründungen ist er der Dreh- und Angelpunkt. Er muss nicht nur die Zahlen erklären, sondern auch die Vision dahinter greifbar machen.

Eine saubere Mappe beschleunigt nicht nur den Prozess ungemein, sondern hinterlässt auch den so wichtigen, professionellen ersten Eindruck. Unser umfassender Leitfaden zum Thema Kredit beantragen gibt Ihnen dafür zusätzliche Checklisten an die Hand.

Die häufigsten fallstricke und wie sie sie umgehen

Warum scheitern Anträge von Selbstständigen eigentlich so oft? Die Gründe wiederholen sich meist und lassen sich mit guter Vorbereitung fast immer vermeiden. Ein unklares oder wenig überzeugendes Geschäftsmodell ist ein echter Klassiker. Wenn der Bankberater nicht auf den ersten Blick versteht, wie Sie nachhaltig Geld verdienen wollen, wird er kein Risiko eingehen.

Ein weiterer kritischer Punkt ist eine zu hohe bestehende Verschuldung oder eine negative Bonitätshistorie. Schaffen Sie hier Klarheit, bevor Sie den Antrag stellen. Auch zu wenig Eigenkapital kann ein K.o.-Kriterium sein. Für Banken ist es ein wichtiges Signal, dass Sie selbst an Ihr Vorhaben glauben und bereit sind, eigenes Risiko zu tragen. Eine Quote von mindestens 20 % gilt hier oft als guter Richtwert.

So verhandeln Sie bessere Kreditkonditionen

Herzlichen Glückwunsch, Sie haben ein Kreditangebot in Händen! Das ist der erste grosse Schritt. Aber sehen Sie die Zusage nicht als in Stein gemeisselt, sondern vielmehr als Startschuss für die Verhandlung. Banken haben fast immer einen gewissen Spielraum, und mit der richtigen Vorbereitung können Sie die Konditionen für Ihren Kredit für Selbstständige in Österreich oft spürbar zu Ihren Gunsten beeinflussen.

Im Kern geht es darum, das Risiko für die Bank zu minimieren. Je sicherer sich der Geldgeber fühlt, desto eher ist er bereit, Ihnen bei den Zinsen und anderen Bedingungen entgegenzukommen. Ihre Aufgabe ist es also, dieses Vertrauen mit handfesten Argumenten aufzubauen und zu zeigen, dass Sie ein absolut verlässlicher Geschäftspartner sind.

Eigenkapital als stärkstes Argument einsetzen

Nichts überzeugt eine Bank mehr von Ihrem Vorhaben als der Einsatz von eigenem Geld. Wenn Sie bereit sind, aus der eigenen Tasche zu investieren, signalisieren Sie zweierlei: Sie glauben felsenfest an den Erfolg Ihres Projekts und sind bereit, selbst ein finanzielles Risiko zu tragen. Das reduziert nicht nur die Kreditsumme, sondern senkt auch das Ausfallrisiko für die Bank ganz erheblich.

Als Faustregel gilt: Eine Eigenkapitalquote von mindestens 20 bis 30 % der gesamten Investitionssumme bringt Sie in eine deutlich bessere Verhandlungsposition. Jeder Prozentpunkt, den Sie mehr einbringen, kann sich direkt in einem günstigeren Zinssatz auszahlen.

Eigenkapital ist weit mehr als nur Geld. Es ist der ultimative Beweis für Ihr unternehmerisches Commitment und das solideste Fundament für Ihre Kreditverhandlungen.

Überlegen Sie also ganz genau, welche liquiden Mittel Sie aufbringen können, ohne dabei Ihre alltägliche Zahlungsfähigkeit zu gefährden. Diese Investition in die eigene Finanzierung rechnet sich am Ende oft mehrfach.

Materielle Sicherheiten strategisch nutzen

Der zweite grosse Hebel für bessere Konditionen sind materielle Sicherheiten. Das sind im Grunde Vermögenswerte, auf die die Bank im Fall der Fälle – also bei einem Zahlungsausfall – zurückgreifen kann. Sie dienen als eine Art Pfand und machen den Deal für den Kreditgeber deutlich sicherer.

Typische Sicherheiten, die Selbstständige einbringen können, sind:

- Immobilien: Ein lastenfreies Grundstück oder eine Wohnung ist quasi der Goldstandard unter den Sicherheiten.

- Wertpapiere: Aktien- oder Fondsdepots lassen sich ebenfalls als Sicherheit hinterlegen.

- Lebensversicherungen: Eine kapitalbildende Lebensversicherung mit einem soliden Rückkaufswert kommt oft gut an.

- Bürgschaften: Wenn eine finanziell gut aufgestellte Person für Sie bürgt, kann das ebenfalls den Ausschlag geben.

Gehen Sie Ihr Vermögen durch und listen Sie alles transparent auf. Eine klare Übersicht über verfügbare Sicherheiten gibt der Bank genau die Gewissheit, die sie braucht, um Ihnen ein attraktives Angebot zu machen.

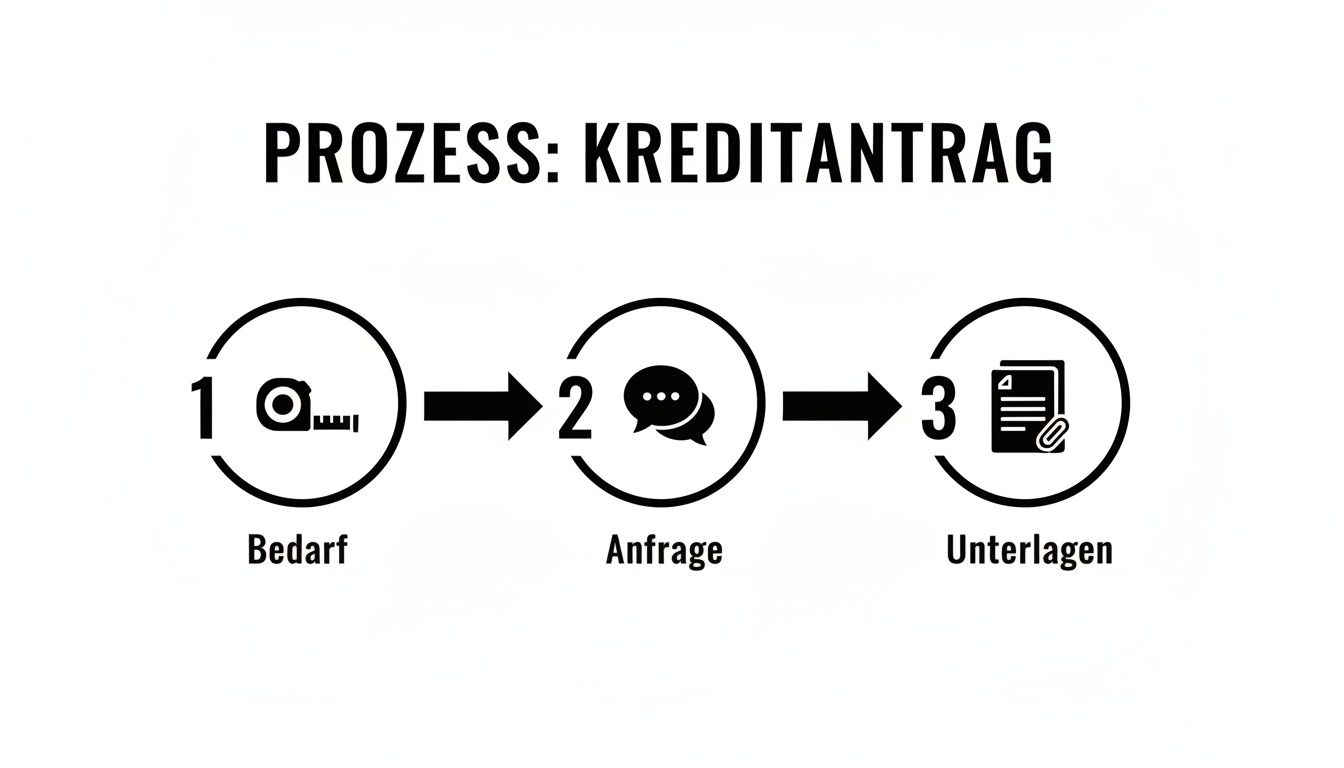

Mit einem professionellen Businessplan überzeugen

Ihr Businessplan ist Ihre Visitenkarte und Ihr wichtigstes Verkaufsargument in einem. Er muss nicht nur eine grosse Vision vermitteln, sondern vor allem die finanzielle Tragfähigkeit Ihres Unternehmens glasklar belegen. Eine detailverliebte und realistische Finanzplanung, eine saubere Marktanalyse und eine nachvollziehbare Strategie zeigen der Bank, dass Sie Ihr Geschäft von A bis Z durchdacht haben.

Die folgende Grafik zeigt die ersten wichtigen Phasen des Antragsprozesses, bei denen ein starker Plan im Hintergrund bereits Gold wert ist.

Man sieht deutlich: Eine gründliche Vorbereitung bei der Ermittlung des Bedarfs und dem Zusammenstellen der Unterlagen legt den Grundstein für jede erfolgreiche Kreditanfrage.

Die richtige Laufzeit wählen

Die Laufzeit Ihres Kredits hat einen direkten Einfluss auf Ihre monatliche Rate und die Gesamtkosten. Eine längere Laufzeit verteilt die Rückzahlung über mehr Jahre, was zu einer niedrigeren monatlichen Belastung führt und Ihre Liquidität schont. Der Nachteil: Sie zahlen unterm Strich mehr Zinsen.

Umgekehrt bedeutet eine kürzere Laufzeit höhere Raten, dafür sind Sie aber schneller wieder schuldenfrei und die gesamten Zinskosten fallen deutlich geringer aus. Sprechen Sie mit Ihrem Bankberater verschiedene Szenarien durch. Suchen Sie gemeinsam nach dem perfekten Kompromiss zwischen einer Rate, die Sie locker stemmen können, und den Gesamtkosten des Kredits.

Häufig gestellte fragen zum kredit für selbstständige

Hier stecken Sie mittendrin im Thema Finanzierung und haben sicher einige Fragen. Wir haben die häufigsten gesammelt und liefern Ihnen klare, praxisnahe Antworten direkt aus der Erfahrungswelt – ohne Fachchinesisch, dafür auf den Punkt gebracht.

Kann ich direkt nach der Gründung einen Kredit bekommen?

Das ist eine der schwierigsten Hürden für junge Unternehmen. Die Realität ist: Die meisten Banken in Österreich winken bei einem Firmenkredit ab, wenn das Unternehmen nicht mindestens zwei bis drei Jahre erfolgreich am Markt ist. Sie wollen handfeste Belege für eine stabile Geschäftsentwicklung sehen, also fertige Jahresabschlüsse und Steuerbescheide.

Ein Kredit direkt zum Start ist also ein hartes Stück Arbeit, aber nicht völlig ausgeschlossen. Dafür müssen Sie aber wirklich alle Register ziehen: Ein absolut wasserdichter Businessplan, ein ordentlicher Batzen Eigenkapital und am besten noch zusätzliche Sicherheiten oder ein Bürge im Hintergrund sind dann das absolute Minimum.

Welche Rolle spielt mein privater KSV-Score?

Ganz einfach: Als Einzelunternehmer oder Freiberufler sind Sie rechtlich untrennbar mit Ihrem Unternehmen verbunden. Ihre private Bonität, die über den KSV1870 oder CRIF geprüft wird, ist deshalb die Basis für alles.

Ein negativer KSV-Eintrag aus dem Privatleben? Das kann einem Firmenkredit sofort den Garaus machen. Es ist daher entscheidend, dass Sie sowohl Ihre geschäftlichen als auch Ihre privaten Finanzen tipptopp in Schuss halten.

Für die Bank sind Sie als Einzelunternehmer ein Gesamtpaket. Eine saubere private Bonität ist das Fundament, auf dem die Bank überhaupt erst bereit ist, über die geschäftliche Kreditwürdigkeit nachzudenken.

Wie viel Eigenkapital benötige ich wirklich?

Eine fixe gesetzliche Vorschrift gibt es nicht, aber in der Praxis hat sich eine Faustregel etabliert: Rechnen Sie damit, mindestens 20 % bis 30 % der Kreditsumme aus eigener Tasche stemmen zu müssen. Je mehr Eigenkapital Sie auf den Tisch legen, desto stärker ist Ihre Verhandlungsposition und desto besser werden die Konditionen.

Ein hoher Eigenanteil ist für die Bank ein klares Signal: Sie glauben an Ihr eigenes Projekt und sind bereit, selbst ins Risiko zu gehen. Das reduziert das Risiko für den Kreditgeber und macht Sie zu einem deutlich attraktiveren Kunden.

Was passiert, wenn mein Antrag abgelehnt wird?

Eine Ablehnung ist kein Weltuntergang, sondern eine Chance zum Nachbessern. Haken Sie bei der Bank nach und fragen Sie konkret nach den Gründen. Oft sind es Kleinigkeiten, die sich beheben lassen – eine fehlende Unterlage oder ein unklar formulierter Punkt im Businessplan. Dieses Feedback ist Gold wert.

Was Sie aber unbedingt vermeiden sollten: sofort den nächsten Antrag bei der nächsten Bank stellen. Jede Kreditanfrage wird bei den Auskunfteien vermerkt und zu viele Anfragen in kurzer Zeit können Ihren Score verschlechtern. Nehmen Sie sich die Zeit, die Gründe zu analysieren, Ihre Unterlagen zu optimieren und dann einen neuen, durchdachten Anlauf zu starten. Ein strategischer Kredit für Selbstständige in Österreich braucht Geduld.

Sind Sie bereit, die besten Kreditangebote für Ihr Unternehmen zu vergleichen? Bei Kredit-Fuchs.at finden Sie schnell und unkompliziert die passenden Finanzierungslösungen für Selbstständige in Österreich. Starten Sie jetzt Ihren kostenlosen Vergleich und bringen Sie Ihr Vorhaben auf Erfolgskurs. Finden Sie Ihren idealen Kredit auf https://kredit-fuchs.at.

Yo, phplus is the real deal! Seriously, check it out phplus, you won’t regret it!

Sportingbetentrar is where it’s at for sports fans! Get in on the action sportingbetentrar, trust me!

Looking for a hot APK? megapariapk has what I need. Download and make a profit with megapariapk!

Hey guys, 28gbetlogin simplifies everything. Logging in is really easy and quick. For hassle-free access, check out how smooth it is. Absolutely give it a look here: 28gbetlogin

This Sprunki Phase 10 Demo Cocrea page is genuinely useful. It loads smoothly, the content matches the title, and the whole experience feels much better than most random mod pages.

Was looking for Sprunki Phase 10 Demo Cocrea and this page actually helped. The game is easy to open, the page structure makes sense, and it does not feel cluttered.