Ja, das geht. Sie können Ihre Bonität in Österreich kostenlos prüfen – und zwar einmal pro Jahr bei den großen Auskunfteien wie dem KSV1870 oder CRIF. Dieses Recht verschafft Ihnen volle Transparenz über Ihre finanzielle Reputation. Es ist der erste und wichtigste Schritt, um die Kontrolle über Ihre eigenen Daten zu übernehmen.

Warum Ihre bonität in Österreich wirklich zählt

Ihre Bonität ist viel mehr als nur eine abstrakte Zahl, die Banken interessiert. Sie ist ein entscheidender Faktor in Ihrem finanziellen Alltag und hat Einfluss auf Situationen, die weit über einen einfachen Kreditantrag hinausgehen. Jedes Mal, wenn Sie einen Handyvertrag abschließen, eine neue Wohnung mieten oder etwas auf Raten kaufen möchten, läuft im Hintergrund eine Bewertung Ihrer finanziellen Zuverlässigkeit ab.

Dieser sogenannte Bonitätsscore ist im Grunde nichts anderes als eine Prognose über Ihr zukünftiges Zahlungsverhalten, die auf Ihren bisherigen finanziellen Gewohnheiten basiert. Ein guter Score signalisiert Vertragspartnern, dass Sie ein verlässlicher Kunde sind. Das öffnet Ihnen Türen und sichert Ihnen oft deutlich bessere Konditionen. Eine negative Bewertung kann hingegen schnell zum echten Hindernis werden.

Die zentralen datensammler: KSV1870 und CRIF

In Österreich gibt es hauptsächlich zwei große Player, die diese wichtigen Daten sammeln und zu einem Gesamtbild zusammenfügen:

- Der KSV1870 (Kreditschutzverband von 1870) ist die wohl bekannteste und größte Kreditauskunftei des Landes. Hier melden Banken vor allem Informationen zu bestehenden Krediten, Leasingverträgen oder überzogenen Konten.

- CRIF (ehemals Deltavista) sammelt ebenfalls relevante Daten, legt den Fokus aber oft stärker auf Informationen aus dem Handel, von Telekom-Anbietern und Inkassobüros.

Beide Organisationen erstellen auf Basis dieser gesammelten Puzzleteile ein individuelles Profil über Ihre Zahlungsmoral. Genau deshalb ist es so wichtig, die bei beiden Stellen gespeicherten Daten zu kennen. Nur so können Sie sicherstellen, dass alles seine Richtigkeit hat und keine veralteten oder falschen Einträge Ihre finanzielle Zukunft unnötig belasten. Mehr zu den rechtlichen Grundlagen erfahren Sie übrigens auch in unserem Artikel zum Konsumkreditgesetz in Österreich.

Diese Tabelle vergleicht die zwei führenden Kreditauskunfteien in Österreich, KSV1870 und CRIF, hinsichtlich ihrer kostenlosen Angebote, Bearbeitungszeiten und Besonderheiten, um Ihnen die Wahl zu erleichtern.

KSV1870 vs. CRIF: Die wichtigsten anbieter im überblick

| Merkmal | KSV1870 | CRIF (ehem. Deltavista) |

|---|---|---|

| Kostenlose Auskunft | Ja, einmal pro Jahr | Ja, einmal pro Jahr |

| Bearbeitungszeit | Bis zu 8 Wochen für die kostenlose Variante | In der Regel schneller, oft innerhalb von 4 Wochen |

| Datenfokus | Stark auf Banken- und Finanzdaten | Breiter Mix aus Handel, Telekom und Inkasso |

| Beantragung | Online-Formular oder postalisch | Online-Formular oder postalisch |

| Besonderheit | Bietet kostenpflichtige Express-Auskünfte an | Hat auch Produkte für Unternehmen (z.B. Mieter-Check) |

Beide Anbieter sind für die kostenlose Selbstauskunft relevant. Da sie unterschiedliche Datenquellen nutzen, ist es ratsam, die Auskunft bei beiden einzuholen, um ein vollständiges Bild zu erhalten.

Ihr recht auf eine kostenlose selbstauskunft

Die gute Nachricht: Sie müssen nicht im Dunkeln tappen. Das Gesetz gibt Ihnen das Recht, einmal pro Jahr eine kostenlose Selbstauskunft anzufordern. Betrachten Sie das als Ihren persönlichen Schlüssel zur Transparenz.

Sie erhalten damit eine detaillierte Aufstellung aller über Sie gespeicherten Daten. Das schließt auch die Information ein, wer in den letzten zwölf Monaten eine Abfrage über Sie getätigt hat – vom Mobilfunkanbieter bis zur Bank.

Viele Menschen wissen gar nicht, dass sie dieses Recht haben, oder scheuen den vermeintlichen Aufwand. Dabei ist der Prozess wirklich unkompliziert und ein essenzieller Schritt zur finanziellen Selbstbestimmung. Es geht darum, aktiv die Kontrolle über die eigenen Daten zu erlangen.

Die Bearbeitung dieser kostenlosen Anfrage kann allerdings etwas dauern, oft bis zu acht Wochen. Wenn es schnell gehen muss – zum Beispiel, weil Sie kurzfristig einen Mietvertrag unterschreiben oder eine Immobilie finanzieren wollen –, bieten die Auskunfteien auch kostenpflichtige Express-Services an.

Diese Auskunft ist die perfekte Basis, um fehlerhafte Einträge korrigieren zu lassen oder einfach nur die Gewissheit zu haben, dass Ihr finanzielles Zeugnis sauber ist, bevor Sie wichtige Verträge abschließen. Nutzen Sie diese Möglichkeit, um proaktiv zu handeln und Ihre finanzielle Gesundheit selbst in die Hand zu nehmen.

Wie Sie Ihre kostenlose KSV1870 Selbstauskunft Schritt für Schritt anfordern

Sich die eigene Bonitätsauskunft vom KSV1870 zu holen, klingt erstmal nach einer ordentlichen Portion Bürokratie. Aber keine Sorge, mit der richtigen Herangehensweise ist das Ganze ziemlich unkompliziert. Der Trick liegt darin, von Anfang an gezielt vorzugehen, um nervige Rückfragen oder Verzögerungen zu vermeiden. Das Wichtigste ist, das richtige Formular zu finden und die nötigen Unterlagen gleich griffbereit zu haben.

Der erste Weg führt Sie auf die Webseite des KSV1870. Lassen Sie sich nicht von den prominent platzierten Express-Auskünften ablenken, die kostenpflichtig sind. Sie suchen gezielt nach der kostenlosen Auskunft gemäß Art. 15 DSGVO. Dieses Recht steht Ihnen gesetzlich zu und sichert Ihnen einmal pro Jahr eine komplette Übersicht Ihrer gespeicherten Daten.

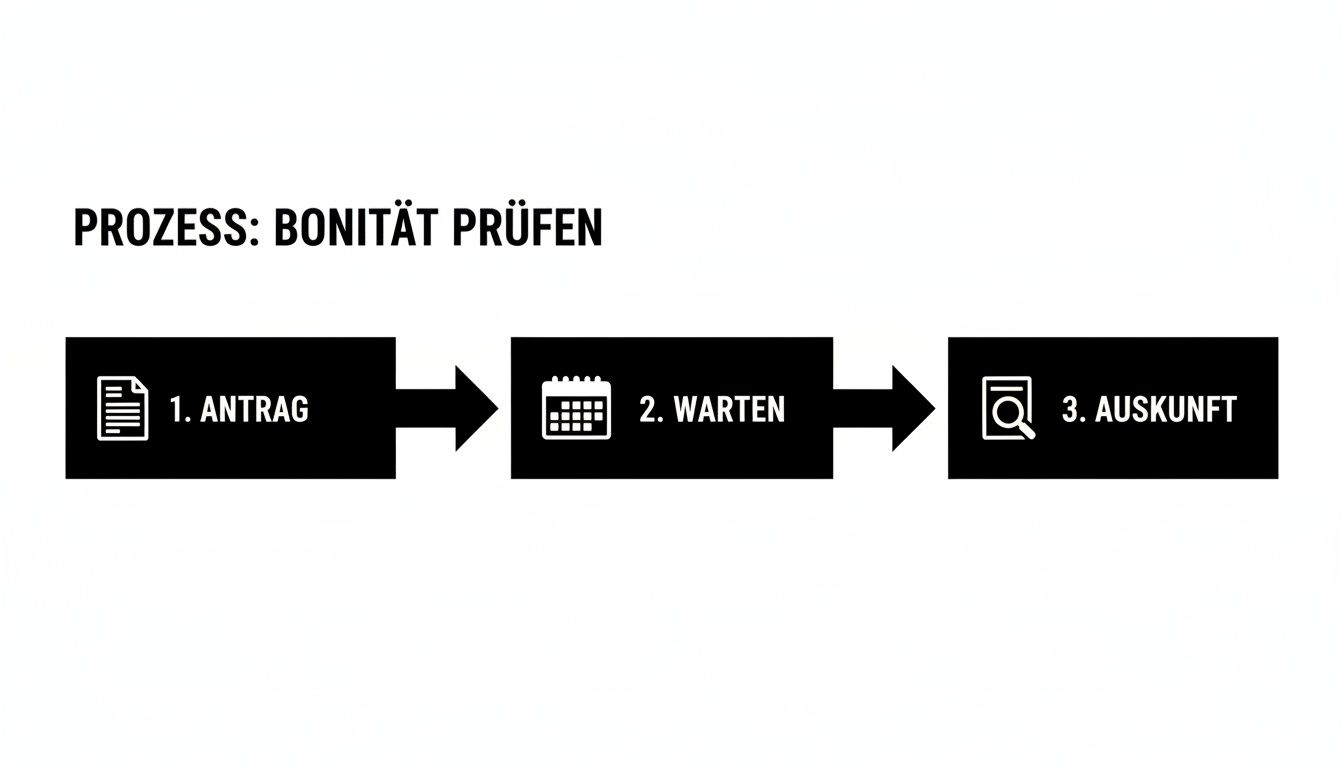

Die folgende Grafik zeigt den einfachen dreiteiligen Ablauf, um Ihre Bonität kostenlos zu prüfen.

Im Grunde ist es also ein klarer Prozess: Antrag stellen, die gesetzliche Frist abwarten und dann die Auskunft erhalten.

Die richtigen Dokumente vorbereiten

Bevor Sie überhaupt ans Ausfüllen denken, legen Sie sich ein entscheidendes Dokument zurecht: eine Kopie Ihres amtlichen Lichtbildausweises. Hier ist Genauigkeit gefragt, denn eine schlecht lesbare Kopie ist der häufigste Grund für Verzögerungen.

Achten Sie dabei auf diese Punkte:

- Gültigkeit: Der Ausweis muss natürlich gültig sein. In der Regel werden Reisepass, Personalausweis oder der Scheckkarten-Führerschein akzeptiert.

- Lesbarkeit: Alle Daten – Name, Geburtsdatum, Ausweisnummer und vor allem Ihr Foto – müssen scharf und deutlich zu erkennen sein.

- Dateiformat: Für den Online-Antrag speichern Sie die Kopie am besten als PDF oder JPG. Ein guter Scan mit dem Smartphone reicht oft völlig aus. Achten Sie nur auf gute Lichtverhältnisse und vermeiden Sie Schatten.

Ein Tipp aus der Praxis: Schwärzen Sie auf der Kopie alle Informationen, die für die Identifikation nicht zwingend nötig sind, wie zum Beispiel Augenfarbe oder Körpergröße. Schreiben Sie zusätzlich quer über die Kopie den Vermerk „Nur zur Identifikation für KSV1870“ – das schützt vor Missbrauch.

Wenn Sie das erledigt haben, ist der eigentliche Antrag nur noch eine Sache von wenigen Minuten. Die Sorgfalt an dieser Stelle zahlt sich später durch eine schnellere Bearbeitung definitiv aus.

Das Antragsformular korrekt ausfüllen

Jetzt geht es ans Eingemachte: das Antragsformular. Nehmen Sie sich die Zeit und füllen Sie jedes Feld sorgfältig und wahrheitsgetreu aus. Unvollständige oder widersprüchliche Angaben führen unweigerlich zu Rückfragen und ziehen den ganzen Prozess in die Länge.

Achten Sie darauf, dass Sie die Option wählen, die explizit die kostenlose Auskunft nach DSGVO erwähnt. So stellen Sie sicher, dass keine unerwarteten Kosten auf Sie zukommen.

Besonders wichtig sind dabei folgende Angaben:

- Vollständiger Name: Schreiben Sie alle Vornamen und den exakten Nachnamen so, wie er im Ausweis steht.

- Geburtsdatum: Lieber einmal zu viel kontrollieren als einen Tippfehler zu übersehen.

- Aktuelle Meldeadresse: An diese Adresse wird die Auskunft per Post geschickt. Überprüfen Sie, ob Ihr Name korrekt am Postkasten angebracht ist.

- Frühere Adressen: Falls Sie in den letzten Jahren umgezogen sind, geben Sie auch frühere Wohnsitze an. Das hilft dem KSV, alle relevanten Daten lückenlos zuzuordnen.

Nachdem Sie das Formular ausgefüllt und die Ausweiskopie hochgeladen haben, können Sie den Antrag abschicken. Alternativ funktioniert das Ganze auch auf dem Postweg. Dafür drucken Sie das Formular aus, unterschreiben es und schicken es zusammen mit der Ausweiskopie an die angegebene Adresse des KSV1870.

Ein wenig Geduld während der Bearbeitungsfrist

Sobald der Antrag unterwegs ist, beginnt die gesetzliche Bearbeitungsfrist. Laut DSGVO hat der KSV1870 bis zu einen Monat Zeit, Ihnen die Auskunft zuzusenden. In der Praxis kann es je nach aktuellem Aufkommen auch mal etwas länger dauern. Es lohnt sich also nicht, schon nach zwei Wochen nachzufragen.

Sollten Sie nach sechs bis acht Wochen immer noch keine Post im Kasten haben, ist eine höfliche, schriftliche Nachfrage per E-Mail angebracht. Heben Sie sich am besten eine Kopie Ihres Antrags auf, um im Zweifelsfall belegen zu können, wann Sie ihn gestellt haben.

Wenn Sie Ihre Auskunft dann in den Händen halten, kommt der nächste wichtige Schritt: die genaue Prüfung der Daten. Eine saubere Bonität ist oft der Schlüssel zu besseren Konditionen, wenn Sie mal einen Kredit benötigen. Mit Ihrer frisch geprüften Bonität können Sie über eine einzige, unverbindliche Anfrage über Kredit-Fuchs.at direkt Ihre Chancen auf einen passenden Kredit checken lassen.

So holen Sie Ihre kostenlose Bonitätsauskunft von CRIF

Neben dem KSV1870 gibt es in Österreich noch einen zweiten Big Player, wenn es um Ihre Bonitätsdaten geht: CRIF. Viele haben CRIF gar nicht auf dem Schirm, was sich aber als Fehler erweisen kann. Denn diese Auskunftei sammelt oft Daten, die dem KSV vielleicht entgehen.

Dazu gehören vor allem Informationen aus dem Online-Handel, von Mobilfunkanbietern oder Energieversorgern. Also genau die Bereiche, in denen wir heute ganz selbstverständlich Verträge abschließen.

Ein falscher Eintrag bei CRIF kann genauso viel Ärger bedeuten wie ein negativer Vermerk beim KSV. Vielleicht ist da noch eine alte Handyrechnung als unbezahlt markiert, obwohl sie längst beglichen ist. Oder eine frühere Adresse spukt noch in den Daten herum und sorgt für Verwirrung. Deshalb ist es absolut notwendig, auch die bei CRIF gespeicherten Daten zu prüfen. Nur so bekommen Sie ein lückenloses Bild Ihrer finanziellen Zuverlässigkeit. Zum Glück ist der Prozess ganz ähnlich unkompliziert wie beim KSV.

Den Antrag bei CRIF finden und vorbereiten

Ihr erster Weg führt Sie auf die Webseite von CRIF Österreich. Wie schon beim KSV müssen Sie auch hier gezielt nach der kostenlosen Selbstauskunft suchen. Das Recht darauf gibt Ihnen Artikel 15 der Datenschutz-Grundverordnung (DSGVO), und es steht Ihnen einmal pro Jahr absolut kostenfrei zu.

Passen Sie auf, dass Sie nicht aus Versehen bei einem der kostenpflichtigen Produkte landen. CRIF bietet natürlich diverse Services an, aber für die reine Kontrolle Ihrer Daten reicht die Gratis-Auskunft vollkommen aus. Das richtige Formular finden Sie meistens direkt im Bereich für Konsumenten.

Hier sehen Sie, wo Sie auf der Webseite fündig werden:

Auf der Seite zur Selbstauskunft ist die Option „Kostenlose Selbstauskunft“ kaum zu übersehen. Ein Klick darauf bringt Sie direkt zum richtigen Formular.

Bevor Sie loslegen, halten Sie eine gut lesbare Kopie eines amtlichen Lichtbildausweises bereit. Reisepass, Personalausweis oder auch der Führerschein funktionieren tadellos. Für den Online-Antrag ist eine saubere digitale Kopie, zum Beispiel als PDF oder JPG, ideal.

Schritt für Schritt durch den Antragsprozess

Das Ausfüllen des CRIF-Formulars ist wirklich kein Hexenwerk und erklärt sich praktisch von selbst. Die abgefragten Informationen sind fast die gleichen wie beim KSV-Antrag.

Worauf Sie besonders achten sollten:

- Persönliche Daten: Tragen Sie Ihren vollen Namen, Ihr Geburtsdatum und Ihre aktuelle Meldeadresse ganz genau ein. Jeder Tippfehler kann zu Verzögerungen führen.

- Frühere Adressen: Dieser Punkt ist besonders wichtig. Geben Sie unbedingt auch frühere Wohnsitze an. CRIF sammelt viele Daten aus dem Handel, und nur mit den alten Adressen können alle Verträge richtig zugeordnet werden.

- Ausweiskopie: Laden Sie die vorbereitete Kopie Ihres Ausweises hoch. Schauen Sie nochmal drauf, dass die Datei nicht zu groß ist und man alles gut erkennen kann.

Meiner Erfahrung nach ist CRIF bei der Bearbeitung oft einen Tick schneller als der KSV. Trotzdem sollten Sie auch hier sicherheitshalber mit einer Wartezeit von bis zu vier Wochen rechnen. Am schnellsten geht es meistens, wenn Sie den Antrag per E-Mail schicken. Der Postweg ist aber natürlich auch eine Option.

Mein Tipp aus der Praxis: Überprüfen Sie Ihre E-Mail-Adresse doppelt und dreifach auf Tippfehler, bevor Sie auf „Senden“ klicken. CRIF nutzt diesen Weg oft für Rückfragen oder die Eingangsbestätigung. Eine falsche Adresse sorgt für unnötigen Stillstand.

Nachdem der Antrag raus ist, bekommen Sie in der Regel eine automatische Eingangsbestätigung. Heben Sie diese E-Mail gut auf, bis Ihre Auskunft per Post im Briefkasten liegt.

Diese Selbstauskunft von CRIF ist ein entscheidender Baustein für das Gesamtbild Ihrer Bonität. Übrigens kann eine genaue Kenntnis der eigenen Daten auch dann hilfreich sein, wenn man einen Kredit ohne explizite Bonitätsprüfung in Erwägung zieht, um die Hintergründe besser zu verstehen. Mit den kompletten Auskünften beider großer Anbieter in der Hand sind Sie bestens gewappnet für den nächsten Schritt: die genaue Analyse und, falls nötig, die Korrektur Ihrer Einträge.

Ihre bonitätsauskunft entschlüsseln und fehler korrigieren

Sie halten das Dokument also in den Händen – Ihre persönliche Bonitätsauskunft vom KSV1870 oder CRIF. Auf den ersten Blick wirkt die Fülle an Daten, Zahlen und Fachbegriffen vielleicht etwas einschüchternd. Aber keine Sorge, das Ganze zu entschlüsseln ist einfacher, als es aussieht. Und es ist ein entscheidender Schritt, um die Kontrolle über Ihre finanzielle Reputation zu behalten.

Im Grunde ist diese Auskunft ein Zeugnis über Ihre finanzielle Zuverlässigkeit. Sie zeigt Ihnen klipp und klar, welche Daten über Sie gespeichert sind, wer diese Daten gemeldet hat und wer in den letzten zwölf Monaten nach Ihnen gefragt hat. Diese Transparenz ist Ihr gutes Recht und die Basis, um bei Bedarf aktiv zu werden.

Was die zahlen und scores wirklich bedeuten

Das Herzstück jeder Bonitätsauskunft ist der sogenannte Score-Wert. Dieser Wert ist im Grunde eine Prognose, die auf statistischen Modellen beruht. Er sagt vorher, mit welcher Wahrscheinlichkeit Sie Ihre Rechnungen und Raten pünktlich bezahlen werden. Ein hoher Score signalisiert ein geringes Risiko für die Bank, ein niedriger deutet auf mögliche Schwierigkeiten hin.

Banken und Unternehmen nutzen diesen Wert als einen der wichtigsten Indikatoren für ihre Entscheidungen. Doch was steckt eigentlich dahinter? In die Bewertung fließen unzählige Faktoren ein: Einkommenshöhe, Art des Dienstverhältnisses, Wohnsitz, bestehende Kredite und sogar der Familienstand. Das System ist also eine Mischung aus harten Fakten und statistischen Wahrscheinlichkeiten.

Einige der wichtigsten Faktoren, die Ihren Score beeinflussen, sind:

- Ihre Zahlungshistorie: Wurden Rechnungen und Kreditraten immer pünktlich bezahlt? Schon kleine, aber wiederholte Verzögerungen können sich negativ auswirken.

- Bestehende Kredite: Wie viele Kredite, Leasingverträge oder Ratenzahlungen laufen gerade? Eine hohe Gesamtverschuldung kann als Risiko gewertet werden.

- Kreditanfragen: Zu viele Kreditanfragen bei verschiedenen Banken in kurzer Zeit können den Score drücken. Das könnte nämlich auf eine dringende, ungedeckte Finanznot hindeuten.

- Öffentliche Vermerke: Einträge in öffentlichen Registern, etwa wegen eines Insolvenzverfahrens, haben natürlich einen massiven negativen Einfluss.

Fehlerhafte einträge finden und proaktiv korrigieren

Wenn Sie die Struktur Ihrer Auskunft verstanden haben, kommt der wichtigste Teil: die genaue Kontrolle. Selbst die besten Systeme sind nicht perfekt. Eine veraltete Adresse, ein längst abbezahlter Kredit, der noch als offen gilt, oder im schlimmsten Fall eine Verwechslung – all das kann vorkommen und Ihren Score unnötig verschlechtern.

Nehmen Sie sich wirklich Zeit und prüfen Sie jeden einzelnen Eintrag ganz genau. Stimmt jede Adresse? Ist der alte Handyvertrag, den Sie vor Jahren gekündigt haben, tatsächlich als erledigt markiert? Ist der abbezahlte Ratenkredit nicht mehr als offene Forderung gelistet?

Tipp aus der Praxis: Gehen Sie systematisch vor. Schnappen Sie sich einen Textmarker und haken Sie jeden korrekten Eintrag ab. Alles, was Ihnen komisch vorkommt oder falsch erscheint, markieren Sie mit einer anderen Farbe. So verlieren Sie nicht den Überblick.

Sollten Sie einen Fehler entdecken, ist schnelles Handeln gefragt. Sie haben ein gesetzliches Recht auf Berichtigung falscher Daten. Warten Sie nicht, denn ein falscher Eintrag verschwindet nicht von allein.

Um einen Fehler korrigieren zu lassen, gehen Sie am besten so vor:

- Schriftlicher Widerspruch: Kontaktieren Sie die Auskunftei (KSV oder CRIF) schriftlich. Am besten per E-Mail oder als Einschreiben, damit Sie einen Nachweis haben.

- Fehler präzise beschreiben: Erklären Sie klar und sachlich, welcher Eintrag Ihrer Meinung nach falsch ist. Nennen Sie dabei genaue Daten oder Aktenzeichen, falls vorhanden.

- Beweise beilegen: Untermauern Sie Ihren Widerspruch mit Belegen. Das kann eine Zahlungsbestätigung, ein Kündigungsschreiben oder die Bestätigung der Bank über den getilgten Kredit sein.

- Frist setzen und Bestätigung fordern: Bitten Sie um eine Korrektur innerhalb einer angemessenen Frist (z. B. 14 Tage) und fordern Sie eine schriftliche Bestätigung, sobald der Fehler behoben wurde.

Auskunfteien sind gesetzlich dazu verpflichtet, Ihren Einwand zu prüfen. Während dieser Prüfung wird der strittige Eintrag oft mit einem Sperrvermerk versehen. Das bedeutet, er wird bei neuen Anfragen erst einmal nicht berücksichtigt. Übrigens ist dieses Wissen nicht nur in Österreich Gold wert; auch in der Schweiz spielt die Überprüfung von Einträgen, zum Beispiel bei der ZEK, eine große Rolle. Wenn Sie mehr darüber erfahren möchten, können Sie hier nachlesen, was die verschiedenen ZEK-Codes bedeuten und wie Sie diese interpretieren.

Eine saubere Bonitätsauskunft ist die beste Voraussetzung für eine erfolgreiche Finanzierung. Sie ist Ihr persönliches Aushängeschild in der Finanzwelt und ebnet den Weg zu besseren Konditionen. Nehmen Sie sich die Zeit für diese wichtige Kontrolle – es zahlt sich definitiv aus.

Nach der prüfung die besten kreditkonditionen sichern

So, Sie halten Ihre frische und saubere Bonitätsauskunft in den Händen – herzlichen Glückwunsch! Das ist mehr als nur ein Stück Papier. Es ist Ihr Schlüssel zu besseren finanziellen Konditionen und der Beweis, dass Sie Ihre Finanzen im Griff haben.

Jetzt beginnt der eigentlich spannende Teil: diesen Vorteil auch wirklich zu nutzen. Eine gute Bonität signalisiert Banken ein geringes Risiko. Und genau dieses geringe Risiko sollten Sie sich in Form von niedrigeren Zinsen und besseren Vertragskonditionen auszahlen lassen. Es wäre wirklich schade, diesen Trumpf nicht auszuspielen und einfach das erstbeste Angebot anzunehmen.

Der logische nächste Schritt ist also nicht der Gang zur Hausbank, sondern ein cleverer und vor allem unabhängiger Kreditvergleich. Nur so stellen Sie sicher, dass Sie das Maximum aus Ihrer guten Ausgangslage herausholen.

Warum ein unabhängiger kreditvergleich jetzt gold wert ist

Klar, Ihre Hausbank kennt Sie vielleicht schon lange. Das heißt aber noch lange nicht, dass sie Ihnen auch das beste Angebot auf dem Markt macht. Jede Bank kocht ihr eigenes Süppchen, was Risikobewertung und Zinsgestaltung angeht. Blind auf ein einziges Angebot zu vertrauen, kann schnell zu einem teuren Fehler werden.

Stellen Sie sich vor, Sie brauchen Geld für ein Auto. Ihre Hausbank bietet Ihnen dank Ihrer guten Bonität einen Kredit mit 5,5 % effektivem Jahreszins an. Klingt fair, oder? Was, wenn eine andere Bank, von der Sie noch nie gehört haben, Ihnen denselben Kredit für 4,2 % gegeben hätte? Bei einer Summe von 20.000 Euro auf fünf Jahre macht das schnell mehrere hundert Euro aus, die Sie an Zinsen sparen könnten.

Ein unabhängiger Vergleich löst dieses Dilemma. Statt selbst mühsam bei Dutzenden Banken anzufragen – was Ihrer Bonität übrigens schaden kann – nutzen Sie eine zentrale Plattform.

Wenn Sie einen Kreditvergleich über einen Vermittler wie Kredit-Fuchs.at starten, wird eine sogenannte „Konditionenanfrage“ ausgelöst. Diese ist bonitätsneutral und wird von Auskunfteien wie dem KSV nicht negativ vermerkt. Erst wenn Sie sich für ein Angebot entscheiden und den Antrag stellen, erfolgt die „scharfe“ Kreditanfrage durch die Bank.

So können Sie den Markt in aller Ruhe sondieren, ohne Ihren hart erarbeiteten Score zu gefährden.

Von der auskunft zum maßgeschneiderten angebot

Mit Ihrer geprüften Bonität im Gepäck drehen Sie den Spieß um: Nicht Sie bewerben sich bei der Bank, sondern die Banken bewerben sich mit ihren Angeboten bei Ihnen. Ein Kreditvergleichsportal wie Kredit-Fuchs.at macht genau das für Sie möglich.

Der Ablauf ist dabei erfreulich unkompliziert:

- Einmalige Anfrage: Sie geben Ihre Wunschsumme, Laufzeit und den Zweck in den Online-Rechner ein.

- Unterlagen hochladen: Sie übermitteln digital die nötigen Dokumente – oft gehört hier auch Ihre aktuelle Selbstauskunft dazu.

- Angebote vergleichen: Die Plattform holt für Sie Angebote von zahlreichen Partnerbanken ein. Innerhalb kürzester Zeit erhalten Sie maßgeschneiderte und absolut unverbindliche Kreditvorschläge.

Dieser Weg spart nicht nur eine Menge Zeit und Nerven. Er maximiert vor allem Ihre Chancen auf die wirklich besten Konditionen, die der österreichische Markt für Ihr Profil hergibt. Sie sehen schwarz auf weiß, welche Bank Ihnen die fairsten Rahmenbedingungen und die niedrigsten Zinsen bietet.

Wo ihr bonitätsvorteil zum einsatz kommt

Egal, welches finanzielle Projekt Sie gerade planen, eine gute Bonität ist immer Ihr stärkster Verbündeter. Der Kreditvergleich ist das perfekte Werkzeug, um diesen Vorteil in bares Geld umzumünzen.

Typische Situationen, in denen sich dieser Ansatz besonders bezahlt macht:

- Umschuldung bestehender Kredite: Sie haben noch einen alten, teuren Ratenkredit oder einen ständig überzogenen Dispo? Ein neuer, günstigerer Kredit kann diese Altschulden ablösen und Ihnen Monat für Monat Zinskosten sparen.

- Größere Anschaffungen: Ob das neue Auto, die Traumküche oder eine Badsanierung – mit einem zinsgünstigen Kredit erfüllen Sie sich Wünsche, ohne Ihr Erspartes antasten zu müssen.

- Der Traum vom Eigenheim: Gerade bei Immobilienkrediten mit ihren langen Laufzeiten ist eine Top-Bonität der entscheidende Hebel für einen niedrigen Zinssatz, der Ihnen über Jahrzehnte Tausende von Euro spart.

Nachdem Sie Ihre Finanzen durch die Bonitätsprüfung in Österreich kostenlos auf Vordermann gebracht haben, sind Sie in der perfekten Position, um sich die besten Konditionen zu sichern. Das kann ein günstiger Ratenkredit sein oder auch eine Kreditkarte, mit der Sie weltweit kostenlos Geld abheben können, was ebenfalls eine hervorragende Kondition ist.

Betrachten Sie die kostenlose Bonitätsprüfung also nicht als Endstation, sondern als Startschuss. Es ist der erste, wichtige Schritt zu klügeren Finanzentscheidungen. Indem Sie Ihre positive Auskunft nun für einen umfassenden Kreditvergleich nutzen, stellen Sie sicher, dass sich Ihre Mühe auch wirklich auszahlt. Und es geht sogar noch weiter: Erfahren Sie in unserem Ratgeber, wie Sie aktiv Ihre Bonität verbessern und so Ihre Verhandlungsposition für die Zukunft weiter stärken können.

Häufige fragen zur kostenlosen bonitätsprüfung

Rund um die kostenlose Bonitätsprüfung in Österreich tauchen immer wieder die gleichen Fragen auf. Das ist auch kein Wunder, denn die ganze Sache kann auf den ersten Blick ziemlich unübersichtlich wirken. Hier finden Sie klare und direkte Antworten auf die häufigsten Unsicherheiten.

Wie oft kann ich meine bonität kostenlos prüfen?

Die Antwort darauf ist erfreulich einfach: Sie dürfen sich einmal pro Jahr von jeder Auskunftei (also vom KSV1870 und von CRIF) eine kostenlose Selbstauskunft holen. Das ist kein Entgegenkommen der Unternehmen, sondern Ihr gutes Recht, das in der Datenschutz-Grundverordnung (DSGVO), genauer im Artikel 15, festgeschrieben ist.

Für eine regelmäßige Kontrolle der eigenen Daten reicht dieser jährliche Rhythmus auch völlig aus. Sie bekommen damit einen guten Überblick, was über Sie gespeichert ist und wer in den letzten zwölf Monaten nachgefragt hat.

Brauchen Sie aus einem speziellen Grund – zum Beispiel weil eine große Immobilienfinanzierung ansteht – öfter einen Einblick, gibt es bei den Auskunfteien kostenpflichtige Express-Auskünfte oder Abos. Die sind dann meist sofort online verfügbar.

Verschlechtert eine selbstauskunft meinen score?

Das ist wohl die größte Sorge, aber hier kann ich Sie beruhigen: ein klares und deutliches Nein. Wenn Sie eine Auskunft für sich selbst anfordern, hat das absolut keine negativen Auswirkungen auf Ihren Bonitätsscore. So eine Anfrage läuft intern als Eigenanfrage und ist für Banken oder andere Unternehmen gar nicht als negatives Signal sichtbar.

Ganz anders sieht es bei sogenannten „harten“ Kreditanfragen aus. Wenn Sie in kurzer Zeit bei vielen verschiedenen Banken Kredite anfragen und jede davon eine Bonitätsprüfung startet, kann das Ihren Score tatsächlich nach unten ziehen. Es sieht dann so aus, als würden Sie dringend Geld brauchen und wären schon mehrfach abgelehnt worden.

Die regelmäßige Kontrolle Ihrer eigenen Daten ist nicht nur risikofrei, sondern absolut empfehlenswert. Sie beweisen damit finanzielle Umsicht und behalten die Kontrolle – und können so auch Fehler rechtzeitig ausbügeln.

Sie können Ihr Recht auf die kostenlose Auskunft also ohne Bedenken nutzen. Es ist der beste und sicherste Weg, um zu erfahren, wie es um Ihre finanzielle Reputation bestellt ist, ohne sich dabei Sorgen um Nachteile machen zu müssen.

Welche unterlagen brauche ich für den antrag?

Der bürokratische Aufwand ist zum Glück überschaubar. In den allermeisten Fällen brauchen Sie für die kostenlose Selbstauskunft nur zwei Dinge:

- Das ausgefüllte Antragsformular: Das finden Sie direkt auf der Webseite der jeweiligen Auskunftei. Passen Sie nur auf, dass Sie wirklich das Formular für die kostenlose Datenauskunft nach DSGVO erwischen.

- Eine gut lesbare Kopie eines amtlichen Lichtbildausweises: Reisepass, Personalausweis oder der Scheckkarten-Führerschein funktionieren hier bestens. Wichtig ist nur, dass man Ihren Namen, das Geburtsdatum, Ihr Foto und die Ausweisnummer gut erkennen kann.

Mehr ist es normalerweise nicht. Ein kleiner Tipp aus der Praxis: Machen Sie einfach mit dem Smartphone ein gut beleuchtetes, scharfes Foto von Ihrem Ausweis. Das reicht für den Online-Antrag vollkommen aus und macht den ganzen Prozess schneller.

Was tun bei einem fehler in meiner auskunft?

Wenn Sie Ihre Auskunft durchsehen und plötzlich einen falschen, veralteten oder Ihnen völlig unbekannten Eintrag finden, heißt es: schnell handeln! Sie haben ein gesetzliches Recht darauf, dass falsche Daten korrigiert werden.

Am besten gehen Sie dabei Schritt für Schritt vor:

- Kontaktieren Sie die Auskunftei schriftlich: Schreiben Sie eine E-Mail oder – ganz sicher – einen eingeschriebenen Brief. So haben Sie immer einen Nachweis.

- Beschreiben Sie den Fehler ganz genau: Sagen Sie exakt, um welchen Eintrag es geht. Wenn Sie Aktenzeichen oder Vertragsnummern haben, geben Sie diese unbedingt an.

- Legen Sie Beweise bei: Untermauern Sie Ihre Forderung mit Belegen. Das kann eine Kopie der Zahlungsbestätigung sein, ein Kündigungsschreiben oder ein Gerichtsurteil.

- Bitten Sie um eine schriftliche Bestätigung: Fordern Sie die Auskunftei auf, Ihnen schriftlich zu bestätigen, dass der Fehler behoben wurde.

Die Auskunftei ist nun verpflichtet, die Sache zu prüfen. Während dieser Zeit wird der umstrittene Eintrag oft gesperrt, damit er bei neuen Anfragen nicht negativ ins Gewicht fällt. Bleiben Sie hier am Ball, bis der Fehler nachweislich aus der Welt geschafft ist.

Ihre Bonität ist einer der wichtigsten Bausteine für Ihre finanzielle Zukunft. Jetzt wissen Sie, wie Sie alles kostenlos überprüfen und auf Vordermann bringen können. Der nächste logische Schritt ist, diesen Vorteil auch zu nutzen. Mit Kredit-Fuchs.at vergleichen Sie unverbindlich und kostenlos Kreditangebote von zahlreichen Banken in Österreich und sichern sich die Top-Konditionen, die Ihr guter Score verdient. Starten Sie jetzt Ihren unverbindlichen Kreditvergleich.