Sehen Sie in 2 Minuten, welche Bank Ihren Kredit tatsächlich vergibt.

Transparente Prüfung gegen die echten Bank-Richtlinien. Kostenlos, ohne KSV-Eintrag, ohne Bla-Bla.

Gute Nachrichten für alle, die über eine Finanzierung nachdenken: Nach den Zins-Höchstständen der letzten Jahre entspannt sich der Markt in Österreich langsam wieder. Wer eine top Bonität mitbringt, kann sich wieder deutlich attraktivere Konditionen sichern. Variable Zinsen für Konsumkredite starten bereits unter 3 %, und auch fixe Zinssätze sind ab rund 2,90 % zu haben. Das ist ein klares Zeichen dafür, dass wieder mehr Spielraum bei den Banken entsteht.

Der österreichische Zinsmarkt auf einen Blick

Wer heute in Österreich einen Kredit sucht, bewegt sich in einer völlig anderen Zinslandschaft als noch vor ein paar Jahren. Die Europäische Zentralbank (EZB) hat mit ihren Zinserhöhungen zur Inflationsbekämpfung den Markt ordentlich aufgemischt. Doch der Wind dreht sich langsam. Die ersten Zinssenkungen sind da, und das eröffnet neue Möglichkeiten.

Aber was bedeutet das konkret für Sie? Ist jetzt der richtige Zeitpunkt, um ein Projekt zu finanzieren? Und mit welchen Konditionen kann man realistisch rechnen?

Dieser Abschnitt gibt Ihnen einen schnellen, aber fundierten Überblick über die Kreditzinsen aktuell in Österreich. Wir zeigen Ihnen, welche Zinsspannen bei den wichtigsten Kreditarten üblich sind und was diese Zahlen für Ihre persönliche Finanzplanung bedeuten.

Typische Zinsspannen nach Kreditart

Es ist ganz logisch: Die Zinsen, die eine Bank anbietet, hängen stark davon ab, wofür das Geld verwendet wird. Ein zweckgebundener Autokredit ist oft günstiger als ein Ratenkredit zur freien Verfügung, weil das Auto selbst als Sicherheit dient. Eine Immobilienfinanzierung spielt wiederum in einer ganz eigenen Liga, was die Rahmenbedingungen angeht.

Die folgende Tabelle gibt Ihnen ein Gefühl dafür, in welchem Bereich sich die aktuellen Sollzinsen bewegen. Denken Sie daran: Das sind Richtwerte, die sich je nach Bonität und Bank stark unterscheiden können.

Übersicht aktueller Kreditzinsen in Österreich nach Kreditart

Diese Tabelle zeigt repräsentative Zinsspannen (Sollzins p.a.) für die gängigsten Kreditarten in Österreich, um einen schnellen Marktüberblick zu ermöglichen.

| Kreditart | Typischer variabler Zinssatz (ab) | Typischer fixer Zinssatz (ab) | Wichtige Anmerkung |

|---|---|---|---|

| Privatkredit (Konsumkredit) | 3,5 % | 3,9 % | Die Zinsspanne ist hier am größten, da die Bonität den Ausschlag gibt. |

| Autokredit | 3,3 % | 3,7 % | Oft günstiger, da das Fahrzeug als Sicherheit dient (Zweckbindung). |

| Immobilienkredit | 3,4 % | 3,2 % | Niedrigere Zinsen durch hohe Sicherheit (Grundbucheintrag), aber strenge Vergabekriterien. |

| Umschuldungskredit | 3,5 % | 3,9 % | Ähnliche Konditionen wie beim Privatkredit; Ziel ist die Bündelung teurer Altkredite. |

Die Tabelle macht deutlich: Ein Vergleich lohnt sich immer. Die Unterschiede zwischen den Angeboten können über die Laufzeit mehrere tausend Euro ausmachen.

Ein ganz entscheidender Punkt, den man immer im Hinterkopf behalten sollte: Die glänzenden „Ab“-Zinsen in der Werbung sind Lockangebote. Sie gelten fast ausschließlich für Kunden mit absolut makelloser Bonität. Die meisten Kreditnehmer landen eher im Mittelfeld der angebotenen Zinsspanne.

Aktuelle Marktdaten bestätigen die leichte Entspannung. So waren im Jänner dieses Jahres variable Konsumkredite bereits ab attraktiven 2,86 Prozent zu finden, während Fixzinsen (für Laufzeiten zwischen 5 und 40 Jahren) bei 2,90 Prozent starteten. Diese Top-Konditionen sind aber, wie gesagt, stark von Ihrer persönlichen Finanzsituation und den oft regional sehr unterschiedlichen Bankenangeboten abhängig.

Die Zinsen bewegen sich täglich, aber eine solide Übersicht ist der erste Schritt zu einer klugen Entscheidung. In unserem weiterführenden Artikel beleuchten wir, wie sich die allgemeinen Kreditzinsen zusammensetzen und welche Faktoren dabei die größte Rolle spielen.

Was Ihren persönlichen Kreditzins wirklich bestimmt

Die verlockenden „Ab“-Zinssätze aus der Werbung sind meist nur ein Lockvogel. Der Zinssatz, den Sie am Ende tatsächlich auf Ihrem Kreditvertrag finden, ist so individuell wie Ihr Fingerabdruck – das Ergebnis einer knallharten Risikobewertung durch die Bank.

Um hier das Beste für sich herauszuholen, muss man die Spielregeln kennen. Es gibt eine Handvoll entscheidender Faktoren, die darüber bestimmen, wie teuer oder günstig Ihr Kredit wirklich wird. Wenn Sie diese Hebel verstehen, können Sie aktiv mitgestalten und sich die besten Konditionen für die Kreditzinsen aktuell in Österreich sichern.

Der Leitzins als Taktgeber des Marktes

Stellen Sie sich den Leitzins der Europäischen Zentralbank (EZB) wie einen Dirigenten vor. Hebt er den Taktstock, um die Inflation einzudämmen, wird die Musik teurer – Kredite verteuern sich fast im Gleichklang bei allen Banken. Senkt er ihn, wird die Melodie wieder günstiger.

Der Leitzins ist quasi der Einkaufspreis für Geld unter den Banken. Er gibt also die grobe Richtung vor. Aber die individuelle Note Ihres Kreditangebots, die hängt von ganz anderen, viel persönlicheren Faktoren ab. Der Leitzins setzt nur den Rahmen, der Spielraum darin ist aber enorm.

Ihre Bonität: Der entscheidende Faktor

Ganz oben auf der Liste steht Ihre Bonität, also Ihre Kreditwürdigkeit. Sie ist für die Bank das wichtigste Werkzeug, um einzuschätzen, wie wahrscheinlich es ist, dass Sie Ihren Kredit auch zurückzahlen können. Die einfache Formel lautet: Je besser Ihre Bonität, desto geringer das Risiko für die Bank – und desto niedriger Ihr Zinssatz.

In Österreich wird die Bonität vor allem durch Auskunfteien wie den KSV1870 oder CRIF ermittelt. Diese sammeln Daten zu Ihrem Zahlungsverhalten, bestehenden Schulden und Ihrer gesamten finanziellen Situation.

Ein starker Bonitätsscore ist pures Geld wert. Schon ein kleiner Unterschied im Score kann schnell einen Zinsunterschied von einem oder sogar zwei Prozentpunkten ausmachen. Bei einer Kreditsumme von 50.000 Euro über zehn Jahre sind das leicht mehrere tausend Euro Ersparnis.

Aktuelle Daten zeigen, dass die Zinsen für Ratenkredite zwar bei rund 5,60 Prozent starten, die finale Höhe aber maßgeblich von der Bonitätsprüfung abhängt. Kreditnehmer mit einem stabilen Einkommen und einer sauberen Zahlungshistorie haben klar die Nase vorn. Eine exzellente Bonität kann den Zinssatz um bis zu 2 Prozentpunkte nach unten drücken.

Möchten Sie aktiv an Ihrer finanziellen Visitenkarte arbeiten? Unser Ratgeber zeigt Ihnen wertvolle Tipps, wie Sie Ihre Bonität nachhaltig verbessern können.

Weitere wichtige Einflussfaktoren

Neben dem allgemeinen Zinsniveau und Ihrer persönlichen Bonität schaut die Bank aber immer auf das Gesamtpaket. Es sind noch weitere Kriterien im Spiel, die das Risiko aus Sicht des Kreditgebers beeinflussen.

Hier die wichtigsten im Überblick:

- Kreditsumme und Laufzeit: Kleinere Beträge oder sehr lange Laufzeiten bedeuten für die Bank oft einen verhältnismäßig hohen Verwaltungsaufwand oder ein länger andauerndes Risiko. Das kann sich in etwas höheren Zinsen niederschlagen.

- Verwendungszweck: Ein Kredit mit klarem Ziel, etwa für ein Auto oder eine Sanierung, ist meist günstiger als einer zur freien Verfügung. Warum? Weil das finanzierte Objekt (z.B. das Auto) der Bank als direkte Sicherheit dient.

- Sicherheiten und Eigenkapital: Je mehr Sie selbst in die Waagschale werfen können – sei es in Form von Eigenkapital bei einer Immobilienfinanzierung oder anderen Sicherheiten (z. B. eine Bürgschaft) – desto sicherer fühlt sich die Bank. Das belohnt sie mit besseren Zinsen. Gerade bei großen Vorhaben wie dem Hauskauf ist das ein enormer Hebel, wie auch dieser Ratgeber zur Immobilienfinanzierung ohne Eigenkapital verdeutlicht.

- Beschäftigungsverhältnis: Ein unbefristeter Job signalisiert Stabilität und ein regelmäßiges Einkommen. Das sehen Banken deutlich lieber als eine befristete Anstellung oder eine selbstständige Tätigkeit, wo das Einkommen stärker schwanken kann.

Sollzins vs. Effektivzins: Was Ihr Kredit wirklich kostet

Wenn Sie auf der Suche nach einem Kredit sind, begegnet Ihnen eine Zahl immer wieder: der Sollzins. Er prangt groß in den Werbeanzeigen der Banken und soll Sie locken. Doch Vorsicht: Wer sich nur an dieser Zahl orientiert, kann schnell eine böse Überraschung erleben. Der wahre Preis eines Kredits versteckt sich woanders.

Stellen Sie es sich wie beim Kauf eines neuen Fernsehers vor. Der Sollzins ist der Preis, der fett auf dem Werbeplakat im Geschäft steht – sagen wir 999 €. Klingt verlockend, oder? Aber das ist noch lange nicht der Endpreis, den Sie zahlen.

Der Effektivzins ist das, was Sie am Ende an der Kassa wirklich auf den Tisch legen. Er beinhaltet nicht nur den reinen Gerätepreis, sondern auch die Lieferkosten, die Gebühr für die Altgeräteentsorgung und vielleicht noch die Garantieverlängerung. Schwups, und schon kostet der Fernseher 1.150 €. Nur dieser Gesamtbetrag verrät Ihnen, wie tief Sie tatsächlich in die Tasche greifen müssen.

Was alles im Effektivzins drinsteckt

Der Effektivzins, oft auch als effektiver Jahreszins bezeichnet, ist nicht nur eine nette Zusatzinformation – er ist gesetzlich vorgeschrieben. Jede Bank muss ihn in ihren Angeboten klar und deutlich ausweisen. Genau das macht Kredite transparent und wirklich vergleichbar.

Er packt alle anfallenden Kosten in eine einzige, aussagekräftige Zahl. Neben dem reinen Sollzins fließen hier noch andere Posten mit ein:

- Bearbeitungsgebühren: Eine einmalige Gebühr, die viele Banken für die Abwicklung und Einrichtung Ihres Kredits verrechnen.

- Kontoführungsgebühren: Laufende Kosten für das Kreditkonto. Diese können monatlich oder auch jährlich anfallen.

- Vermittlungsprovisionen: Wenn Sie den Kredit nicht direkt bei der Bank, sondern über einen Vermittler abschließen, kann eine Provision fällig werden.

- Kosten für Versicherungen: Manchmal knüpft die Bank die Kreditvergabe an den Abschluss einer Restschuld- oder Ablebensversicherung. Auch diese Prämien müssen in den Effektivzins eingerechnet werden.

Ein typisches Beispiel aus der Praxis

Schauen wir uns das Ganze an einem konkreten Beispiel an. Nehmen wir an, Sie brauchen 15.000 € und möchten den Kredit über 60 Monate zurückzahlen. Zwei Angebote liegen auf dem Tisch.

Tabelle: Sollzins vs. Effektivzins im direkten Vergleich

| Kennzahl | Bank A (z.B. BAWAG) | Bank B (z.B. Santander) |

|---|---|---|

| Sollzins p.a. | 4,5 % | 5,0 % |

| Bearbeitungsgebühr | 300 € (2 %) | 0 € |

| Kontoführungsgebühr | 5 € / Monat (300 € gesamt) | 0 € |

Auf den ersten Blick sieht das Angebot von Bank A mit dem niedrigeren Sollzins deutlich besser aus. Rechnet man aber die Gebühren von insgesamt 600 € dazu, dreht sich das Bild komplett. Der Effektivzins von Bank A liegt am Ende höher als der von Bank B, obwohl der Sollzins niedriger war.

Merken Sie sich: Der Effektivzins ist die einzig ehrliche und verlässliche Größe beim Kreditvergleich. Er entlarvt vermeintliche Schnäppchen und gibt Ihnen eine realistische Einschätzung der Kreditzinsen, die aktuell in Österreich marktüblich sind.

Nehmen Sie sich also die Zeit und prüfen Sie jedes Angebot bis ins kleinste Detail. So verhindern Sie, von einem niedrigen Werbezins geblendet zu werden. Für einen tieferen Einblick in die aktuelle Zinslandschaft empfehlen wir Ihnen auch unsere detaillierte Analyse zu aktuellen Kreditzinsen.

Zinsentwicklung und prognose für den österreichischen kreditmarkt

Wer heute nach den besten Konditionen für Kreditzinsen in Österreich sucht, sollte nicht nur den aktuellen Moment betrachten. Eine wirklich kluge Finanzentscheidung braucht auch einen Blick in die Zukunft, um zu erahnen, wohin die Reise geht. Der Zinsmarkt ist nämlich alles andere als starr – er gleicht eher einem Meer, dessen Wellen von globalen Wirtschaftsströmungen ständig in Bewegung gehalten werden.

In den letzten Jahren haben wir eine ziemliche Achterbahnfahrt miterlebt. Einer langen Phase mit historisch niedrigen Zinsen, angetrieben von der lockeren Geldpolitik der Europäischen Zentralbank (EZB), folgte eine abrupte Wende. Die explodierende Inflation zwang die EZB zu einer Reihe von schnellen und deutlichen Leitzinserhöhungen.

Dieses Manöver hatte spürbare Folgen: Kredite wurden merklich teurer, was vor allem Kreditnehmer mit variablen Zinsen hart traf. Inzwischen hat sich der Sturm aber wieder gelegt. Die Inflation ist rückläufig, und der Markt hat eine Phase der Stabilisierung und leichten Entspannung erreicht. Die ersten vorsichtigen Zinssenkungen der EZB sind bereits erfolgt und deuten eine neue Richtung an.

Wie sah die Zinsentwicklung konkret aus?

Die Reise der Kreditzinsen in Österreich lässt sich gut an den Zahlen der Oesterreichischen Nationalbank (OeNB) nachzeichnen. Statistisch gesehen gibt es je nach Kreditart und Laufzeit erhebliche Unterschiede. So lag der Zinssatz im Neugeschäft für Kredite über eine Million Euro im Dezember bei insgesamt 3,56 %.

Im langfristigen Durchschnitt pendelt sich der Bankkreditzins bei 3,39 % ein. Es gab jedoch extreme Ausschläge: ein historisches Tief von gerade einmal 1,57 % und ein Höchststand von 7,02 %. Diese Zahlen machen deutlich, wie dynamisch der Markt auf wirtschaftliche Ereignisse wie EZB-Entscheidungen oder Inflationswellen reagiert. Wer tiefer in die statistische Entwicklung eintauchen möchte, kann sich die Daten der OeNB genauer ansehen.

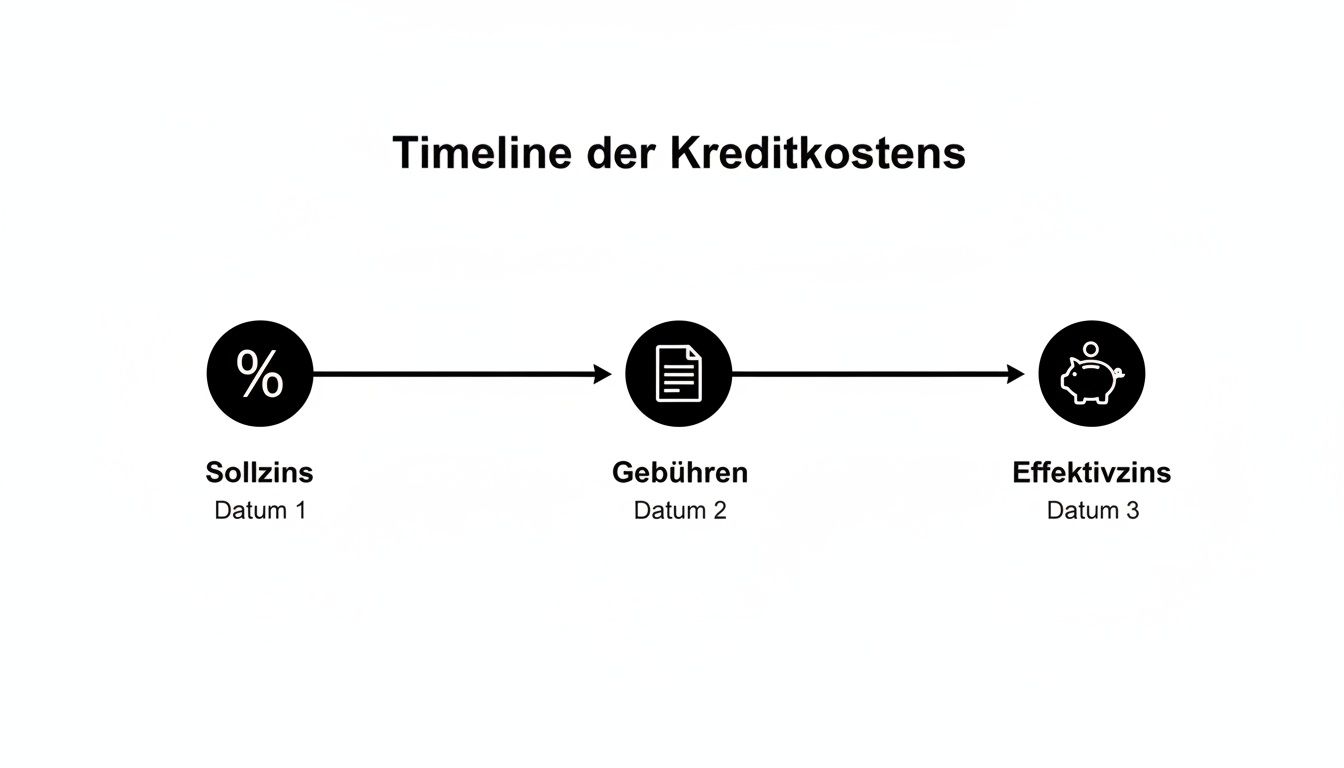

Die folgende Grafik veranschaulicht sehr gut den Weg von den reinen Zinskosten bis zu den Gesamtkosten eines Kredits.

Man erkennt sofort: Der Sollzins ist nur der Anfang. Erst die Gebühren ergeben den wahren Effektivzins, der für den Vergleich entscheidend ist.

Eine prognose für die kommenden monate

Die große Frage für jeden, der über einen Kredit nachdenkt, lautet: Wie geht es weiter? Die meisten Analysten sind sich einig, dass der Zinsgipfel überschritten ist. Die Prognosen deuten auf eine Fortsetzung des moderaten Abwärtstrends hin.

Ein wichtiger Frühindikator dafür ist der 3-Monats-Euribor. Er dient als Referenzwert für viele variable Kredite und hat bereits auf die erwarteten Zinssenkungen der EZB reagiert, noch bevor diese umgesetzt wurden. Die allgemeine Erwartung ist, dass die Zinsen nicht schlagartig fallen werden, sondern eher schrittweise und in kleinen Etappen.

Für Sie als Kreditnehmer ergeben sich daraus zwei strategische Überlegungen:

- Variable Zinsen: Wer auf weiter fallende Zinsen spekuliert, könnte mit einem variablen Kredit richtigliegen. Sie profitieren direkt von jeder weiteren Zinssenkung und zahlen eine niedrigere Rate. Das Risiko dabei: Steigen die Zinsen entgegen der Erwartung wieder, wird es teurer.

- Fixe Zinsen: Wer absolute Planungssicherheit will, sollte jetzt über einen Fixzinskredit nachdenken. Die aktuellen Angebote sind bereits deutlich attraktiver als noch vor einem Jahr. Damit sichern Sie sich eine feste, kalkulierbare Rate für die gesamte Laufzeit und sind vor zukünftigen Zinsschwankungen geschützt.

Die strategische Entscheidung: Der aktuelle Moment ist ideal, um Angebote für Fixzinskredite einzuholen. Sie bieten bereits ein hohes Maß an Sicherheit zu wieder vernünftigen Konditionen. Wer risikofreudiger ist, kann mit einem variablen Kredit auf weitere Senkungen hoffen, sollte aber einen finanziellen Puffer für unerwartete Zinsanstiege einplanen.

Letztendlich hängt die Wahl von Ihrer persönlichen Risikobereitschaft und dem Wunsch nach finanzieller Planbarkeit ab. Beachten Sie dabei auch immer die gesetzlichen Rahmenbedingungen, die Sie als Verbraucher schützen. Mehr dazu erfahren Sie in unserem Artikel über das Verbraucherkreditgesetz in Österreich.

Den Kreditvergleich richtig nutzen: eine Schritt-für-Schritt-Anleitung

Theorie ist eine gute Sache, aber die Praxis bringt oft erst die wahre Erkenntnis. Ein Online-Kreditvergleichsrechner ist Ihr bestes Werkzeug, um im Angebots-Dschungel den Überblick zu behalten und die besten Kreditzinsen aktuell in Österreich zu finden. Aber wie bedient man ihn richtig, damit die Ergebnisse auch wirklich zur eigenen Situation passen? Wir führen Sie durch den Prozess, Schritt für Schritt.

Stellen Sie sich einen Vergleichsrechner wie Ihren persönlichen Finanzassistenten vor. Er übersetzt Ihre Wünsche in die Sprache der Banken, filtert unzählige Angebote und macht den Markt für Sie transparent. Die mühsame Recherchearbeit? Die übernimmt er.

Der erste Schritt ist immer, die grundlegenden Eckdaten einzugeben. Jedes einzelne Feld hat dabei eine wichtige Funktion, um die Angebote so präzise wie möglich einzugrenzen.

Die richtigen Angaben machen

Jeder Kreditvergleich steht und fällt mit drei zentralen Fragen, die das Fundament für jedes Angebot legen. Je genauer Ihre Angaben hier sind, desto passgenauer werden die Konditionen sein, die Ihnen angezeigt werden.

Wunschbetrag: Wie viel Geld brauchen Sie ganz genau? Geben Sie hier exakt die Summe ein, die Sie für Ihr Vorhaben benötigen. Eine zu hohe oder zu niedrige Angabe verzerrt das Bild, denn Banken bieten für unterschiedliche Kreditsummen oft auch unterschiedliche Zinssätze an.

Laufzeit: Über welchen Zeitraum möchten Sie den Kredit zurückzahlen? Eine längere Laufzeit fühlt sich mit einer niedrigeren Monatsrate oft bequemer an, kostet aber unterm Strich mehr Zinsen. Eine kürzere Laufzeit bedeutet zwar eine höhere Rate, spart Ihnen über die Gesamtdauer aber bares Geld.

Verwendungszweck: Wofür soll das Geld verwendet werden? Diese Angabe ist wichtiger, als viele vermuten. Ein zweckgebundener Kredit (etwa für ein Auto oder die Renovierung) bedeutet für die Bank ein geringeres Risiko, da ein Sachwert als Sicherheit dient. Das wird häufig mit besseren Zinsen belohnt.

Die folgende Abbildung zeigt Ihnen, wie ein typischer Kreditrechner aufgebaut ist und wo Sie diese zentralen Informationen eintragen.

Mit dieser übersichtlichen Eingabemaske können Sie mit nur wenigen Klicks eine erste, fundierte Marktanalyse durchführen.

Die Ergebnisse richtig interpretieren

Sobald Sie Ihre Daten eingegeben haben, spuckt der Rechner eine Liste mit verschiedenen Kreditangeboten aus. Jetzt kommt der wichtigste Teil: die Ergebnisse richtig zu lesen und zu verstehen.

Schauen Sie nicht nur auf den Sollzins, sondern immer auf den effektiven Jahreszins. Wie wir bereits besprochen haben, beinhaltet dieser alle zusätzlichen Kosten und Gebühren und zeigt Ihnen somit den wahren Preis des Kredits.

Ein ganz entscheidender Punkt ist das „repräsentative Beispiel“. Dieses gesetzlich vorgeschriebene Beispiel zeigt, welche Konditionen zwei Drittel aller Kreditnehmer für einen bestimmten Betrag und eine bestimmte Laufzeit tatsächlich bekommen. Es ist ein viel realistischerer Anhaltspunkt als der oft plakativ beworbene „Ab“-Zinssatz.

Vergleichen Sie die monatliche Rate und die Gesamtkosten der verschiedenen Angebote genau. Manchmal kann eine minimal höhere Rate bei einem Anbieter über die gesamte Laufzeit zu einer deutlichen Ersparnis führen, weil einfach die Gebühren niedriger sind. Mit einem gut strukturierten Vergleich, wie ihn unser Kreditrechner bietet, erkennen Sie solche Unterschiede auf einen Blick und können eine wirklich fundierte Entscheidung treffen. Nehmen Sie sich die Zeit für die Details – es zahlt sich am Ende immer aus.

Wie Sie durch einen Kreditvergleich bares Geld sparen

Zinsen sind oft nur abstrakte Prozentzahlen – bis man sie in echtes Geld umrechnet. Viele unterschätzen, wie gewaltig sich schon kleine Unterschiede beim Effektivzins auf die Gesamtkosten eines Kredits auswirken. Ein gründlicher Vergleich ist deshalb kein optionaler Schritt, sondern der wichtigste Hebel, um Hunderte oder sogar Tausende Euro zu sparen.

Lassen Sie uns das Ganze an ein paar greifbaren Beispielen festmachen. Hier sehen Sie schwarz auf weiß, warum es sich immer lohnt, die Kreditzinsen aktuell in Österreich genau unter die Lupe zu nehmen, bevor Sie einen Vertrag unterschreiben.

Das Sparpotenzial am Beispiel eines 20.000 € Kredits

Stellen Sie sich vor, Sie brauchen 20.000 € für eine neue Küche und planen, den Betrag über 60 Monate zurückzuzahlen. Ihr erster Weg führt zur Hausbank, die Ihnen ein durchschnittliches Angebot macht. Parallel dazu werfen Sie einen Blick auf einen Online-Vergleichsrechner wie den Kredit-Fuchs und stoßen auf ein Top-Angebot.

Die folgende Tabelle zeigt, was das für Ihren Geldbeutel bedeutet. Sie veranschaulicht die finanziellen Auswirkungen unterschiedlicher Zinssätze auf die Gesamtkosten eines Kredits.

Sparpotenzial durch Kreditvergleich am Beispiel eines 20.000 € Kredits (60 Monate)

| Kennzahl | Durchschnittsangebot (z.B. 9,16% eff.) | Top-Angebot via Kredit-Fuchs (z.B. 4,85% eff.) | Ihre Ersparnis |

|---|---|---|---|

| Monatliche Rate | 416,77 € | 376,04 € | 40,73 € |

| Gesamte Zinskosten | 5.006,20 € | 2.562,40 € | 2.443,80 € |

| Gesamtrückzahlung | 25.006,20 € | 22.562,40 € | 2.443,80 € |

Das Ergebnis spricht für sich. Allein durch die Wahl des günstigeren Anbieters sparen Sie in diesem Beispiel fast 2.500 €. Das ist Geld, das Sie für schönere Dinge ausgeben können, anstatt es der Bank zu schenken.

Fallbeispiel 2: Die clevere Umschuldung

Ein weiteres klassisches Szenario ist die Umschuldung teurer Altkredite. Vielleicht läuft bei Ihnen noch ein alter Ratenkredit, und zusätzlich nutzen Sie den teuren Dispo auf Ihrem Girokonto. Beides sind oft echte Kostenfallen.

Mit einer Umschuldung packen Sie diese Schulden in einen einzigen neuen Kredit – und zwar mit einem deutlich besseren Zinssatz. Das bringt Ihnen gleich zwei entscheidende Vorteile:

- Niedrigere Monatsrate: Ihre finanzielle Belastung sinkt spürbar, und Sie haben am Monatsende mehr Luft zum Atmen.

- Klare Gesamtersparnis: Über die gesamte Laufzeit zahlen Sie unterm Strich erheblich weniger Zinsen.

Eine Umschuldung kann Ihre Finanzen nachhaltig entlasten und Ihnen den Überblick zurückgeben.

Fallbeispiel 3: Der Gebrauchtwagenkauf

Selbst bei kleineren Summen lohnt sich der Vergleich. Nehmen wir an, Sie finanzieren einen Gebrauchtwagen für 10.000 € über 48 Monate. Schon ein Zinsunterschied von nur zwei Prozentpunkten – zum Beispiel 6,5 % statt 8,5 % effektiv – macht über die Laufzeit eine Ersparnis von über 450 € aus.

Die Kernaussage ist einfach: Wer nicht vergleicht, zahlt drauf. Egal, ob es um eine große Anschaffung oder eine kleinere Summe geht – jeder Prozentpunkt, den Sie beim Zinssatz sparen, landet direkt in Ihrem Geldbörsel.

Gerade bei Finanzierungen, die an einen Sachwert wie eine Immobilie gekoppelt sind, ist der Zinssatz der entscheidende Faktor für die Wirtschaftlichkeit. Um das volle Sparpotenzial zu verstehen, ist es auch hilfreich, die allgemeine Rendite von Immobilien zu kennen, da die Finanzierungskosten hier den Ertrag direkt schmälern.

Ihre fragen, unsere antworten: das wichtigste zu kreditzinsen in österreich

Nach all den Details zu Sollzinsen, Bonität und Marktentwicklungen schwirren einem oft noch ein paar konkrete Fragen im Kopf herum. Das ist völlig normal. Deswegen haben wir hier die häufigsten Unklarheiten gesammelt und beantworten sie kurz und bündig – damit Sie wirklich Klarheit haben.

Fixe oder variable zinsen – was ist der unterschied?

Stellen Sie sich einen Fixzinskredit wie eine Pauschalreise vor: Sie zahlen einen festen Preis, und alles ist geregelt. Der Zinssatz wird für eine bestimmte Zeit – zum Beispiel 10, 15 oder 20 Jahre – „eingefroren“. Ihre monatliche Rate bleibt also immer exakt gleich, egal, was an den Finanzmärkten passiert. Das gibt Ihnen maximale Sicherheit für Ihre Planung.

Ein variabler Zinssatz ist dagegen eher wie das Tanken an der Zapfsäule. Der Preis ändert sich ständig. Ihr Zinssatz ist an einen Referenzwert wie den 3-Monats-Euribor gekoppelt und wird regelmäßig angepasst. Sinken die Zinsen am Markt, wird auch Ihre Rate günstiger. Steigen sie, müssen Sie mehr zahlen. Hier tragen Sie das Zinsrisiko selbst, können aber auch von günstigen Marktphasen profitieren.

Kann ich meinen kredit früher zurückzahlen?

Ja, das geht. In Österreich ist gesetzlich verankert, dass Sie Ihren Kredit jederzeit ganz oder teilweise vorzeitig zurückzahlen dürfen. Das nennt man Sondertilgung.

Aber Achtung: Die Bank darf dafür eine Art „Entschädigung“ verlangen, weil ihr ja Zinserträge entgehen. Diese Vorfälligkeitsentschädigung ist allerdings streng limitiert:

- Bei einer Restlaufzeit von mehr als einem Jahr darf sie höchstens 1 % des vorzeitig getilgten Betrags kosten.

- Läuft der Kredit nur noch weniger als ein Jahr, sind es maximal 0,5 %.

Gut zu wissen: Bei Krediten mit variablem Zinssatz fällt meistens gar keine Vorfälligkeitsentschädigung an. Die genauen Details stehen aber immer in Ihrem Kreditvertrag – ein Blick darauf lohnt sich!

Wie wirkt sich die laufzeit auf die zinsen aus?

Die Laufzeit ist ein entscheidender Hebel für Ihre Gesamtkosten. Eine längere Laufzeit senkt zwar die monatliche Rate, was erstmal verlockend klingt. Weil Sie aber über viel mehr Jahre Zinsen zahlen, wird der Kredit insgesamt deutlich teurer.

Eine kürzere Laufzeit bedeutet zwar eine höhere monatliche Belastung, aber unterm Strich sparen Sie sich eine Menge Zinskosten. Banken sehen kürzere Laufzeiten zudem gerne, da ihr Risiko schneller sinkt, und honorieren das oft mit einem etwas besseren Zinssatz.

Auf welchen zinssatz muss ich beim vergleich wirklich achten?

Der einzige Zinssatz, der für einen fairen Vergleich zählt, ist der Effektivzinssatz. Immer. Er ist die ehrliche Kennzahl, denn er enthält nicht nur den reinen Sollzins, sondern auch alle Nebenkosten wie Bearbeitungsgebühren oder Kontoführungsentgelte.

Der Sollzins allein kann täuschen. Zwei Kredite können den gleichen Sollzins haben, aber durch unterschiedliche Gebühren am Ende völlig verschieden teuer sein. Der Effektivzins deckt diese versteckten Kosten auf und zeigt Ihnen, welches Angebot wirklich das günstigste ist.

Bereit, die besten Konditionen für Ihr Vorhaben zu finden? Der Kredit-Fuchs.at Vergleichsrechner nimmt Ihnen die Arbeit ab. Starten Sie jetzt Ihren kostenlosen und unverbindlichen Kreditvergleich und sichern Sie sich die Top-Angebote am österreichischen Markt. Finden Sie jetzt Ihren Wunschkredit auf https://kredit-fuchs.at