Sehen Sie in 2 Minuten, welche Bank Ihren Kredit tatsächlich vergibt.

Transparente Prüfung gegen die echten Bank-Richtlinien. Kostenlos, ohne KSV-Eintrag, ohne Bla-Bla.

Wenn Sie in Österreich einen Kredit aufnehmen möchten, gibt es ein paar grundlegende Spielregeln, die für jede Bank gelten. Bevor man überhaupt über Zinssätze, Laufzeiten oder Kreditsummen spricht, gibt es drei unumstößliche Kriterien, die Sie erfüllen müssen. Sehen Sie diese als das Fundament, ohne das kein Kreditgeschäft zustande kommt: Sie müssen volljährig sein, einen festen Wohnsitz in Österreich haben und ein regelmäßiges Einkommen nachweisen können.

Was banken in Österreich wirklich von ihnen erwarten

Stellen Sie sich den Kreditantrag wie ein Vorstellungsgespräch vor. Bevor der Personalchef Ihren Lebenslauf im Detail studiert, prüft er, ob Sie die grundlegenden Anforderungen für die Stelle überhaupt erfüllen. Bei Banken ist es ganz ähnlich. Es gibt ein paar K.o.-Kriterien, die von vornherein geklärt werden müssen.

Diese Grundpfeiler sind für die Bank eine Art erster Sicherheitscheck. Sie geben Aufschluss über Ihre rechtliche Handlungsfähigkeit und Ihre grundsätzliche Zuverlässigkeit. Erst wenn hier alle Lichter auf Grün stehen, geht Ihr Antrag in die nächste, detailliertere Prüfungsphase.

Die drei grundpfeiler der kreditvergabe

Ganz gleich, ob es um einen kleinen Ratenkredit für ein neues Handy oder die große Finanzierung für Ihr Traumhaus geht – diese drei Punkte stehen immer am Anfang der Prüfung:

- Volljährigkeit: Sie müssen das 18. Lebensjahr vollendet haben. In Österreich sind Sie erst dann voll geschäftsfähig und dürfen rechtsverbindliche Verträge wie einen Kreditvertrag abschließen. Eine Zustimmung der Eltern ändert daran nichts.

- Hauptwohnsitz in Österreich: Ihr gemeldeter Hauptwohnsitz muss sich in Österreich befinden. Das gibt der Bank rechtliche Sicherheit und sorgt dafür, dass im Fall der Fälle österreichisches Recht zur Anwendung kommt.

- Regelmäßiges Einkommen: Sie brauchen einen festen, nachweisbaren Geldfluss auf Ihr Konto – am besten aus einem unselbstständigen Dienstverhältnis. Das ist für die Bank der wichtigste Beleg dafür, dass Sie die monatlichen Raten auch tatsächlich stemmen können.

Diese Kriterien sind nicht verhandelbar und bilden die absolute Basis für jede Art von Kreditvergabe in Österreich.

Um Ihnen einen schnellen Überblick zu verschaffen, fasst die folgende Tabelle die wichtigsten Kredit Voraussetzungen in Österreich noch einmal zusammen und erklärt, warum sie für die Banken so entscheidend sind.

Die grundlegenden kreditvoraussetzungen auf einen blick

Diese Tabelle fasst die wichtigsten Kriterien zusammen, die Kreditnehmer in Österreich erfüllen müssen, und erläutert deren Bedeutung für die Bank.

| Voraussetzung | Was bedeutet das konkret? | Warum ist das für die Bank entscheidend? |

|---|---|---|

| Volljährigkeit | Mindestalter von 18 Jahren. | Nur volljährige Personen sind voll geschäftsfähig und können rechtsgültige Kreditverträge abschließen. |

| Hauptwohnsitz in Österreich | Offiziell gemeldete Adresse in Österreich. | Stellt die rechtliche Greifbarkeit des Kreditnehmers sicher und verankert den Vertrag im österreichischen Rechtssystem. |

| Regelmäßiges Einkommen | Stabiler, nachweisbarer Gehaltseingang (z.B. Lohn, Gehalt). | Ist der primäre Indikator für die Fähigkeit, die monatlichen Kreditraten zuverlässig zurückzuzahlen. |

Wie Sie sehen, dient jedes Kriterium der Risikominimierung für den Kreditgeber und schafft eine vertrauenswürdige Basis für das Geschäft.

Warum sind diese kriterien so wichtig?

Diese anfänglichen Hürden sind weit mehr als reine Formsache. Für die Bank sind sie essenzielle Bausteine zur Risikobewertung. Ein geregeltes Einkommen zeigt, dass Sie finanziell stabil sind. Der Wohnsitz in Österreich sichert die Bank rechtlich ab, falls es doch einmal zu Zahlungsproblemen kommen sollte.

Ein Kredit ist im Kern eine Wette der Bank auf Ihre zukünftige Zahlungsfähigkeit. Die Grundvoraussetzungen sind der erste Beweis dafür, dass Sie ein vertrauenswürdiger Partner für diese Wette sind.

Sind diese grundlegenden Kredit Voraussetzungen in Österreich erfüllt, geht es ans Eingemachte. Dann schaut sich die Bank Ihre Bonität, Ihre Haushaltsrechnung und die für den Kredit relevanten Unterlagen ganz genau an. Eine gute Vorbereitung beginnt also damit, sicherzustellen, dass diese drei Pfeiler felsenfest stehen. Wenn Sie proaktiv daran arbeiten wollen, Ihre finanzielle Vertrauenswürdigkeit zu stärken, finden Sie in unserem Ratgeber wertvolle Tipps, wie Sie Ihre Bonität verbessern können.

Ihre finanzielle Visitenkarte und die Rolle des KSV1870

Wenn die formalen Kriterien abgehakt sind, kommen wir zum Herzstück jeder Kreditprüfung: Ihrer Bonität. Man kann sich die Bonität am besten wie einen finanziellen Leumund oder eine Visitenkarte vorstellen. Sie erzählt die Geschichte, wie verlässlich Sie in der Vergangenheit mit Geld und Zahlungsverpflichtungen umgegangen sind.

Für Banken ist dieser finanzielle Ruf der alles entscheidende Faktor. Er hilft ihnen dabei, das Risiko einzuschätzen, das sie mit der Vergabe eines Kredits eingehen. Eine blitzsaubere Bonität signalisiert ein niedriges Ausfallrisiko und wird fast immer mit besseren Zinsen belohnt. Eine lückenhafte Bonität hingegen kann schnell zu Risikoaufschlägen oder im schlimmsten Fall zur Ablehnung des Antrags führen.

Was genau prüft die Bank?

Um sich ein Bild von Ihrer finanziellen Zuverlässigkeit zu machen, verlassen sich Banken in Österreich auf die Daten von spezialisierten Auskunfteien. Der unumstrittene Platzhirsch ist hier der KSV1870 (Kreditschutzverband von 1870). Manche Institute greifen alternativ auch auf die Dienste von CRIF zurück. Diese Organisationen sind quasi das finanzielle Gedächtnis des Landes und sammeln relevante Informationen über das Zahlungsverhalten von uns allen.

Wenn Sie einen Kredit anfragen, schickt die Bank eine Anfrage an den KSV1870 und bekommt postwendend eine detaillierte Auskunft über Ihre finanzielle Vergangenheit zurück. Das ist weit mehr als eine simple Ja-oder-Nein-Antwort; es ist ein umfassendes Portrait Ihrer finanziellen Disziplin.

Man könnte den KSV-Auszug als Ihren finanziellen Lebenslauf betrachten. Er zeigt nicht nur, wo Sie heute stehen, sondern auch den Weg dorthin. Jede pünktlich bezahlte Rate hinterlässt einen positiven Vermerk, jede Mahnung eine kleine Narbe.

Die Daten, die in diese Bewertung einfließen, sind unglaublich vielfältig und werden am Ende zu einem Score-Wert verdichtet. Dieser Wert ist nichts anderes als eine statistische Kennzahl, die die Wahrscheinlichkeit eines Zahlungsausfalls in den nächsten 12 Monaten vorhersagt. Einfach gesagt: Je höher der Score, desto besser Ihre Bonität.

Folgende Faktoren haben dabei das größte Gewicht:

- Bestehende Kredite und Leasingverträge: Wie viele finanzielle Verpflichtungen haben Sie bereits? Und wie hoch sind die monatlichen Raten im Verhältnis zu Ihrem Einkommen?

- Zahlungsmoral: Gab es in der Vergangenheit Auffälligkeiten? Denken Sie an Mahnungen, Inkassoverfahren oder gar Exekutionen.

- Wohnsitzwechsel: Sehr häufige Umzüge können von manchen Banken als Zeichen für Instabilität gesehen werden.

- Alter und Dauer von Geschäftsbeziehungen: Eine langjährige, problemlose Beziehung zu Ihrer Hausbank wirkt sich immer positiv aus.

Ein handfester negativer Eintrag, etwa wegen eines geplatzten Kredits, ist oft ein sofortiges K.o.-Kriterium. Solche Informationen bleiben aber zum Glück nicht ewig gespeichert. In unserem Artikel über die verschiedenen KSV-Codes und deren Löschfristen gehen wir im Detail darauf ein, wie lange solche Einträge sichtbar sind.

So überprüfen Sie Ihre eigene Bonität

Der beste Weg, um bei den Kredit Voraussetzungen in Österreich nicht ins kalte Wasser zu springen, ist, selbst aktiv zu werden. Sie müssen nicht im Ungewissen darüber bleiben, was in Ihrer Akte steht. Jeder Konsument in Österreich hat das Recht, einmal pro Jahr eine kostenlose Selbstauskunft beim KSV1870 anzufordern.

Dieser Screenshot zeigt die Startseite des KSV1870, wo Sie Informationen und den Zugang zur Selbstauskunft finden.

Sehen Sie diese Auskunft als Chance, die Kontrolle über Ihre eigenen Finanzdaten zu gewinnen. Es ist der einzige Weg, um sicherzustellen, dass alle über Sie gespeicherten Informationen auch wirklich stimmen.

Ich kann es nur jedem empfehlen: Nutzen Sie diese Möglichkeit, bevor Sie einen wichtigen Kreditantrag stellen. So vermeiden Sie böse Überraschungen und können fehlerhafte oder veraltete Einträge rechtzeitig aus der Welt schaffen lassen.

Schritt-für-Schritt zur Selbstauskunft:

- Formular finden: Gehen Sie auf die Webseite des KSV1870 und suchen Sie nach der "Datenauskunft nach DSGVO" oder der kostenlosen Selbstauskunft.

- Antrag ausfüllen: Füllen Sie das Formular mit Ihren persönlichen Daten (Name, Adresse, Geburtsdatum) sorgfältig aus.

- Identität nachweisen: Sie müssen eine Kopie eines gültigen Lichtbildausweises (Reisepass, Personalausweis) beilegen. Das dient rein Ihrer eigenen Sicherheit.

- Absenden und warten: Schicken Sie den Antrag ab. Rechnen Sie mit einer Bearbeitungszeit von einigen Wochen, bis die Auskunft per Post bei Ihnen eintrifft.

Sobald Sie den Auszug in den Händen halten, nehmen Sie sich Zeit und prüfen Sie ihn Zeile für Zeile. Stimmen alle Daten? Ist vielleicht noch ein Kredit als "offen" markiert, den Sie längst zurückgezahlt haben? Falls Sie einen Fehler entdecken, haben Sie ein Recht auf Berichtigung. Kontaktieren Sie den KSV1870 schriftlich, legen Sie Ihre Beweise bei (z.B. die Tilgungsbestätigung der Bank) und fordern Sie die Korrektur. Eine saubere KSV-Auskunft ist eine der wichtigsten Kredit Voraussetzungen in Österreich und legt den Grundstein für eine erfolgreiche Finanzierung.

Spezifische anforderungen für jede kreditart verstehen

Eines ist klar: Nicht jeder Kredit ist gleich. Genauso wie Sie sich auf einen kurzen Städtetrip anders vorbereiten als auf eine monatelange Weltreise, so unterscheiden sich auch die Kredit Voraussetzungen in Österreich je nach Zweck ganz erheblich. Die Hürden für einen flexiblen Konsumkredit sind naturgemäß niedriger als für eine Baufinanzierung, die Sie über Jahrzehnte begleitet.

Jede Kreditart ist auf ein bestimmtes Bedürfnis zugeschnitten, und das bedeutet für die Bank auch immer ein anderes Risiko. Ein Autokredit ist durch das Fahrzeug selbst abgesichert, ein Privatkredit hingegen hängt oft nur an Ihrer persönlichen Zahlungsfähigkeit. Genau dieses Risikoprofil bestimmt am Ende, welche Unterlagen und Sicherheiten Sie auf den Tisch legen müssen.

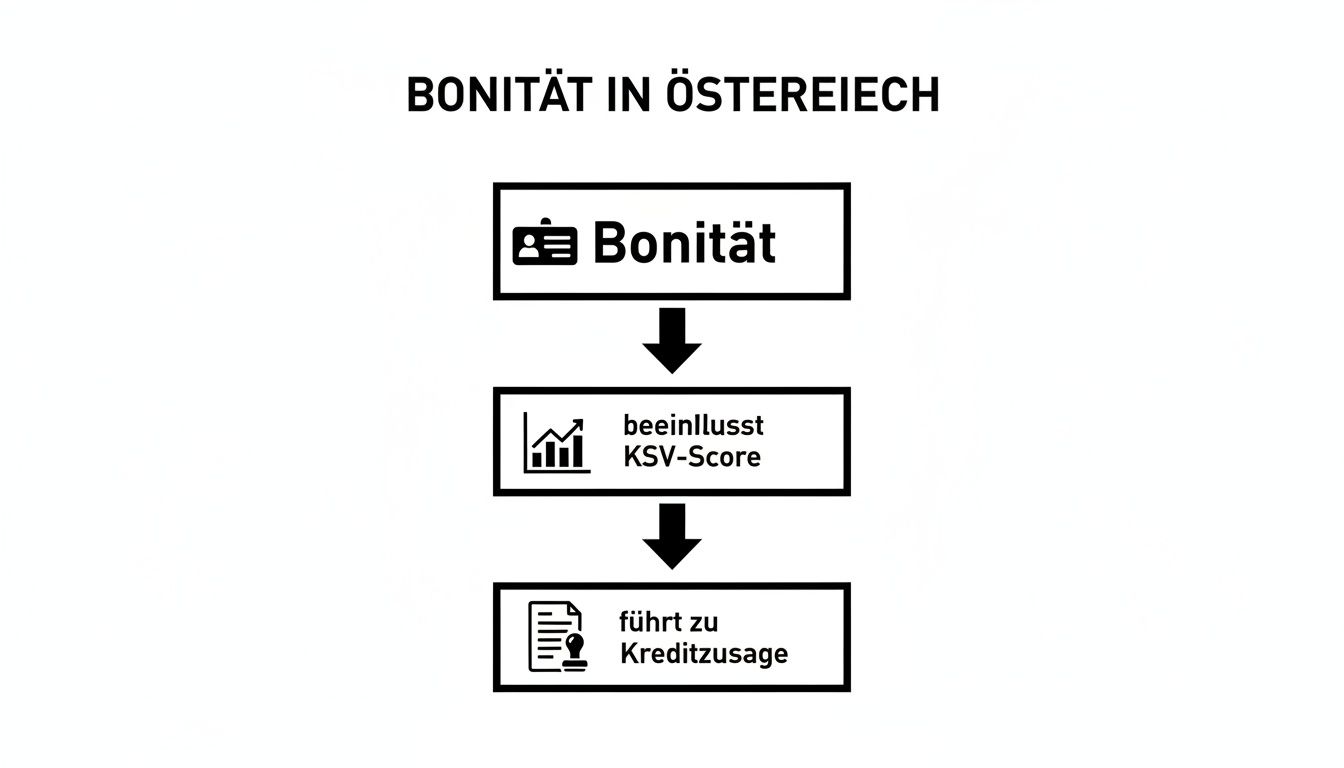

Die folgende Grafik zeigt ganz einfach, wie aus Ihrer finanziellen Vertrauenswürdigkeit am Ende eine Kreditzusage wird.

Man sieht deutlich: Ihre Bonität ist das Fundament. Daraus leitet sich der KSV-Score ab, der wiederum für die Bank eine der wichtigsten Grundlagen für ihre Entscheidung ist.

Privatkredite zur freien verwendung

Der Privat- oder Konsumkredit ist sozusagen der Alleskönner unter den Finanzierungen. Egal, ob für die neue Küche, eine unerwartete Autoreparatur oder um das überzogene Girokonto auszugleichen – sein größter Pluspunkt ist die Flexibilität. Sie müssen niemandem erklären, wofür Sie das Geld brauchen.

Genau das bedeutet aber auch, dass der Bank eine konkrete, materielle Sicherheit fehlt. Deshalb schaut sie sich hier fast ausschließlich Ihre persönliche finanzielle Situation ganz genau an. Die drei wichtigsten Säulen sind:

- Saubere Bonität: Ein makelloser KSV-Auszug ohne negative Einträge ist hier das Um und Auf.

- Stabiles Einkommen: Ein regelmäßiges Gehalt aus einem unbefristeten Job ist die beste Basis, die Sie haben können.

- Positive Haushaltsrechnung: Wenn alle Ihre fixen Kosten abgezogen sind, muss genug Geld für die monatliche Rate übrig bleiben.

Bei dieser Kreditart ist der Prozess oft stark standardisiert und kann erstaunlich schnell gehen – vorausgesetzt natürlich, Bonität und Einkommen passen. Entdecken Sie die unkomplizierten Möglichkeiten, die ein Konsumkredit in Österreich Ihnen bieten kann.

Autokredite und die rolle des fahrzeugs

Beim Autokredit sieht die Sache schon ein wenig anders aus. Hier gibt es einen ganz klaren Verwendungszweck und vor allem einen handfesten Gegenwert: das finanzierte Fahrzeug selbst. Das verändert die Risikobewertung für die Bank von Grund auf.

Das Auto dient nämlich als direkte Sicherheit. Deshalb verlangen die Banken so gut wie immer die Hinterlegung des Typenscheins (offiziell Zulassungsbescheinigung Teil II), bis der Kredit vollständig abbezahlt ist. Können Sie die Raten nicht mehr stemmen, hat die Bank das Recht, das Fahrzeug zu verwerten.

Stellen Sie sich das Auto einfach wie ein Pfand vor. Solange der Kredit läuft, gehört es rechtlich gesehen gewissermaßen auch der Bank. Das senkt ihr Risiko erheblich und führt oft zu spürbar günstigeren Zinsen als bei einem Kredit zur freien Verwendung.

Zusätzlich zum Typenschein werden meist auch der Kaufvertrag und eine Vollkaskoversicherung verlangt. Das stellt sicher, dass der Wert der Sicherheit auch bei einem Unfall oder Diebstahl nicht verloren geht.

Immobilienkredite und der faktor eigenkapital

Eine Immobilienfinanzierung ist die Königsdisziplin der Kreditvergabe. Wegen der enormen Summen und der langen Laufzeiten von bis zu 35 Jahren sind die Hürden hier am höchsten. Neben einer exzellenten Bonität und einem überdurchschnittlichen, sicheren Einkommen spielt ein Faktor die alles entscheidende Rolle: Eigenkapital.

Banken finanzieren so gut wie nie den vollen Kaufpreis. Eine solide Eigenkapitalquote ist nicht nur eine nette Empfehlung, sondern der zentrale Baustein für die Bewilligung und die Konditionen Ihres Kredits. Obwohl die strikte KIM-Verordnung gelockert wurde, bleibt ein Eigenkapitalanteil von mindestens 20 % der Branchenstandard für eine solide Finanzierung. Banken finanzieren in der Regel maximal 90 % des Kaufpreises. Den Rest sowie die Nebenkosten von rund 10 % (Notar, Grunderwerbsteuer etc.) müssen Sie selbst aufbringen.

Zusätzlich wird fast immer eine Hypothek, also eine Eintragung ins Grundbuch, als Sicherheit verlangt. Das gibt der Bank das Recht, die Immobilie zu verkaufen, falls Sie den Kredit nicht mehr bedienen können.

Firmenkredite für selbstständige und unternehmer

Für Selbstständige, Freiberufler und Unternehmer gelten ganz eigene Spielregeln. Da es hier kein fixes Angestelltengehalt als Sicherheit gibt, müssen sie die Bank von der Stärke und Zukunftsfähigkeit ihres Geschäftsmodells überzeugen. Anstelle von Lohnzetteln rücken hier andere, aussagekräftigere Dokumente in den Fokus.

Die Bank will das unternehmerische Risiko einschätzen und braucht dafür einen tiefen Einblick in Ihre Finanzen. Typischerweise werden folgende Unterlagen verlangt:

- Businessplan: Ein gut durchdachter Plan, der die Geschäftsidee, den Markt und die Finanzprognosen beschreibt.

- Bilanzen und Erfolgsrechnungen: Die Jahresabschlüsse der letzten zwei bis drei Jahre, um die wirtschaftliche Entwicklung zu zeigen.

- Aktuelle Saldenlisten: Eine unterjährige Übersicht, die zeigt, wie es dem Unternehmen gerade geht.

- Steuerbescheide: Die offiziellen Nachweise über die in der Vergangenheit erzielten Einkünfte.

Die Prüfung ist hier deutlich komplexer und läuft viel individueller ab. Eine professionelle Vorbereitung und lückenlose Unterlagen sind das A und O, um die Kredit Voraussetzungen in Österreich als Unternehmer erfolgreich zu meistern.

Anforderungen im direkten vergleich nach kreditart

Um die Unterschiede greifbarer zu machen, hier ein direkter Vergleich der gängigsten Kreditarten. Die Tabelle zeigt auf einen Blick, worauf es bei den einzelnen Finanzierungen wirklich ankommt.

| Kreditart | Typische Voraussetzungen | Erforderliche Sicherheiten/Eigenmittel | Besonderheiten |

|---|---|---|---|

| Privatkredit | Stabiles Einkommen, makelloser KSV, positive Haushaltsrechnung, Mindestalter 18 | In der Regel keine; Bonität ist die Hauptsicherheit | Flexible Verwendung, schnelle Abwicklung möglich |

| Autokredit | Einkommen, Bonität, Kaufvertrag für das Fahrzeug | Hinterlegung des Typenscheins, oft Vollkaskoversicherung nötig | Zweckgebunden, oft günstigere Zinsen durch Fahrzeug als Sicherheit |

| Immobilienkredit | Sehr gute Bonität, hohes/sicheres Einkommen, detaillierte Objektunterlagen | Mindestens 20 % Eigenkapital, Hypothek (Eintragung ins Grundbuch) | Hohe Summen, lange Laufzeiten, strengste Prüfung |

| Firmenkredit | Überzeugender Businessplan, positive Geschäftszahlen (letzte 2-3 Jahre) | Oft persönliche Haftung, Bürgschaften, Sicherungsübereignung von Maschinen | Individuelle Prüfung des Geschäftsmodells, keine Lohnzettel als Basis |

Diese Übersicht macht deutlich: Je höher die Kreditsumme und je unklarer der materielle Gegenwert, desto intensiver prüft die Bank Ihre persönliche und finanzielle Situation. Eine gute Vorbereitung ist daher immer der Schlüssel zum Erfolg.

Die Haushaltsrechnung: Der schonungslose Reality-Check für Ihre Finanzen

Nachdem die Bank Ihre grundsätzliche Kreditwürdigkeit unter die Lupe genommen hat, geht es ans Eingemachte: die Haushaltsrechnung. Hier wird knallhart und ohne Umschweife eine zentrale Frage geklärt: Können Sie sich die monatliche Rate für den Kredit wirklich leisten, ohne dass am Ende des Monats Ebbe in der Kasse herrscht?

Im Grunde ist die Haushaltsrechnung nichts anderes als eine simple Gegenüberstellung all Ihrer Einnahmen und Ausgaben. Die Bank will damit sicherstellen, dass nach Abzug aller Fixkosten und Lebenshaltungsausgaben genug Spielraum für die neue Kreditrate bleibt. Ein Puffer für unvorhergesehene Ereignisse ist dabei fest eingeplant.

Was auf der Einnahmenseite wirklich zählt

Für die Bank ist nicht jeder Euro, der auf Ihr Konto fließt, gleich viel wert. Entscheidend sind Einkünfte, die regelmäßig, stabil und lückenlos nachweisbar sind. Einmalige Prämien oder vage Nebeneinkünfte fallen da schnell unter den Tisch.

- Gehalt, Lohn oder Pension: Das ist das Fundament jeder Kalkulation. Ihr Nettoeinkommen aus einem festen Dienstverhältnis oder Ihre Pensionsbezüge sind für die Bank die verlässlichste Größe.

- Alimente und Unterhaltszahlungen: Können Sie nachweisen, dass diese Zahlungen regelmäßig und verlässlich eintreffen, werden sie in der Regel als Einkommen akzeptiert.

- Mieteinnahmen: Wenn Sie eine Immobilie vermieten, sind diese Einnahmen natürlich ein Pluspunkt. Die Bank rechnet hier aber oft vorsichtshalber mit einem Sicherheitsabschlag, falls mal ein Mieter ausfällt.

Andere Einkommensquellen, wie etwa Trinkgelder, unregelmäßige Boni oder Einnahmen aus einem Hobby, werden meist ignoriert. Sie sind schlichtweg nicht planbar genug.

Die Tücke mit den Pauschalen: So rechnet die Bank Ihre Ausgaben

Jetzt wird es spannend. Bei den Ausgaben verlässt sich die Bank nicht blind auf Ihre Angaben. Stattdessen arbeitet sie mit standardisierten Pauschalen für die Lebenshaltungskosten. Warum? Um eine realistische und vor allem nachhaltige Kalkulation sicherzustellen, selbst wenn Sie momentan extrem sparsam leben.

Stellen Sie sich diese Pauschalen als eine Art Sicherheitsnetz vor. Die Bank will verhindern, dass ein Kredit genehmigt wird, der nur funktioniert, wenn Sie über Monate hinweg von Wasser und Brot leben. Das ist im Alltag einfach nicht durchzuhalten.

Gängige Pauschalen decken folgende Bereiche ab:

- Lebensmittel und Haushalt: Ein fester Betrag pro Person, die im Haushalt lebt.

- Wohnen: Hier zählt Ihre tatsächliche Miete oder die Betriebskosten Ihrer Eigentumswohnung.

- Mobilität: Oft wird eine Pauschale pro Auto im Haushalt angesetzt.

- Bestehende Kreditraten: Laufende Raten für andere Kredite oder Leasingverträge werden natürlich 1:1 in die Rechnung aufgenommen.

Das Herzstück der Prüfung: Die Schuldendienstquote (DSTI)

Am Ende der Haushaltsrechnung steht eine alles entscheidende Kennzahl: die Schuldendienstquote, oft mit DSTI (Debt-Service-to-Income) abgekürzt. Sie zeigt in Prozent an, welcher Anteil Ihres monatlichen Nettoeinkommens für die Rückzahlung aller Kredite, also auch des neuen, draufgeht.

In Österreich hat sich, besonders bei Immobilienkrediten, eine Obergrenze von 40 Prozent des Netto-Haushaltseinkommens als goldener Standard etabliert. Diese von der Finanzmarktaufsicht (FMA) empfohlene Regel soll sicherstellen, dass Sie als Kreditnehmer auch bei steigenden Zinsen oder unvorhergesehenen Ausgaben nicht sofort in finanzielle Schieflage geraten.

Werfen wir einen Blick auf ein konkretes Rechenbeispiel:

Beispielrechnung für einen Single-Haushalt

| Position | Betrag (EUR) |

|---|---|

| Einnahmen | |

| Nettoeinkommen pro Monat | 2.500 € |

| Ausgaben | |

| Miete inkl. Betriebskosten | – 800 € |

| Lebenshaltungspauschale | – 600 € |

| Auto-Pauschale | – 250 € |

| Bestehender Kleinkredit | – 150 € |

| Frei verfügbares Einkommen | 700 € |

In diesem Szenario bleiben nach Abzug aller Kosten 700 € übrig. Die neue Kreditrate darf diesen Betrag also keinesfalls überschreiten. Gleichzeitig darf die Summe aller Raten (150 € für den Altkredit + neue Rate) nicht mehr als 40 % von 2.500 € betragen – das wären maximal 1.000 €. Die mögliche neue Rate wird also durch beide Kriterien begrenzt.

Diese Haushaltsrechnung ist der ultimative Praxistest für Ihre Finanzen aus Sicht der Bank. Machen Sie den Test doch einfach selbst: Mit unserem praktischen Kreditrechner können Sie schnell und unkompliziert durchspielen, was für Sie drin ist.

Mit diesen Unterlagen klappt's auch mit dem Kredit

Stellen Sie sich Ihren Kreditantrag wie eine Bewerbungsmappe für Ihre finanzielle Zukunft vor. Je vollständiger und sauberer diese Mappe ist, desto professioneller wirken Sie – und desto schneller und reibungsloser läuft der gesamte Prozess bei der Bank ab. Alle notwendigen Dokumente von Anfang an parat zu haben, ist also mehr als nur eine lästige Pflicht. Es ist der entscheidende Schritt, der zeigt, dass Sie die Kredit Voraussetzungen in Österreich ernst nehmen und gut vorbereitet sind.

Damit Sie nicht den Überblick verlieren, haben wir den ganzen "Papierkram" in drei logische Bereiche aufgeteilt. So können Sie alles ganz entspannt Punkt für Punkt abhaken.

Persönliche Dokumente: Wer sind Sie?

Zuerst muss die Bank ganz klar wissen, mit wem sie es zu tun hat. Das ist nicht nur eine Formalität, sondern auch gesetzlich so vorgeschrieben. Ohne diese grundlegenden Nachweise geht absolut gar nichts.

Das brauchen Sie, um sich auszuweisen:

- Gültiger Lichtbildausweis: Ob Reisepass oder Personalausweis, das ist egal. Wichtig ist nur: Er muss gültig sein! Das bestätigt Ihre Identität und Staatsbürgerschaft.

- Aktueller Meldezettel: Damit weisen Sie nach, dass Sie Ihren Hauptwohnsitz in Österreich haben – eine der wichtigsten Kredit Voraussetzungen in Österreich. Die meisten Banken verlangen einen Zettel, der nicht älter als ein paar Wochen ist.

Diese beiden Dokumente sind das absolute Fundament. Ohne sie braucht man gar nicht erst weitermachen.

Finanzielle Nachweise: Was können Sie sich leisten?

Jetzt wird's spannend. Hier legen Sie die Karten auf den Tisch und zeigen der Bank schwarz auf weiß, dass Sie finanziell in der Lage sind, den Kredit auch zurückzuzahlen. Ihr Einkommen muss stabil und ausreichend hoch sein. Was genau Sie brauchen, hängt von Ihrer beruflichen Situation ab.

Wenn Sie angestellt sind:

- Die letzten drei Lohn- oder Gehaltszettel: Daran sieht die Bank Ihr aktuelles Einkommen, inklusive möglicher Überstunden oder Prämien.

- Dienstvertrag: Gerade wenn der Job noch neu ist, will die Bank wissen: Ist das Verhältnis befristet oder unbefristet? Ist die Probezeit schon vorbei?

Wenn Sie in Pension sind:

- Aktueller Pensionsbescheid: Das ist der offizielle Nachweis über die Höhe Ihrer monatlichen Pension.

Wenn Sie selbstständig oder Unternehmer sind:

- Einkommensteuerbescheide der letzten 2-3 Jahre: Das ist quasi Ihr "Gehaltszettel" und belegt, was Sie tatsächlich verdient haben.

- Aktuelle betriebswirtschaftliche Auswertung (BWA): Diese gibt der Bank einen Einblick, wie es Ihrem Unternehmen unterjährig finanziell geht.

- Firmenbuchauszug und Gesellschaftsvertrag: Diese Dokumente legitimieren Ihr Unternehmen und zeigen, wer die handelnden Personen sind.

All diese Papiere geben der Bank ein klares Bild von Ihrer finanziellen Power.

Ein lückenloser Einkommensnachweis ist mehr als nur Bürokratie. Er ist Ihr schlagkräftigstes Argument, um die Bank zu überzeugen, dass sie Ihnen ihr Geld ohne Sorgen anvertrauen kann.

Finanzielle Gesamtsituation: Wie gehen Sie mit Geld um?

Zum Schluss möchte die Bank noch einen Blick auf Ihr allgemeines Finanzverhalten werfen. Das ist ein bisschen so, als würde sie sich Ihr Zeugnis in "Umgang mit Geld" ansehen. Haben Sie Ihre Finanzen im Griff? Gibt es noch andere Kredite, die Sie bedienen müssen?

- Kontoauszüge der letzten 3-6 Monate: Die Bank schaut hier genau hin. Kommt das Gehalt regelmäßig? Gibt es geplatzte Abbuchungen (Rücklastschriften)? Tauchen da vielleicht Ratenzahlungen auf, die Sie nicht angegeben haben?

- Bestehende Kreditverträge: Falls Sie schon andere Kredite laufen haben, seien Sie ehrlich. Legen Sie die Verträge offen auf den Tisch. Transparenz schafft Vertrauen und ist hier absolut entscheidend.

Wer seine Unterlagen so sorgfältig vorbereitet und in einer Mappe zusammenstellt, hinterlässt einen top Eindruck. Sie signalisieren damit: Ich bin organisiert, habe meine Finanzen im Griff und bin ein verlässlicher Partner. Das ist oft der entscheidende Pluspunkt für eine positive Kreditentscheidung.

Was tun, wenn der Kreditantrag abgelehnt wurde?

Eine Absage von der Bank ist erstmal ein Dämpfer, keine Frage. Aber sehen Sie es nicht als endgültiges „Nein“, sondern eher als ein „Jetzt noch nicht“. Im Grunde gibt Ihnen die Bank damit wertvolles Feedback, wo es finanziell noch hakt. Das ist Ihre Chance, gezielt nachzubessern und den nächsten Versuch zum Erfolg zu führen.

Der allererste Schritt ist, den wahren Grund für die Ablehnung herauszufinden. Banken sind da manchmal etwas verschwiegen, aber nachfragen sollten Sie auf jeden Fall. Meistens steckt eines von vier typischen Problemen dahinter.

Die häufigsten Gründe für eine Kreditabsage

Fast jede Ablehnung lässt sich auf einen dieser klassischen Stolpersteine zurückführen. Wenn Sie wissen, woran es bei Ihnen gelegen hat, können Sie die richtigen Hebel in Bewegung setzen und Ihre Kreditvoraussetzungen in Österreich gezielt stärken.

- Schwache Bonität: Das ist der Klassiker. Negative Einträge beim KSV1870, selbst wenn sie schon ein paar Jahre alt sind, wiegen schwer. Oft reicht schon eine übersehene und gemahnte Handyrechnung, um Spuren zu hinterlassen.

- Haushaltsrechnung geht nicht auf: Einfach gesagt: Nach Abzug aller Fixkosten und Pauschalen bleibt zu wenig vom Einkommen übrig, um die neue Kreditrate entspannt zu stemmen.

- Unsicheres Arbeitsverhältnis: Ein befristeter Job, die Probezeit noch nicht überstanden oder erst seit Kurzem beim neuen Arbeitgeber? Das ist für die Bank ein Risikosignal.

- Fehlende Sicherheiten oder zu wenig Eigenkapital: Gerade bei größeren Summen wie einer Baufinanzierung ist das ein häufiger Grund für ein Veto der Bank.

Zu wissen, wo die Ursache liegt, ist Gold wert. Eine Absage wegen der Haushaltsrechnung braucht eine ganz andere Strategie als ein Problem mit dem KSV-Score.

Strategien für den zweiten Anlauf

Sobald Sie den Grund kennen, können Sie das Ruder selbst in die Hand nehmen. Warten Sie nicht einfach nur ab, sondern nutzen Sie die Zeit, um Ihre finanzielle Ausgangslage aktiv zu verbessern.

Eine Kreditabsage ist kein Urteil über Sie als Person. Es ist eine rein technische Momentaufnahme Ihrer finanziellen Daten – und diese Daten können Sie aktiv gestalten.

Hier sind ein paar konkrete Schritte, die wirklich etwas bringen:

- Bonität aktiv sanieren: Fordern Sie Ihre kostenlose Selbstauskunft beim KSV1870 an. Gehen Sie jeden Eintrag durch. Finden Sie veraltete oder falsche Daten? Dann lassen Sie diese sofort korrigieren! Zahlen Sie offene Forderungen, damit diese zumindest als „erledigt“ vermerkt werden.

- Haushaltsrechnung optimieren: Führen Sie für ein paar Wochen ein Haushaltsbuch. Sie werden staunen, wo das Geld versickert. Kündigen Sie Abos, die Sie nicht nutzen. Ein echter Game-Changer kann eine Umschuldung sein: Fassen Sie teure Kleinkredite oder Kontoüberziehungen zu einem neuen, günstigeren Kredit zusammen. Das senkt oft die monatliche Gesamtbelastung erheblich.

- Zweiten Kreditnehmer hinzuziehen: Wenn Ihr Partner oder ein Familienmitglied mit einem soliden Einkommen mit ins Boot kommt, rechnet die Bank mit dem gemeinsamen Einkommen. Das kann die Haushaltsrechnung entscheidend verbessern und die Zusage-Chancen drastisch erhöhen.

- Kreditanfrage anpassen: Manchmal liegt die Lösung auf der Hand. Fragen Sie eine etwas geringere Kreditsumme an oder wählen Sie eine längere Laufzeit. Beides reduziert die monatliche Rate und macht sie für Ihr Budget vielleicht passend.

Eine Ablehnung ist also eine Lektion, aus der man lernen kann. Sie zwingt Sie dazu, Ihre Finanzen wieder auf Vordermann zu bringen und gibt Ihnen einen klaren Fahrplan für den nächsten Anlauf. In speziellen Situationen kann sogar ein Kredit trotz Betreibung möglich sein, wie wir in unserem weiterführenden Artikel erklären.

Oft gefragt: Ihre wichtigsten fragen zu den kreditvoraussetzungen

Zum Abschluss klären wir noch ein paar Fragen, die uns in der Praxis immer wieder begegnen, wenn es um Kreditvoraussetzungen in Österreich geht. Hier finden Sie knackige und verständliche Antworten auf die häufigsten Unsicherheiten.

Gibt es in Österreich wirklich kredite ohne KSV-prüfung?

Kurz und bündig: Nein, nicht von seriösen Banken. Jedes anständige Kreditinstitut in Österreich ist gesetzlich verpflichtet, Ihre Bonität zu prüfen, und dafür ist der KSV1870 die erste Anlaufstelle.

Angebote, die mit „Kredit ohne KSV“ werben, sind fast immer unseriöse Lockfallen. Dahinter stecken oft Anbieter aus dem Ausland, die mit Wucherzinsen und versteckten Gebühren arbeiten. Eine saubere Bonität ist und bleibt das Fundament für eine faire und sichere Finanzierung.

Wie wichtig ist mein dienstverhältnis für die bank?

Enorm wichtig. Ein stabiler Job ist für die Bank das stärkste Signal, dass Sie den Kredit auch zurückzahlen können. Am liebsten sehen die Institute ein unbefristetes Dienstverhältnis, bei dem die Probezeit längst hinter Ihnen liegt.

Ein befristeter Vertrag oder eine erst kürzlich gestartete Selbstständigkeit machen die Sache komplizierter. In solchen Fällen verlangt die Bank oft zusätzliche Sicherheiten, zum Beispiel einen Bürgen mit Top-Bonität, um das Risiko abzufedern.

Verbessert ein zweiter kreditnehmer wirklich meine chancen?

Ja, und zwar massiv. Wenn Sie den Kredit gemeinsam mit jemandem aufnehmen, etwa Ihrem Partner, zählt für die Bank das gemeinsame Einkommen. Das reduziert das Ausfallrisiko für die Bank ganz erheblich.

Das Ergebnis? Sie bekommen oft nicht nur einen höheren Kreditrahmen, sondern auch deutlich bessere Zinsen. Die finanzielle Last verteilt sich schließlich auf zwei Personen, was allen Beteiligten mehr Sicherheit gibt.

Einen zweiten Kreditnehmer mit ins Boot zu holen, ist eine der schlagkräftigsten Methoden, um die eigene Verhandlungsposition bei der Bank sofort zu stärken.

Welche arten von einkommen zählt die bank mit?

Der Klassiker ist natürlich das Gehalt oder der Lohn aus einer Anstellung. Auch Pensionen gelten als sicheres und regelmäßiges Einkommen.

Andere Einkünfte wie Mieteinnahmen, Alimente oder Gewinne aus einer Selbstständigkeit werden ebenfalls berücksichtigt. Hier schaut die Bank aber ganz genau hin: Sie müssen nachweisen können, dass dieses Geld stabil und ohne Unterbrechungen über einen längeren Zeitraum geflossen ist.

Sind Sie bereit, Ihre persönlichen Kreditoptionen zu erkunden und die besten Angebote in Österreich zu finden? Bei Kredit-Fuchs.at vergleichen Sie schnell und unkompliziert die passende Finanzierung für Ihr Projekt. Starten Sie jetzt Ihren kostenlosen Vergleich auf https://kredit-fuchs.at.