Sehen Sie in 2 Minuten, welche Bank Ihren Kredit tatsächlich vergibt.

Transparente Prüfung gegen die echten Bank-Richtlinien. Kostenlos, ohne KSV-Eintrag, ohne Bla-Bla.

Ja, grundsätzlich ist ein Kredit ohne Eigenkapital in Österreich möglich. Aber lassen Sie uns gleich ehrlich sein: Das ist kein Spaziergang, sondern eher die Ausnahme von der Regel. Diese Art der Finanzierung ist für einen sehr kleinen, ausgewählten Kreis von Kreditnehmern reserviert – nämlich für jene mit einer absolut makellosen Bonität und einem weit überdurchschnittlichen, felsenfesten Einkommen.

Was eine vollfinanzierung wirklich bedeutet

Der Traum vom eigenen Haus oder die Notwendigkeit einer größeren Anschaffung scheitert oft an den fehlenden Ersparnissen. Da klingt die Idee, alles komplett über einen Kredit zu finanzieren, natürlich verlockend. In der Praxis ist ein „Kredit ohne Eigenkapital“ in Österreich aber ein hochkomplexes Produkt, das Banken nur unter ganz besonderen Umständen anbieten.

Der Grund dafür ist schnell erklärt: das Risiko. Ohne Ihr eigenes Geld im Spiel finanziert die Bank nicht nur den vollen Kaufpreis, sondern im Extremfall sogar noch die Nebenkosten (Grunderwerbsteuer, Notar etc.). Man spricht dann von einer 110 %-Finanzierung. Für die Bank ist das ein enormes Wagnis. Fällt der Wert der Immobilie oder geraten Sie mit den Raten in Verzug, droht ihr ein empfindlicher Verlust.

Der mythos der einfachen genehmigung

Viele glauben, eine Vollfinanzierung sei eine Art einfacher Ausweg, wenn das Sparbuch leer ist. Das Gegenteil ist der Fall. Banken sichern sich hier doppelt und dreifach ab. Sie verlangen nicht nur ein blitzsauberes finanzielles Zeugnis, sondern leuchten Ihre gesamte Lebens- und Einkommenssituation bis in den letzten Winkel aus.

Es geht darum, die Bank davon zu überzeugen, dass Sie auch ohne den üblichen Sicherheitspolster aus Eigenkapital ein absolut verlässlicher Partner sind.

„Ohne Eigenkapital“ bedeutet niemals „ohne Sicherheiten“. Die Bank wird immer nach alternativen Wegen suchen, um ihr Risiko zu minimieren. Das können Bürgschaften, ein zweiter Kreditnehmer mit Top-Bonität oder andere wertvolle Vermögensgegenstände sein.

Für Sie als Kreditnehmer liegen die Hürden also deutlich höher. Eine saubere KSV-Auskunft ist dabei nur die Eintrittskarte. Ein unbefristeter Job in einer krisensicheren Branche und ein Einkommen, das die monatlichen Raten locker wegsteckt, sind absolute Grundvoraussetzungen. Falls Sie hier unsicher sind, kann unser Ratgeber, wie man einen Kredit trotz Betreibung bekommen kann, erste Anhaltspunkte geben.

Finanzierung ohne eigenkapital auf einen blick

Um das Ganze greifbarer zu machen, habe ich die wichtigsten Punkte in einer Tabelle zusammengefasst. Sie zeigt auf einen Blick, was auf Sie zukommt und welche Kompromisse Sie bei diesem Finanzierungsweg eingehen müssen.

| Aspekt | Beschreibung | Was das für Sie bedeutet |

|---|---|---|

| Voraussetzungen | Exzellente Bonität, sehr hohes & stabiles Einkommen, oft zusätzliche Sicherheiten. | Ihre finanzielle Situation wird extrem streng geprüft. Nur Top-Verdiener haben realistische Chancen. |

| Zinskosten | Deutlich höhere Zinsen durch einen Risikoaufschlag von ca. 0,3 % bis 0,5 %. | Ihre monatliche Rate und die Gesamtkosten des Kredits steigen erheblich. |

| Risiken | Hohe Verschuldung, Gefahr bei fallenden Immobilienpreisen, geringer finanzieller Spielraum. | Sie tragen das volle Risiko. Ein unvorhergesehenes Ereignis kann schnell zur finanziellen Notlage führen. |

| Verfügbarkeit | Wird nur von wenigen Banken und unter sehr restriktiven Bedingungen angeboten. | Sie haben weniger Auswahl und eine schlechtere Verhandlungsposition als Kreditnehmer mit Eigenkapital. |

Wie Sie sehen, ist der Weg zur Vollfinanzierung steinig und teuer. Er erfordert nicht nur eine außergewöhnlich gute finanzielle Ausgangslage, sondern auch eine sehr genaue Abwägung der persönlichen Risiken.

Welche arten der finanzierung ohne eigenmittel gibt es

Der Begriff „Kredit ohne Eigenkapital“ schwirrt oft durch den Raum, aber in der Praxis ist das ein Sammeltopf für ganz unterschiedliche Dinge. Es ist entscheidend zu verstehen, was genau Sie finanzieren möchten, denn davon hängen die Spielregeln der Bank ab – von den Voraussetzungen bis zur Risikobewertung.

Stellen Sie es sich so vor: Sie können sich ein Fahrrad oder ein Auto kaufen. Beides bringt Sie von A nach B, aber die Kosten, der Wert und das damit verbundene Risiko sind zwei völlig verschiedene Welten. Ähnlich ist es bei Krediten.

Ein Kredit ohne Eigenkapital in Österreich hat also viele Gesichter. Die beiden häufigsten Varianten, die Sie unbedingt auseinanderhalten sollten, sind der klassische Privatkredit und die ungleich größere Herausforderung: die Immobilienfinanzierung ohne eigene Mittel.

Der klassische privatkredit ohne ersparnisse

Plötzlich streikt die Waschmaschine oder das Auto, das Sie für den Job brauchen, gibt den Geist auf. Genau für solche Fälle ist ein normaler Privat- oder Konsumkredit gedacht. Hier geht es um überschaubare Beträge, meist zwischen einigen tausend und rund 75.000 Euro, die oft nicht an einen bestimmten Zweck gebunden sind.

Weil hier kein greifbarer Wert wie eine Immobilie als Sicherheit für die Bank dahintersteht, dreht sich alles um Sie und Ihre finanzielle Zuverlässigkeit. Ihre persönliche Bonität ist quasi die einzige Währung, die zählt.

- Bonität und Einkommen im Fokus: Die Bank schaut sich ganz genau an, was Sie verdienen, welche Fixkosten Sie haben und wie Ihre Zahlungsmoral in der Vergangenheit war (über Abfragen bei KSV1870 oder CRIF). Ein sicherer Job mit regelmäßigem Einkommen ist hier das A und O.

- Keine dingliche Sicherheit: Anders als beim Hauskauf wird nichts ins Grundbuch eingetragen. Das Vertrauen der Bank basiert allein auf Ihrer finanziellen Disziplin.

- Schnelle Abwicklung: Der ganze Prozess ist meist unkomplizierter und flotter erledigt als bei einer Baufinanzierung, weil viel weniger Papierkram und Prüfungen nötig sind.

Solch ein Kredit kann auch eine clevere Lösung für eine Umschuldung sein. Dabei fassen Sie mehrere teure, alte Kredite zu einem neuen, günstigeren Darlehen zusammen, um Ihre monatliche Belastung zu senken. Viele fragen sich an dieser Stelle, ob ein Kredit ohne Bonitätsprüfung möglich wäre, aber das ist ein Trugschluss – in Österreich ist eine solche Prüfung gesetzlich vorgeschrieben.

Die immobilienfinanzierung als königsdisziplin

Jetzt betreten wir eine völlig andere Arena: die Finanzierung der eigenen vier Wände. Hier reden wir nicht mehr über ein paar tausend Euro, sondern schnell über Hunderttausende. Eine 100 %-Finanzierung bedeutet, dass die Bank den kompletten Kaufpreis der Immobilie für Sie auslegt.

Das Risiko für die Bank ist hier natürlich um ein Vielfaches höher. Zwar dient die Immobilie selbst als Sicherheit (in Form einer Hypothek im Grundbuch), aber wenn der Kredit platzt, muss die Bank das Haus oder die Wohnung erst einmal verkaufen. Das kostet Zeit, Geld und ist immer mit Unsicherheiten verbunden.

Man kann es so sehen: Bei einer 100 %-Finanzierung leiht Ihnen die Bank das Geld für die Ziegelsteine. Bei einer 110 %-Finanzierung legt sie noch das Geld für Notar, Grundbuch und Makler obendrauf. Letzteres ist aber die absolute Ausnahme und nur für Top-Verdiener mit einer makellosen Bonität überhaupt denkbar.

Die Anforderungen sind dementsprechend brutal. Banken erwarten hier nicht nur eine perfekte Bonität, sondern auch ein weit überdurchschnittliches und vor allem krisensicheres Einkommen.

Die beiden Kreditarten im direkten Vergleich

| Merkmal | Konsumkredit ohne Eigenkapital | Immobilienfinanzierung ohne Eigenkapital |

|---|---|---|

| Zweck | Anschaffungen, Auto, Umschuldung | Kauf oder Bau einer Immobilie |

| Kreditsumme | Meist bis ca. 75.000 € | Oft 250.000 € und mehr |

| Sicherheit | Hauptsächlich Bonität und Einkommen | Immobilie (Hypothek) + Top-Bonität |

| Anforderungen | Gute Bonität, stabiles Einkommen | Exzellente Bonität, sehr hohes Einkommen |

| Komplexität | Relativ unkompliziert und schnell | Sehr komplex und langwierig |

Für Sie heißt das im Klartext: Ein Konsumkredit ohne Erspartes ist bei einer soliden finanziellen Situation absolut machbar. Die Vollfinanzierung einer Immobilie hingegen ist eine riesige Hürde. Hier müssen Sie die Bank felsenfest davon überzeugen, dass Sie auch in stürmischen Zeiten ein absolut verlässlicher Partner sind. Die Wahl der richtigen Kreditart hängt also ganz von Ihrem Ziel und Ihrer finanziellen Power ab.

Was Banken wirklich von Ihnen verlangen

Wenn Sie in Österreich einen Kredit ohne Eigenkapital beantragen, klopfen Sie an eine Tür, die Banken nur sehr vorsichtig öffnen. Dahinter verbirgt sich ein knallharter, mehrstufiger Prüfungsprozess. Es geht nicht mehr nur darum, ob Sie den Kredit wollen – die Bank muss zu 100 % davon überzeugt sein, dass Sie ihn auch unter widrigen Umständen zurückzahlen können.

Legen wir die Karten also offen auf den Tisch und schauen uns genau an, was die Banken von Ihnen erwarten. Man kann sich das Ganze wie ein Puzzle vorstellen: Jedes Teil muss perfekt passen, sonst wird das Bild – also Ihre Kreditzusage – einfach nicht vollständig. Die zentralen Bausteine sind dabei Ihre Bonität, Ihr Einkommen und Ihre Fähigkeit, vielleicht noch zusätzliche Sicherheiten auf den Tisch zu legen.

Die Bonitätsprüfung als erster Schritt

Noch bevor sich ein Bankberater Ihre Unterlagen im Detail ansieht, wird Ihre finanzielle Vergangenheit durchleuchtet. Das passiert in Österreich hauptsächlich durch Abfragen bei Auskunfteien wie dem KSV1870 oder der CRIF GmbH. Diese Organisationen sammeln Daten über Ihr Zahlungsverhalten.

Haben Sie Ihre Rechnungen immer pünktlich bezahlt? Gibt es bestehende Kredite oder womöglich sogar Mahnverfahren? Ein negativer Eintrag hier ist oft schon das sofortige K.-o.-Kriterium, gerade bei einer Vollfinanzierung. Eine saubere Auskunft ist also nicht nur wünschenswert, sondern die absolute Grundvoraussetzung.

Ihre Bonität ist Ihr finanzieller Ruf. Für eine Bank ist ein Kredit ohne Eigenkapital eine Vertrauensinvestition, und dieses Vertrauen basiert fast ausschließlich auf einem makellosen Ruf.

Es ist immer klug, proaktiv zu handeln und Ihre finanzielle Situation aufzuräumen, bevor Sie überhaupt einen Antrag stellen. Wenn Sie wissen möchten, wie Sie hier am besten vorgehen, finden Sie in unserem Artikel wertvolle Tipps, um Ihre Bonität zu verbessern.

Die Haushaltsrechnung als Moment der Wahrheit

Der nächste entscheidende Schritt ist die sogenannte Haushaltsrechnung. Hier wird es ganz konkret. Die Bank stellt all Ihre monatlichen Einnahmen Ihren fixen Ausgaben gegenüber, um zu sehen, was am Ende des Monats wirklich übrig bleibt.

Auf der Einnahmenseite zählt vor allem eines: Stabilität. Ein unbefristetes Dienstverhältnis in einer sicheren Branche ist hier Gold wert. Befristete Verträge, eine noch laufende Probezeit oder stark schwankende Einkünfte aus selbstständiger Tätigkeit machen die Sache ungleich schwieriger.

Auf der Ausgabenseite werden nicht nur Ihre tatsächlichen Kosten (Miete, Versicherungen, bestehende Raten) berücksichtigt. Die Bank rechnet auch mit Pauschalen für Lebenshaltung, Mobilität und Freizeit. Am Ende dieser Rechnung steht der „frei verfügbare Betrag“.

Dieser Betrag muss mehr als ausreichen, um die neue Kreditrate bequem zu decken. Dabei gilt eine eiserne Regel:

- Die Schuldendienstquote: Ihre gesamten monatlichen Kreditraten (inklusive des neuen Kredits) dürfen maximal 40 % Ihres Haushalts-Nettoeinkommens ausmachen.

Liegt die Belastung darüber, wird der Antrag in den meisten Fällen abgelehnt. Die Bank sieht hier einfach ein zu hohes Risiko, dass Sie sich finanziell übernehmen.

Zusätzliche Sicherheiten als Rettungsanker

Was aber, wenn das Einkommen zwar gut ist, der Bank aber trotzdem nicht ganz ausreicht? Hier kommen alternative Sicherheiten ins Spiel, die das fehlende Eigenkapital sozusagen ersetzen. Sie signalisieren der Bank, dass es einen Plan B gibt, falls Sie Ihre Raten doch einmal nicht mehr zahlen können.

Die gängigsten Optionen sind:

- Ein zweiter Kreditnehmer: Das ist die stärkste Alternative. Wenn Ihr Partner oder ein Familienmitglied den Kreditvertrag mitunterzeichnet, werden beide Einkommen für die Haushaltsrechnung herangezogen. Das erhöht die Leistbarkeit dramatisch und senkt das Risiko für die Bank erheblich. Wichtig ist aber: Beide Personen haften voll für die gesamte Summe.

- Eine Bürgschaft: Eine andere Person (oft Eltern oder nahe Verwandte) mit exzellenter Bonität und idealerweise eigenem Immobilienbesitz bürgt für Ihren Kredit. Sollten Sie ausfallen, muss der Bürge für die Raten einspringen.

- Andere Vermögenswerte: Haben Sie vielleicht schon eine lastenfreie Immobilie, ein Wertpapierdepot oder eine Lebensversicherung mit einem hohen Rückkaufswert? Auch solche Vermögenswerte können als zusätzliche Sicherheit dienen und die Bank überzeugen.

Letztendlich müssen Sie eines verstehen: Bei einem Kredit ohne Eigenkapital in Österreich sucht die Bank nach absoluter Gewissheit. Sie müssen beweisen, dass Sie nicht nur heute, sondern auch in Zukunft ein verlässlicher und finanziell robuster Partner sind.

Warum Sie für das höhere Risiko mehr bezahlen

Es ist eine einfache wirtschaftliche Gleichung: Kein Eigenkapital bedeutet für die Bank ein höheres Risiko. Dieses Risiko lässt sich der Kreditgeber bezahlen, und zwar direkt von Ihnen – in Form von höheren Zinsen. Einen Kredit ohne Eigenkapital in Österreich zu bekommen, bedeutet also unweigerlich, dass Sie tiefer in die Tasche greifen müssen als jemand, der 20 % oder mehr an Erspartem mitbringt.

Stellen Sie sich vor, Sie verleihen Geld an zwei Freunde. Der eine braucht 80 Euro und legt selbst 20 Euro dazu, um sich etwas für 100 Euro zu kaufen. Der andere Freund braucht die vollen 100 Euro von Ihnen. Ihr Vertrauen in beide mag gleich groß sein, doch rein rechnerisch ist Ihr Risiko beim zweiten Freund einfach höher. Geht etwas schief, ist Ihr potenzieller Verlust größer. Genau so denken Banken.

Der Risikoaufschlag in der Praxis

Diesen Ausgleich für das erhöhte Wagnis nennt man Risikoaufschlag. Das ist im Grunde ein zusätzlicher Prozentsatz, den die Bank auf den normalen Kreditzins aufschlägt. Typischerweise bewegt sich dieser Aufschlag in einer Größenordnung von 0,3 % bis 0,5 %. Das klingt auf den ersten Blick vielleicht nicht nach viel, aber die Wirkung auf Ihre Finanzen ist enorm, wenn man es über die gesamte Laufzeit eines Kredits betrachtet.

Dieser Aufschlag ist die Kompensation der Bank für zwei zentrale Unsicherheiten:

- Das Ausfallrisiko: Die Wahrscheinlichkeit, dass Sie Ihre Raten nicht mehr bedienen können, ist statistisch höher, wenn keine eigenen Mittel investiert wurden.

- Das Verwertungsrisiko: Sollte es zum Schlimmsten kommen und die Bank muss die Immobilie verkaufen, deckt der Erlös bei fallenden Marktpreisen möglicherweise nicht die volle Kreditsumme. Ohne Ihren Eigenkapital-Puffer trägt die Bank dieses Verlustrisiko allein.

Gerade in der aktuellen Zinslandschaft fällt das besonders ins Gewicht. Da die allgemeinen Kreditzinsen in Österreich ohnehin schon auf einem höheren Niveau liegen, startet man bei einer Vollfinanzierung von einem teureren Punkt aus – und der Risikoaufschlag kommt noch obendrauf.

Was ein kleiner Aufschlag wirklich kostet

Machen wir die abstrakten Zahlen greifbar. An einer konkreten Beispielrechnung sehen Sie schwarz auf weiß, wie sich ein scheinbar kleiner Zinsunterschied über die Jahre zu einer gewaltigen Summe entwickelt.

Ein Risikoaufschlag ist wie ein kleiner, aber stetiger Gegenwind beim Radfahren. Auf kurzer Strecke kaum spürbar, kostet er Sie über eine lange Distanz unglaublich viel Kraft – oder in diesem Fall: sehr viel Geld.

Nehmen wir einen typischen Immobilienkredit über 250.000 € mit einer Laufzeit von 25 Jahren. Der eine Käufer bringt 20 % Eigenkapital mit (also 50.000 €), der andere finanziert die vollen 100 %. Die Bank schlägt bei der Vollfinanzierung einen Risikoaufschlag von 0,5 % auf den Zins.

Beispielrechnung einer finanzierung über 250.000 €

Ein direkter vergleich der monatlichen rate und gesamtkosten für eine finanzierung mit 20% eigenkapital gegenüber einer vollfinanzierung.

| Merkmal | Finanzierung mit 20% Eigenkapital | Finanzierung ohne Eigenkapital (100%) |

|---|---|---|

| Kreditsumme | 200.000 € | 250.000 € |

| Angenommener Zinssatz | 3,5 % p.a. | 4,0 % p.a. (inkl. 0,5 % Risikoaufschlag) |

| Monatliche Rate | ca. 1.001 € | ca. 1.320 € |

| Zinsgesamtkosten | ca. 100.400 € | ca. 146.000 € |

| Mehrkosten insgesamt | – | + 45.600 € |

Dieses Beispiel zeigt eindrücklich: Allein der Risikoaufschlag und die höhere Kreditsumme kosten Sie in diesem Szenario über 45.000 € mehr. Das ist Geld, das Sie ausschließlich für das höhere Risiko der Bank bezahlen.

Die Botschaft ist klar: Eine Vollfinanzierung ist eine teure Angelegenheit. Sie erkaufen sich die Möglichkeit, sofort zu handeln, mit deutlich höheren Gesamtkosten. Daher ist es umso wichtiger, die eigene finanzielle Situation exakt zu kennen und Angebote bis ins kleinste Detail zu vergleichen, bevor Sie eine so weitreichende Entscheidung treffen.

Ihr fahrplan zum erfolgreichen kreditantrag

Einen Kredit ohne Eigenkapital in Österreich zu bekommen, ist kein Selbstläufer. Hier ist eine durchdachte und strategische Vorbereitung nicht nur eine Hilfe, sondern oft der entscheidende Faktor für eine Zusage. Stellen Sie sich den Antragsprozess wie eine anspruchsvolle Bergtour vor: Ohne die richtige Ausrüstung und eine klare Route kommen Sie nicht sicher am Gipfel an.

Dieser Fahrplan begleitet Sie Schritt für Schritt durch die wichtigsten Etappen – vom Zusammentragen der Unterlagen bis zum selbstbewussten Gespräch mit Ihrer Bank. Eine saubere Organisation zeigt dem Kreditinstitut, dass Sie professionell und zuverlässig sind. Genau diese Eigenschaften sind bei einer 100-%-Finanzierung Gold wert.

Vorbereitung ist alles: die unterlagen-checkliste

Noch bevor Sie den ersten Online-Rechner bemühen oder einen Banktermin ausmachen, müssen Sie Ihre finanzielle Lage lückenlos aufbereiten. Die Bank will ein klares, vollständiges Bild von Ihnen gewinnen. Fehlende oder unvollständige Dokumente führen unweigerlich zu Verzögerungen oder im schlimmsten Fall direkt zu einer Absage.

Haken Sie die folgende Checkliste ab, um bestens vorbereitet zu sein:

- Einkommensnachweise: Halten Sie die Lohn- oder Gehaltszettel der letzten drei bis sechs Monate bereit. Auch der aktuellste Einkommensteuerbescheid gehört dazu. Selbstständige brauchen die Bilanzen oder Einnahmen-Ausgaben-Rechnungen der letzten drei Jahre.

- Amtlicher Lichtbildausweis: Eine gut lesbare Kopie Ihres Reisepasses oder Personalausweises ist ein Muss.

- Kontoauszüge: Legen Sie die Kontoauszüge der letzten drei Monate bereit. Sie geben der Bank einen ehrlichen Einblick in Ihre Kontoführung und Ihr Ausgabeverhalten.

- Aufstellung bestehender Schulden: Listen Sie transparent alle laufenden Kredite, Leasingverträge oder Ratenzahlungen auf. Wichtig sind hier die aktuellen Restschulden und die monatlichen Raten. Ehrlichkeit ist hier das oberste Gebot.

- KSV1870-Auskunft: Holen Sie sich am besten vorab eine Selbstauskunft beim Kreditschutzverband. So entdecken Sie eventuelle Falscheinträge und können sie korrigieren lassen, bevor die Bank Ihre Bonität prüft.

Eine solide Finanzplanung ist das Fundament für einen erfolgreichen Kreditantrag. Zwar in einem anderen Kontext, aber dennoch hilfreich, sind diese Praxistipps für Finanzen, die bei der Organisation Ihrer Geldmittel unterstützen können.

Strategischer einsatz von online-kreditrechnern

Online-Kreditrechner sind fantastische Werkzeuge, um ein erstes Gefühl für die eigenen finanziellen Spielräume zu entwickeln. Sie helfen dabei, realistische Erwartungen zu formen und verschiedene Szenarien durchzurechnen. Sehen Sie den Rechner als Ihren persönlichen Finanz-Simulator.

Ein Online-Rechner ersetzt zwar keine persönliche Beratung, ist aber der beste erste Schritt, um die eigene Leistbarkeit ehrlich einzuschätzen. Er zeigt schwarz auf weiß, welche monatliche Rate bei welcher Kreditsumme und Laufzeit auf Sie zukommt.

Gehen Sie dabei strategisch vor. Spielen Sie nicht nur mit irgendwelchen Wunschbeträgen, sondern füttern Sie den Rechner mit Ihren echten Einnahmen und Ausgaben. So finden Sie eine Rate, die Sie sich auch langfristig leisten können, ohne ständig am finanziellen Limit zu leben. Diese Vorarbeit ist die Basis für alles Weitere und gibt Ihnen Sicherheit. Ein tieferes Verständnis dafür, wie Sie einen Kredit richtig beantragen, finden Sie übrigens in unserem weiterführenden Ratgeber.

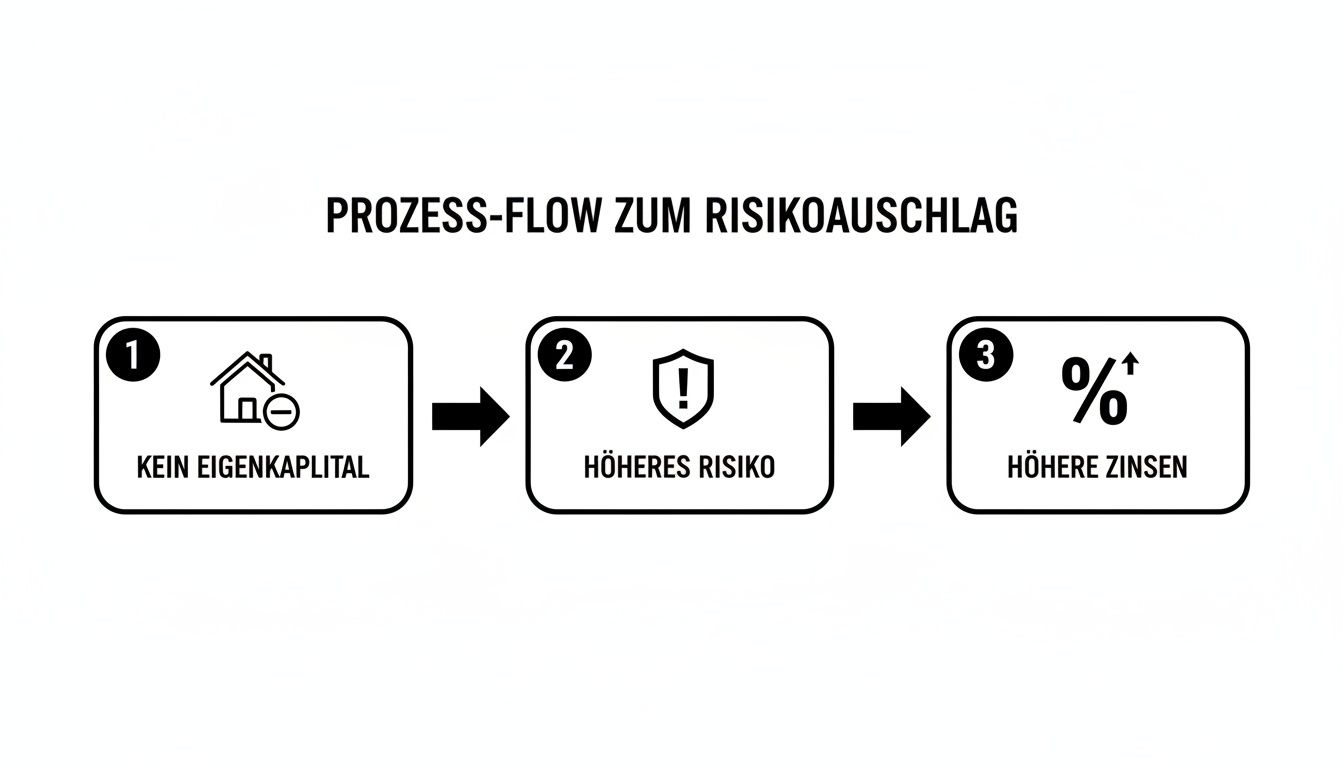

Die nachfolgende Grafik verdeutlicht den simplen, aber entscheidenden Zusammenhang zwischen dem fehlenden Eigenkapital und den höheren Zinsen.

Die Kernaussage ist glasklar: Weil die Bank ohne Eigenkapital ein höheres Risiko trägt, schlägt sie einen sogenannten Risikoaufschlag auf die Zinsen drauf.

Tipps für das bankgespräch und verhandlungen

Das persönliche Gespräch mit dem Bankberater ist Ihre Bühne. Hier können Sie die trockenen Zahlen mit Ihrer persönlichen Geschichte untermauern und Vertrauen schaffen. Gerade ohne Eigenkapital müssen Sie überzeugend darlegen, warum Sie trotzdem ein absolut verlässlicher Kreditnehmer sind.

- Präsentieren Sie Ihre Stärken: Betonen Sie Ihre stabile berufliche Situation, Ihr sicheres Einkommen und Ihre finanzielle Disziplin.

- Argumentieren Sie plausibel: Erklären Sie nachvollziehbar, warum Sie gerade kein Eigenkapital zur Verfügung haben, aber den Kredit dennoch souverän stemmen können.

- Zeigen Sie Ihre Vorbereitung: Überreichen Sie Ihre Unterlagen sauber geordnet in einer Mappe. Das signalisiert sofort, dass Sie die Sache ernst nehmen.

- Verhandeln Sie selbstbewusst: Auch ohne Eigenkapital gibt es Verhandlungsspielraum. Fragen Sie gezielt nach den Konditionen, dem effektiven Jahreszins und der Möglichkeit von Sondertilgungen. Ihre gute Vorbereitung ist hier Ihr größtes Kapital.

Unsere Checkliste: So klappt's mit dem Kredit ohne Eigenkapital

Ein Kredit ohne Eigenkapital ist in Österreich kein Freifahrtschein, sondern ein ganz spezielles Finanzprodukt für eine kleine, aber feine Zielgruppe. Er ist dann eine realistische Option, wenn Sie nicht nur ein hohes und krisensicheres Einkommen vorweisen können, sondern auch eine absolut tadellose Bonität mitbringen. Der Weg dorthin verlangt aber vor allem eines: maximale Offenheit und eine schonungslos ehrliche Bestandsaufnahme Ihrer Finanzen.

Bevor Sie diesen Schritt auch nur in Erwägung ziehen, müssen Sie die höheren Kosten und die damit verbundene, langfristige Verantwortung wirklich verinnerlicht haben. Es geht nicht nur darum, irgendeine Bank zu finden, die „Ja“ sagt. Es geht darum, die richtige und vor allem eine sichere Entscheidung für Ihre finanzielle Zukunft zu treffen. Das höhere Risiko tragen am Ende immer Sie.

Ein Kredit ohne Eigenkapital ist ein Pakt, der auf absolutem Vertrauen aufbaut: dem Vertrauen der Bank in Ihre Zahlungsfähigkeit und Ihrem eigenen Vertrauen in eine stabile Zukunft. Prüfen Sie beides ganz genau.

Was Sie jetzt tun sollten

Nehmen Sie sich Zeit – das ist das Wichtigste. Bewerten Sie Ihre Lage mit den Infos und Werkzeugen aus diesem Ratgeber so realistisch wie möglich. Schauen Sie bei Angeboten nicht blind auf den Zinssatz, sondern lesen Sie auch das Kleingedruckte.

- Machen Sie Kassensturz: Erstellen Sie eine lückenlose Haushaltsrechnung. Was kommt rein, was geht raus?

- Holen Sie eine Selbstauskunft ein: Fordern Sie Ihre Daten beim KSV an. So wissen Sie, was die Bank sehen wird, noch bevor Sie den Antrag stellen.

- Verschaffen Sie sich einen Überblick: Nutzen Sie Online-Kreditrechner als erste Orientierungshilfe.

- Suchen Sie das Gespräch: Lassen Sie sich beraten und scheuen Sie sich nicht, auch kritische Fragen zu stellen.

Denken Sie daran: Eine saubere und sorgfältige Planung ist am Ende Ihr bestes Eigenkapital.

Die wichtigsten fragen und antworten auf einen blick

Rund um das Thema Kredit ohne Eigenkapital in Österreich tauchen immer wieder die gleichen Fragen auf. Hier habe ich die häufigsten für Sie gesammelt und beantworte sie kurz und bündig, damit keine Unsicherheiten bleiben und Sie typische Fallstricke vermeiden.

Klappt das auch für selbstständige?

Gleich vorweg: Ja, aber es ist ein deutlich härterer Weg als für Angestellte. Banken nehmen das Einkommen von Selbstständigen und Unternehmern ganz genau unter die Lupe. Sie müssen beweisen können, dass Ihr Geschäft nicht nur über Wasser bleibt, sondern konstant und verlässlich Gewinn abwirft.

Dafür will die Bank in der Regel die Bilanzen oder Einkommensteuerbescheide der letzten drei Jahre sehen. Eine blitzsaubere KSV-Auskunft ist ohnehin Pflicht, und oft werden zusätzlich handfeste Sicherheiten verlangt. Das ist die Art der Bank, das Risiko schwankender Einnahmen auszugleichen.

Was ist der unterschied zwischen einer 100-%- und einer 110-%-finanzierung?

Dieser kleine Unterschied hat riesige Auswirkungen auf Ihre Gesamtkosten und das Risiko, das Sie und die Bank eingehen. Man muss die beiden Begriffe klar trennen, um zu verstehen, was da eigentlich finanziert wird.

- 100-%-Finanzierung: Hier leiht Ihnen die Bank genau den Kaufpreis der Immobilie oder den Wert der geplanten Anschaffung. Alle Nebenkosten, die rundherum anfallen, müssen Sie aus eigener Tasche bezahlen.

- 110-%-Finanzierung: Diese Variante wird auch Vollfinanzierung genannt und ist das „Rundum-sorglos-Paket“. Der Kredit deckt nicht nur den Kaufpreis, sondern auch sämtliche Kaufnebenkosten. In Österreich sind das vor allem die Grunderwerbsteuer, Maklerprovision und Notargebühren, die sich schnell auf rund 10 % des Kaufpreises summieren.

Eine 110-%-Finanzierung stellt für die Bank das absolute Maximalrisiko dar. Deshalb wird sie nur extrem selten vergeben – und wenn, dann ausschließlich an absolute Top-Kunden mit einer perfekten Bonität und einem überdurchschnittlich hohen, sicheren Einkommen.

Verbessert ein zweiter antragsteller meine chancen?

Ja, und zwar massiv! Ein zweiter Kreditnehmer – sei es der Partner oder ein enges Familienmitglied – ist oft der entscheidende Faktor, wenn das eigene Einkommen für die Bank knapp bemessen ist. Für das Kreditinstitut sinkt das Ausfallrisiko dadurch enorm.

Der Grund ist simpel: Die Bank rechnet einfach beide Einkommen zusammen, was die leistbare Monatsrate in der Haushaltsrechnung deutlich nach oben treibt. Aber Achtung: Beide Personen haften vollumfänglich und als Gesamtschuldner für den gesamten Kreditbetrag. Trotzdem ist es eine der wirksamsten Methoden, um die Zusage für einen Kredit ohne Eigenkapital zu bekommen.

Was, wenn die bank nein sagt? Welche alternativen gibt es?

Eine Ablehnung ist natürlich erstmal ein Dämpfer, aber sie muss nicht das Ende Ihrer Pläne bedeuten. Das Wichtigste ist: Fragen Sie nach dem genauen Grund. Oft scheitert es an einem ganz konkreten Punkt in der Bonitätsprüfung oder der Haushaltsrechnung, an dem man gezielt ansetzen kann.

Hier sind ein paar Alternativen, die Sie in Betracht ziehen sollten:

- Einen Bürgen ins Boot holen: Kann eine Person mit ausgezeichneter Bonität für Sie bürgen?

- Kreditsumme reduzieren: Geht es vielleicht auch eine Nummer kleiner? Prüfen Sie, ob ein günstigeres Projekt oder eine preiswertere Immobilie auch infrage kommt.

- Eigenkapital ansparen: Manchmal ist die beste Lösung, das Vorhaben um ein paar Monate zu verschieben und in dieser Zeit gezielt einen kleinen Eigenkapitalpolster aufzubauen.

- Angebote neu vergleichen: Nicht jede Bank bewertet gleich. Ein unabhängiger Kreditvergleich kann Institute finden, deren Kriterien vielleicht etwas flexibler sind.

Oft ist es der klügste Weg, die eigene finanzielle Situation über einen gewissen Zeitraum zu stabilisieren und dann einen neuen, besser vorbereiteten Anlauf zu starten.

Möchten Sie schnell und unkompliziert herausfinden, welche Optionen Ihnen zur Verfügung stehen? Bei Kredit-Fuchs.at können Sie kostenlos und unverbindlich die besten Kreditangebote in Österreich vergleichen und das passende für Ihre Situation finden. Starten Sie jetzt Ihren Vergleich auf https://kredit-fuchs.at.